ε) Σύμφωνα με τα οριζόμενα στην παράγραφο 5 του άρθρου 3 της απόφασης Α.1138/2020, ειδικά για τις εκκαθαρίσεις (παράγραφος 12 του άρθρου 8 του Ν.4308/2014), τα δεδομένα της συναλλαγής που διαβιβάζονται από τον τρίτο που πωλεί αγαθά για λογαριασμό της οντότητας αφορούν:

στ) Σύμφωνα με τα οριζόμενα στην παράγραφο 6 του άρθρου 3 της απόφασης Α.1138/2020, από τα δεδομένα των τηρούμενων λογιστικών βιβλίων διαβιβάζονται στην Πλατφόρμα myDATA οι εγγραφές τακτοποίησης εσόδων/εξόδων (ανά χρέωση και πίστωση) που διαμορφώνουν το τελικό λογιστικό και φορολογικό αποτέλεσμα κάθε φορολογικού έτους.

myDATA: Ο Λογιστής – Φοροτεχνικός και η Ψηφιακή Πλατφόρμα (Δ’ Μέρος)

2.4. Τρόπος και διαδικασία διαβίβασης

α) Σύμφωνα με τα οριζόμενα στην παράγραφο 1 του άρθρου 4 της απόφασης Α.1138/2020, τα δεδομένα του άρθρου 3 της απόφασης Α.1138/2020 διαβιβάζονται στην Πλατφόρμα myDATA, υπό μορφή σύνοψης, με ή χωρίς αναλυτική διάκριση των ειδών, κατά περίπτωση, όπως προβλέπεται στο Παράρτημα.

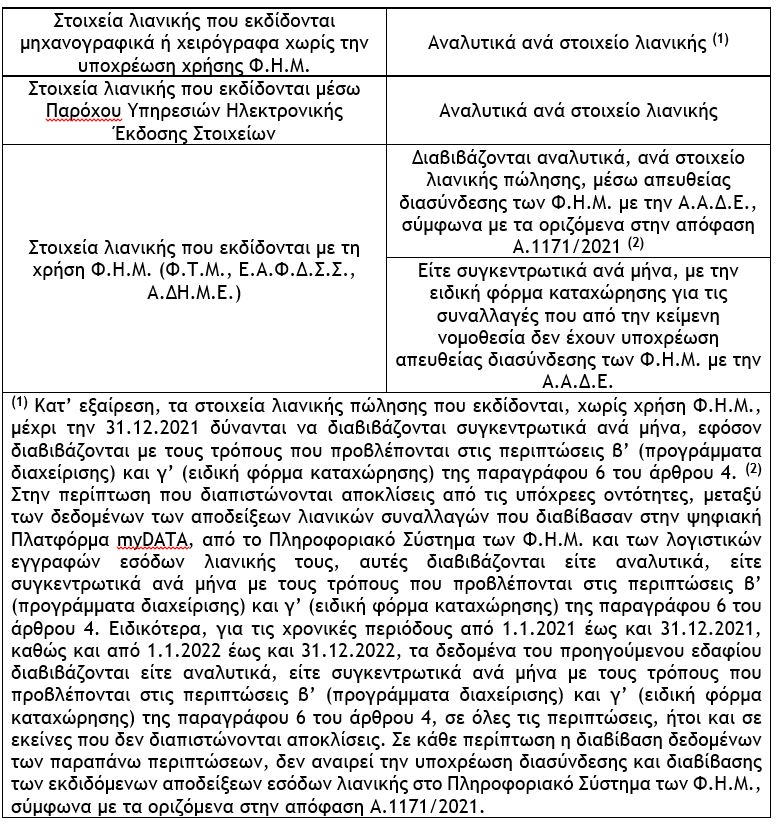

β) Σύμφωνα με τα οριζόμενα στην παράγραφο 2 του άρθρου 4 της απόφασης Α.1138/2020, ειδικά για τα στοιχεία λιανικής, τα δεδομένα του άρθρου 3 διαβιβάζονται στην Πλατφόρμα myDATA :

γ) Σύμφωνα με τα οριζόμενα στην παράγραφο 3 του άρθρου 4 της απόφασης Α.1138/2020, τα δεδομένα των λογιστικών στοιχείων διαβιβάζονται ανά χαρακτηρισμό συναλλαγής από τον εκδότη τους και σε κάθε περίπτωση ανά συντελεστή φόρου και τέλους, ανεξάρτητα από την αξία και τον τρόπο έκδοσής τους, (μηχανογραφικά ή χειρόγραφα).

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)