Έντονες πολιτικές «κόντρες» έχουν ξεσπάσει τις τελευταίες ημέρες σχετικά με τη φορολογία στα μερίσματα. Από τη μία πλευρά η ΝΔ διατείνεται ότι δεν πρέπει να συμβεί καμία αύξηση διότι θα δημιουργήσει προβλήματα στην ανταγωνιστικότητα της οικονομίας και φυγή των επιχειρήσεων, ο ΣΥΡΙΖΑ το περιλαμβάνει στο πρόγραμμά του την άνοδο του συντελεστή, αν και δεν το θεωρεί προτεραιότητα διότι δε θα φέρει τόσα πολλά έσοδα στον προϋπολογισμό, ενώ το ΠΑΣΟΚ υποστηρίζει την ανάγκη να υπάρξει αύξηση του συντελεστή στο συγκεκριμένο πεδίο. Αξίζει να υπενθυμιστεί ότι ο ΟΟΣΑ συστήνει στην Ελλάδα να προχωρήσει στην αύξηση του συντελεστή φόρου επί των μερισμάτων, ο οποίος βρίσκεται αυτή τη στιγμή στο χαμηλό 5%.

Οι συστάσεις

Όπως τονίζεται στην έκθεση του Οργανισμού, η χώρα μας έχει από τους μικρότερους συντελεστές στα μερίσματα μεταξύ των χωρών του ΟΟΣΑ και μία ενδεχόμενη αύξησή τους θα μπορούσε να οδηγήσει στη μείωση των επιβαρύνσεων της μεσαίας τάξης, η οποία ενώ σήκωσε το βάρος της δημοσιονομικής προσαρμογής τα χρόνια της κρίσης, στην τελευταία μεταρρύθμιση του 2019 είχε τα λιγότερα οφέλη. Από τις χώρες που επιβάλλουν φόρο στα μερίσματα, η Ελλάδα έχει τον χαμηλότερο φορολογικό συντελεστή, ενώ ο ευρωπαϊκός μέσος όρος των χωρών του ΟΟΣΑ είναι 24%.

Φορολόγηση μερισμάτων. Μήπως να το ξανασκεφτούμε;

Από εκεί και πέρα, τα κέρδη που εγκρίθηκαν και διανεμήθηκαν μετά τον Ιανουάριο του 2020 φορολογούνταν με συντελεστή 5% από 10% που ήταν μέχρι και το 2019 και 15% κατά το 2018. Παράλληλα, ο συντελεστής φορολόγησης των εισοδημάτων των επιχειρήσεων έχει μειωθεί από το 28% που ήταν το 2019 στο 22% σήμερα.

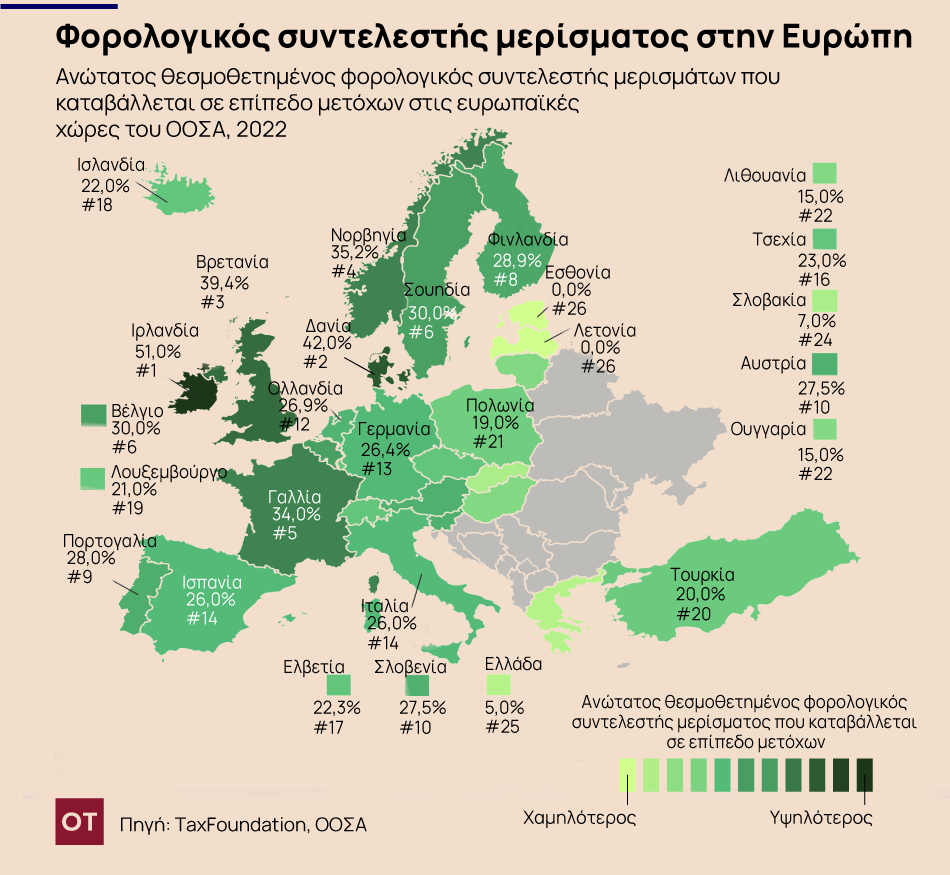

Τι ισχύει σε άλλες ευρωπαϊκές χώρες

Στα μερίσματα, Βουλγαρία, Ρουμανία, Σλοβενία και Ελλάδα έχουν τον ίδιο συντελεστή (5%), ενώ πολλές ευρωπαϊκές χώρες έχουν πολύ υψηλότερους, όπως προκύπτει από τα πλέον πρόσφατα στοιχεία του ΟΟΣΑ, τα οποία επεξεργάστηκε και το Tax Foundation. Σύμφωνα με αυτά, η Ιρλανδία έχει τον υψηλότερο ανώτατο φορολογικό συντελεστή μερισμάτων μεταξύ των ευρωπαϊκών χωρών του ΟΟΣΑ, 51%. Ακολουθούν η Δανία και το Ηνωμένο Βασίλειο με 42% και 39,4%, αντίστοιχα.

Η Εσθονία και η Λετονία είναι οι μόνες ευρωπαϊκές χώρες που δεν επιβάλλουν φόρο στο εισόδημα στα μερίσματα. Αυτό οφείλεται στο σύστημα φορολογίας εταιρειών που βασίζεται στις ταμειακές ροές. Αντί να επιβάλλουν φόρο στα μερίσματα, η Εσθονία και η Λετονία επιβάλλουν φόρο εταιρικού εισοδήματος 20% όταν μια επιχείρηση διανέμει τα κέρδη της στους μετόχους. Παράλληλα, ο αντίστοιχος συντελεστής στην Ισπανία 26%, στην Πορτογαλία 28%, στη Σουηδία 30%, στη Γερμανία 26,4% και στη Γαλλία 34%, ενώ στη γειτονική Τουρκία στο 20%.

Από τις χώρες που επιβάλλουν φόρο στα μερίσματα, η Ελλάδα έχει τον χαμηλότερο φορολογικό συντελεστή, 5%, και ακολουθεί η Σλοβακία με 7%. Οι ευρωπαϊκές χώρες του ΟΟΣΑ επιβάλλουν κατά μέσο όρο ανώτατο φορολογικό συντελεστή μερισμάτων 24%.

Αξίζει να σημειωθεί πως σε πολλές χώρες, τα εταιρικά κέρδη υπόκεινται σε δύο επίπεδα φορολόγησης: τον εταιρικό φόρο εισοδήματος σε επίπεδο επιχείρισης, και τον φόρο μερισμάτων ή κεφαλαιακών κερδών σε ατομικό επίπεδο, όταν το εισόδημα αυτό μεταβιβάζεται στους μετόχους της. Ορισμένες χώρες, ωστόσο, έχουν ενσωματώσει τη φορολόγηση του εισοδήματος των εταιρειών και του εισοδήματος από μερίσματα/κέρδη κεφαλαίου για να εξαλείψουν τη διπλή αυτή φορολόγηση.