![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ ανακοίνωσε χθες νέα αύξηση των επιτοκίων κατά 25 μονάδες βάσης, φέρνοντας το βασικό της επιτόκιο αποδοχής καταθέσεων στο εύρος 5,25% – 5,50%. Το επίπεδο αυτό είναι το υψηλότερο των τελευταίων 22 ετών, ενώ πλέον τα στοιχήματα τοποθετούνται αν αυτή θα είναι η τελευταία αύξηση επιτοκίων και αν ο χρόνος μετρά αντίστροφα για μείωσή τους. Ωστόσο ενώ τα επιτόκια αυξάνονται, εντέλει οι καταναλωτές να μην επιβαρύνονται από την αύξηση του κόστους δανεισμού.

Fed: Αύξηση επιτοκίων κατά 25 μονάδες βάσης

Κι αυτό διότι οι Αμερικανοί δανείσθηκαν σε εξαιρετικά χαμηλά επιτόκια για χρέη όπως υποθήκες και δάνεια αυτοκινήτων κατά τη δεκαετία που ακολούθησε τη χρηματοπιστωτική κρίση του 2008. Αν και τα επιτόκια σε κάποιες μορφής πίστωσης, όπως οι πιστωτικές κάρτες, ακολουθούν τις αυξήσεις των επιτοκίων της Fed, ένα πολύ μεγάλο κομμάτι του καταναλωτικού χρέους έχει τις χαμηλές αποδόσεις που προσφέρονταν πριν από λίγα χρόνια. Μια συνθήκη που επιτρέπει σε πολλά νοικοκυριά να συνεχίσουν να ξοδεύουν, γεγονός που κράτησε την αμερικανική οικονομία στα πόδια της παρά τις προβλέψεις για ύφεση.

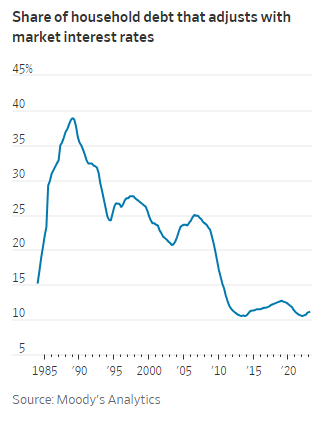

Από το πρώτο τρίμηνο του 2023, μόνο το 11% του ανεξόφλητου χρέους των νοικοκυριών είχε επιτόκια που κυμαίνονταν με τα επιτόκια αναφοράς, σύμφωνα με τη Moody’s Analytics. Το ποσοστό αυτό κυμαίνεται στο ιστορικά χαμηλό επίπεδο για περισσότερο από μια δεκαετία. Η κατάσταση αυτή άρχισε να απασχολεί τους οικονομικούς κύκλους όταν η αμερικανική κεντρική τράπεζα άνοιξε τον κύκλο της αύξησης των επιτοκίων.

Η κρίση του 2008

Το χρέος με σταθερό επιτόκιο κατέστη πιο σύνηθες μετά την κρίση του 2008, όταν οι τράπεζες απομακρύνθηκαν από προϊόντα όπως τα ενυπόθηκα δάνεια με κυμαινόμενο επιτόκιο και τις πιστωτικές γραμμές για την αγορά κατοικίας, προϊόντα που συνέβαλαν στο ξέσπασμα της κρίσης. Τα νοικοκυριά επίσης για περισσότερο από μια δεκαετία στράφηκαν στα δάνεια για αυτοκίνητα και στα φοιτητικά, τα οποία συνήθως προσφέρονται με σταθερό επιτόκιο.

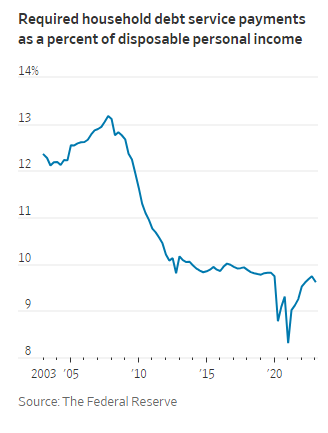

Σύμφωνα με τη Fed, το α΄ τρίμηνο του 2023, τα νοικοκυριά έπρεπε να καταβάλουν το 9,6% του διαθέσιμου εισοδήματός τους, προκειμένου να εξυπηρετήσουν τα χρέη τους. Ένα επίπεδο που είναι υψηλότερο σε σχέση με αυτό στην κορύφωση της πανδημίας, ωστόσο χαμηλότερο από τον μέσο όρο μετά την κρίση.

Το χρέος με σταθερό επιτόκιο το οποίο είναι αυτό που κυριαρχεί, είναι πιθανό να αμβλύνει τον αντίκτυπο των κινήσεων της κεντρικής τράπεζας. Η οικονομική ανάπτυξη και οι καταναλωτικές δαπάνες παραμένουν ως επί το πλείστον σταθερές. Ένας δημοφιλής δείκτης υποδηλώνει ότι οι κινήσεις της Fed έχουν μικρότερη επίδραση στις χρηματοπιστωτικές συνθήκες από ό,τι νωρίτερα φέτος.

«Είναι ένας λόγος για τον οποίο οι καταναλωτές κρατούν γερά και οι αυξήσεις των επιτοκίων της Fed έχουν επηρεάσει λιγότερο την οικονομία», επισημαίνει ο Μαρκ Ζάντι, επικεφαλής οικονομολόγος της Moody’s Analytics.

Οι Αμερικανοί που αναχρηματοδότησαν τα στεγαστικά τους δάνεια για ένα καλύτερο επιτόκιο από τον Μάρτιο του 2020 έχουν εξοικονομήσει συνολικά 42 δισ. δολάρια από τις μηνιαίες πληρωμές τους, όπως εκτιμά η Black Knight.

Από την άλλη, εκείνοι που δανείσθηκαν με χαμηλά επιτόκια αισθάνονται εγκλωβισμένοι. Η αναβάθμιση στο επόμενο σπίτι ή αυτοκίνητο είναι πλέον απαγορευτικά ακριβή. Η αγορά κατοικίας στις ΗΠΑ παραλύει από τους ιδιοκτήτες σπιτιών που δεν μετακινούνται επειδή δεν θέλουν να εγκαταλείψουν τα φθηνά στεγαστικά τους δάνεια.

Ευνοημένοι οι καταναλωτές

Ο Άλεξ Ντάρμπιν διαχειριστής ιδιωτικής περιουσίας, δηλώνει ότι η πενταμελής οικογένειά του έχει ξεπεράσει τα όρια του σπιτιού τους με τρία υπνοδωμάτια στην περιοχή του Κολόμπους, στο Οχάιο. Αγόρασαν ένα οικόπεδο για ένα νέο σπίτι, όμως με τα επιτόκια των ενυπόθηκων δανείων να κυμαίνονται γύρω στο 7%, δεν μπορούν να αντέξουν οικονομικά να χτίσουν το σπίτι που θέλουν. «Είμαστε σε αυτή την περίεργη limbo κατάσταση», τονίζει.

Ο Ντάρμπιν λέει επίσης ότι η οικογένειά του θα μπορούσε να αγοράσει ένα αυτοκίνητο με περισσότερο χώρο, όμως σκοπεύουν να παραμείνουν στο αποπληρωμένο μίνι βαν Honda Odyssey με 135.000 μίλια προς το παρόν. «Δεν θέλω καν να σκέφτομαι πόσο θα κόστιζε η χρηματοδότηση», υπογραμμίζει.

Παρόλα αυτά, το φθηνό χρέος με σταθερό επιτόκιο έχει γενικά φέρει τους δανειολήπτες σε καλύτερη οικονομική θέση. Πολλοί αγόρασαν ακίνητα των οποίων η αξία έχει αυξηθεί. Κάποιοι επωφελούνται επίσης από τα υψηλότερα επιτόκια στους λογαριασμούς ταμιευτηρίου και τα κρατικά ομόλογα, βγαίνοντας έτσι κερδισμένοι από τις αυξήσεις των επιτοκίων.

Οι Μάικλ και Νίκι Ρέζνισεκ δεν είχαν σχέδια για να αγοράσουν σπίτι το 2021. Όμως αφού η πανδημία ώθησε τη Fed να φέρει τα επιτόκια σχεδόν στο μηδέν και τα επιτόκια των ενυπόθηκων δανείων έπεσαν, διέθεσαν τις αποταμιεύσεις τους για την προκαταβολή κατοικίας στο Σικάγο. Το επιτόκιο του ενυπόθηκου δανείου τους ήταν περίπου 3,25%. Στη σημερινή αγορά, δεν θα ήταν σε θέση να αγοράσουν το ίδιο σπίτι.

Οι δαπάνες τους έχουν παραμείνει ως επί το πλείστον οι ίδιες. «Εξακολουθώ να παίρνω καφέ από τα Starbucks, εξακολουθούμε να βγαίνουμε έξω και να δίνουμε φιλοδώρημα 20% με 25% στα εστιατόρια», δήλωσε ο Μάικλ Ρέζνισεκ, ο οποίος εργάζεται στην τεχνολογία οικονομίας.

Ο Γκάρι Μαρς , πλήρωσε με μετρητά για να χτίσει το σπίτι του στην κομητεία Σονόμα της Καλιφόρνια το 2020 και τον επόμενο χρόνο πήρε υποθήκη με επιτόκιο 2,75% για το ακίνητο που του εξασφάλισε εφάπαξ περίπου 300.000 δολάρια. Πρόσφατα τοποθέτησε τα κεφάλαια αυτά σε πιστοποιητικά καταθέσεων σε τοπικές τράπεζες που πληρώνουν περίπου 4,75%.

«Το χαμηλό επιτόκιο της υποθήκης μου επέτρεψε να εργάζομαι λιγότερο, να ταξιδεύω περισσότερο και κυρίως να αισθάνομαι πιο ελεύθερος από ποτέ», δηλώνει ο Μαρς, copywriter για εταιρείες ακινήτων.