Οι κεντρικές τράπεζες θα βαδίζουν το 2024 σε μια λεπτή γραμμή μεταξύ πληθωρισμού και ύφεσης. Αυτή είναι η εκτίμηση της Morgan Stanley για τη νέα χρονιά, περιγράφοντας επί της ουσίας ένα «δίλημμα Goldilocks»… κάτι μεταξύ στασιμοπληθωρισμού.

Κατά την Morgan Stanley, οι κεντρικές τράπεζες σε όλο τον κόσμο θα κληθούν να απαντήσουν στο δίλημμα Goldilocks: Εάν είναι πολύ ευνοϊκές με τη νομισματική πολιτική, ο πληθωρισμός θα μπορούσε να επανέλθει. Αλλά εάν διατηρήσουν την πολιτική τους πολύ αυστηρή, θα μπορούσε να έλθει η ύφεση.

Καθώς οι κεντρικοί τραπεζίτες προσπαθούν να κάνουν ελιγμούς σε μια «ήπια προσγείωση», οι οικονομολόγοι της Morgan Stanley αναμένουν ότι οι προσπάθειές τους θα έρθουν με ένα αντάλλαγμα: αδύναμη ανάπτυξη το 2024 και το 2025, ειδικά στις ανεπτυγμένες αγορές.

Η πορεία του πληθωρισμού

«Ο πληθωρισμός έχει κορυφωθεί παγκοσμίως, αλλά η επαναφορά στους στόχους δεν θα συμβεί πριν από το 2025 και πιθανότατα θα απαιτήσει μια περίοδο χαμηλότερης ανάπτυξης», σύμφωνα με τον Seth Carpenter, Global Chief Economist της Morgan Stanley.

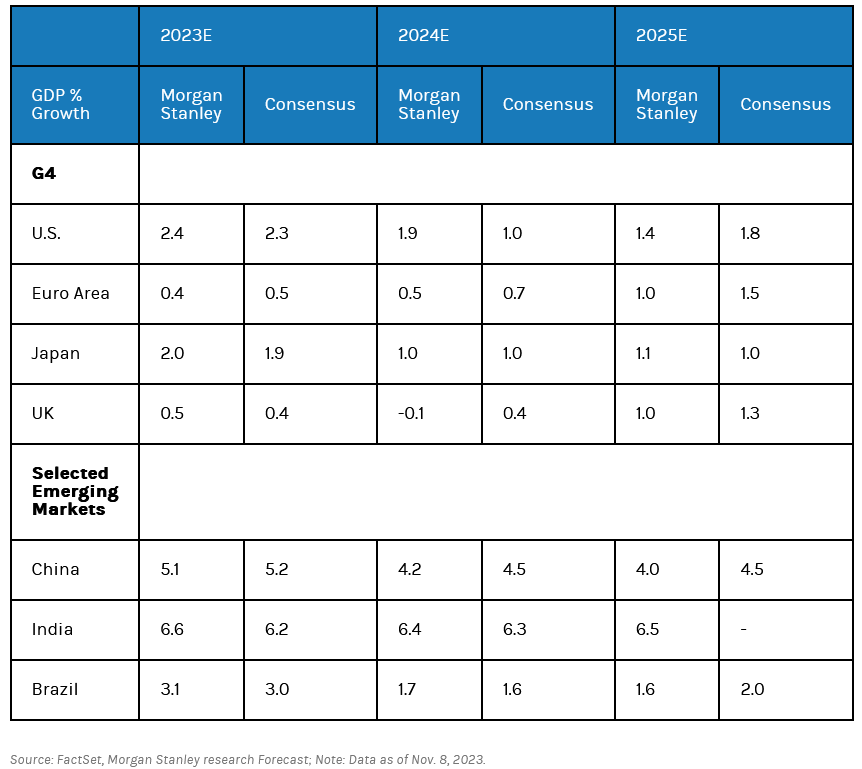

Οι οικονομολόγοι της αμερικανικής τράπεζας προβλέπουν ότι η παγκόσμια οικονομική ανάπτυξη θα μειωθεί στο 2,8% το 2024 και στο 2,9% το 2025, από 3% το 2023.

Επιστροφή στο στόχο

Το 2023, οι κεντρικές τράπεζες μείωσαν με επιτυχία το ρυθμό ανόδου των τιμών αυξάνοντας τα επιτόκια. Οδεύοντας όμως προς το 2024, ο πληθωρισμός θα συνεχίσει να μειώνεται στις ανεπτυγμένες αγορές, ενώ οι αναδυόμενες αγορές ενδέχεται να δουν μια πιο σταδιακή υποχώρηση λόγω της αστάθειας των τιμών των τροφίμων και της ενέργειας.

«Η μείωση του πληθωρισμού το 2024 θα πρέπει να είναι πολύ πιο σταδιακή από ό,τι το 2023, καθώς ο πληθωρισμός πλησιάζει -αλλά όχι αρκετά στο-στόχο στις περισσότερες ανεπτυγμένες οικονομίες της αγοράς», λέει ο Carpenter.

Μικτές οι προοπτικές ανάπτυξης

Συνολικά, οι αναλυτές της Morgan Stanley αναμένουν ότι η ανάπτυξη στις ανεπτυγμένες αγορές θα παραμείνει γενικά ήπια με μικτή εικόνα στην ανάπτυξη των αναδυόμενων αγορών.

Ειδικότερα:

– Στις ΗΠΑ, η ανάπτυξη αναμένεται να επιβραδυνθεί στο 1,9% σε ετήσια βάση το 2024 και στο 1,4% το 2025, από 2,4% που εκτιμάται ότι ήταν το 2023, καθώς τα υψηλότερα επιτόκια και η αυστηρότερη νομισματική πολιτική λειτουργούν στο χρηματοπιστωτικό σύστημα. Οι οικονομολόγοι αναμένουν επίσης ότι οι καταναλωτικές δαπάνες των ΗΠΑ θα αρχίσουν να επιβραδύνονται πιο ουσιαστικά το 2024 και το 2025, λόγω της σταδιακής επιδείνωσης των όρων της αγοράς εργασίας, η οποία επιβαρύνει το πραγματικό διαθέσιμο εισόδημα, ενώ τα αυξημένα επιτόκια ασκούν περαιτέρω πίεση στο κόστος εξυπηρέτησης του χρέους. Μεταξύ των φωτεινών σημείων: οι επιχειρηματικές επενδύσεις θα πρέπει να γίνουν θετικές το δεύτερο εξάμηνο του 2024 μετά από δύο χρόνια πτώσης.

– Στην ευρωζώνη, η οικονομία θα μπορούσε να σημειώσει άνοδο 0,5% το 2024, αντανακλώντας τις συνεχιζόμενες επιπτώσεις των κλυδωνισμών στον ενεργειακό εφοδιασμό, ειδικά στη Γερμανία. Η ανάπτυξη θα πρέπει να επιταχυνθεί στο 1% το 2025, λόγω της πτώσης του πληθωρισμού και της ανθεκτικής αγοράς εργασίας, η οποία μπορεί να αυξήσει τα προσαρμοσμένα με τον πληθωρισμό εισοδήματα και τις καταναλωτικές δαπάνες.

– Στο Ηνωμένο Βασίλειο, η οικονομία είναι πιθανό να βιώσει μια βραχυπρόθεσμη υστέρηση μετά από τις απεργίες στον τομέα της υγείας και των μεταφορών. Η οικονομία θα μπορούσε να βυθιστεί σε τεχνική ύφεση στις αρχές του 2024, με ανάπτυξη 0,5% μέχρι το τέλος του έτους, ανεβάζοντας ρυθμούς έως και 1% το 2025.

– Στις αναδυόμενες αγορές, οι οικονομίες παρουσιάζουν μικτή εικόνα, με την επέκταση στην Ινδία, την Ινδονησία και τις Φιλιππίνες να αντισταθμίζεται από τη χλιαρή ανάπτυξη στην Κίνα, η οποία έχει απογοητεύσει από την ανάκαμψη και τις προσδοκίες ανάπτυξης μετά την COVID εποχή.

– Στην Ιαπωνία, αναμένεται σημαντική ονομαστική ανάπτυξη (5,4% το 2023) εν μέσω της μεγάλης διαφυγής της οικονομίας από τις χαμένες δεκαετίες. Ωστόσο, η αύξηση των μισθών και ο ισχυρός εγχώριος πληθωρισμός θα πρέπει να διατηρήσουν την ονομαστική αύξηση του ΑΕΠ στο 3,6% το 2024. Η αύξηση του πραγματικού ΑΕΠ (μετά τον συνυπολογισμό του πληθωρισμού) θα πρέπει να είναι 1% το 2024 και 1,1% το 2025.

– Στην Κεντρική Ευρώπη, τη Μέση Ανατολή και την Αφρική, η Πολωνία θα αρχίσει να ανακάμπτει, με ανάπτυξη 3,4% το 2024, από 0,7% φέτος. Η ανάπτυξη θα επιταχυνθεί στην Ουγγαρία και την Τσεχία, ενώ η Τουρκία θα δει επιβράδυνση. Στο Ισραήλ, ο αντίκτυπος της σύγκρουσης στη Γάζα θα πρέπει να περιοριστεί έως το τέταρτο τρίμηνο του 2023, ακολουθούμενη από ταχεία ανάκαμψη τους πρώτους τρεις μήνες του 2024.

– Στη Λατινική Αμερική, η Morgan Stanley προβλέπει ήπια ανάπτυξη στη Βραζιλία, με αύξηση του πραγματικού ΑΕΠ 1,7% το 2024 και 1,6% το 2025, από 3,1% που εκτιμάται ότι ήταν το 2023. Η ανάπτυξη στο Μεξικό είναι πιθανό να είναι 2,3% το 2024 και 2,2% το 2025, από 3,4% που εκτιμάται ότι ήταν το 2023, καθώς οι ισχυρές αγορές εργασίας και τα εμβάσματα ενισχύουν την κατανάλωση και η σχεδόν εξυγίανση συνεχίζει να ενισχύει την οικονομία. Η οικονομία της Χιλής θα ανακάμψει, η Κολομβία θα δει επιβράδυνση και η ύφεση στην Αργεντινή πιθανότατα θα βαθύνει.

Πότε θα μειωθούν τα επιτόκια

Εάν ο πληθωρισμός συνεχίσει την πτωτική του τροχιά, η Morgan Stanley αναμένει από τις κεντρικές τράπεζες στις ΗΠΑ και την Ευρώπη να αρχίσουν να μειώνουν τα επιτόκια στα μέσα του 2024. Μόλις ομαλοποιηθεί ο πληθωρισμός στις ΗΠΑ, θα βοηθήσει να ανοίξει ο δρόμος για μειώσεις επιτοκίων σε ολόκληρη τη Λατινική Αμερική. Η Ιαπωνία, η οποία έχει διατηρήσει πολιτική μηδενικών επιτοκίων, είναι πιθανό να αφαιρέσει ορισμένους ελέγχους πολιτικής στις αρχές του 2024, με πιθανή αύξηση επιτοκίων τον Ιούλιο του 2024. Η Κίνα είναι πιθανό να συνεχίσει να διατηρεί τα επιτόκια σε χαμηλά επίπεδα καθώς αντιμετωπίζει ήπιο πληθωρισμό.

Ωστόσο, οι κεντρικές τράπεζες μπορεί να αλλάξουν πορεία, διατηρώντας υψηλότερα επιτόκια εάν ο πληθωρισμός αναζωπυρωθεί ή να τα μειώσουν ταχύτερα εάν η ανάπτυξη σταματήσει και η ανεργία εκτοξευθεί.

Ειδικότερα, μια επιτάχυνση της ανάπτυξης των ΗΠΑ θα μπορούσε να υποδηλώνει ότι η Fed υποχώρησε και ίσως χρειαστεί να αυξήσει περαιτέρω τα επιτόκια για να περιορίσει τον πληθωρισμό. Αυτό θα μπορούσε επίσης να αυξήσει τους κινδύνους σε όλο τον κόσμο, καθηλώνοντας τις κεντρικές τράπεζες μεταξύ ανάπτυξης και πληθωρισμού.

«Ενώ οι υφέσεις παραμένουν κίνδυνος παντού, αναμένουμε ότι οποιαδήποτε ύφεση στο βασικό μας σενάριο – όπως στο Ηνωμένο Βασίλειο – θα είναι ρηχή επειδή ο πληθωρισμός μειώνεται με πλήρη απασχόληση», καταλήγει ο Carpenter.