Νέες υποχρεώσεις φέρνει στις επιχειρήσεις και στις εταιρείες η αλλαγή της χρονιάς. Σύμφωνα με τις αλλαγές που ψηφίστηκαν πρόσφατα στον Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ – ν.4987/2022) με το άρθρο 4 του ν. 5073/2023 (ΦΕΚ Α’ 204/11-12-2023), οι υπόχρεοι να αποστέλλουν ηλεκτρονικά τα στοιχεία τους στην πλατφόρμα myDATA, πρέπει ενημερώνουν τα στοιχεία πριν την αποστολή της Περιοδικής δήλωσης του ΦΠΑ, διότι η ΑΑΔΕ δεν θα αναγνωρίζει έσοδα λιγότερα από αυτά που έχουν ανέβει στο myDATA και έξοδα μεγαλύτερα από αυτά που υπάρχουν στην πλατφόρμα.

Υπάρχει λοιπόν ο κίνδυνος να υπάρχουν δαπάνες που ενώ πληρούν τις προϋποθέσεις του Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ- ν.4172 άρθρα 22 και 23), δεν θα γίνουν δεκτές από την φορολογική διοίκηση, μιας και η ειδικότερη διάταξη του ΚΦΔ δεν δίνει την δυνατότητα να αναγνωριστούν και να εκπέσει και το ΦΠΑ.

myDATA: Υποχρεώσεις αποστολής στοιχείων των φορολογικών ετών 2022 – 2023

Τι αλλάξει από 1.1.2024

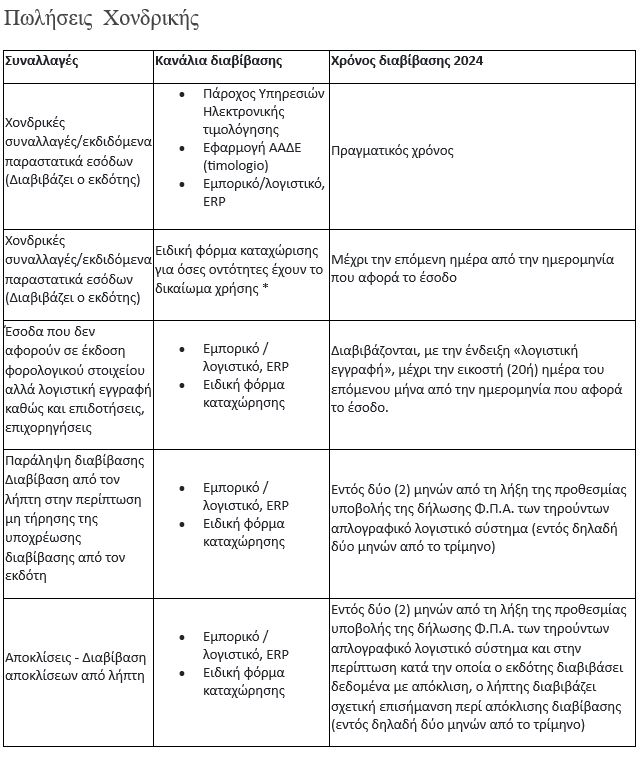

Χονδρικές πωλήσεις

α) Τα παραστατικά χονδρικών πωλήσεων ανεβαίνουν σε πραγματικό χρόνο και όχι μέχρι την επόμενη ημέρα, όπως συμβαίνει σήμερα. Η υποχρέωση αυτή αφορά όλους τους τρόπους έκδοσης και αποστολής των παραστατικών αυτών. Μέχρι σήμερα η συγκεκριμένη αποστολή στην πλατφόρμα myData, ήταν υποχρέωση όσων είχαν παροχή ηλεκτρονική τιμολόγησης ή εξέδιδαν τα παραστατικά του από την εφαρμογή (e-) timologio της ΑΑΔΕ. Η αποστολή σε πραγματικό χρόνο επεκτείνεται από 1.1.2024 και σε όσους εκδίδουν τιμολόγια από Εμπορικό/λογιστικό και ERP.

β) Για όσες οντότητες έχουν το δικαίωμα χρήσης της Ειδική φόρμα καταχώρισης, ό χρόνος ενημέρωσης είναι μέχρι την επόμενη ημέρα από την ημερομηνία που αφορά το έσοδο και όχι μέσα σε 48 ώρες που ισχύει σήμερα.

Η ειδική φόρμα καταχωρήσεις αφορά

• Όσους τηρούν απλογραφικό λογιστικό σύστημα και δεν υπερβαίνουν τα όρια των ακαθάριστων εσόδων, όπως αυτά ορίζονται για την εφαρμογή της περ. β’ της παρ. 2 του άρθρου 38 του ν. 2873/2000. Τα ανωτέρω, για τους σκοπούς της διαβίβασης, εξετάζονται στο τέλος κάθε ημερολογιακού έτους, με βάση τα ακαθάριστα έσοδα, όπως αυτά προκύπτουν από την Πλατφόρμα myDATA, και ισχύουν καθ’ όλη τη διάρκεια του επόμενου έτους, εντός του οποίου πραγματοποιείται η ηλεκτρονική διαβίβαση.

Εξαιρετικά, για τα έτη 2020, 2021, 2022 και 2023 τα ακαθάριστα έσοδα προσδιορίζονται με βάση την δήλωση φορολογίας εισοδήματος φορολογικού έτους 2018, 2019, 2020 και 2021 αντίστοιχα

Προσοχή: από 1.1.2024 τα όρια του άρθρου 38 του ν. 2873/2000 έχουν αναπροσαρμοσθεί στα 30.000 ευρώ, από 50.000 ευρώ.

• εκδίδουν έως και πενήντα (50) τιμολόγια πώλησης, ανεξαρτήτως τηρούμενου λογιστικού συστήματος, όπως το πλήθος αυτών προκύπτει από τα δεδομένα που διαβιβάστηκαν στην Πλατφόρμα myDATA μέχρι το τέλος του προηγούμενου ημερολογιακού έτους. Εξαιρετικά για τα έτη 2020 και 2021, λαμβάνεται υπόψη μόνο το πλήθος των τιμολογίων, με βάση τις υποβληθείσες καταστάσεις φορολογικών στοιχείων πελατών, σύμφωνα με την υπό στοιχεία Γ.Γ.Δ.Ε. ΠΟΛ. 1022/2014 (Β’ 179) απόφαση.

γ) Όσο αφορά τα Έσοδα που δεν αφορούν σε έκδοση φορολογικού στοιχείου αλλά λογιστική εγγραφή καθώς και επιδοτήσεις, επιχορηγήσεις, διαβιβάζονται, με Εμπορικό / λογιστικό, ERP ή με την Ειδική φόρμα καταχώρησης, με την ένδειξη «λογιστική εγγραφή», μέχρι την εικοστή (20ή) ημέρα του επόμενου μήνα από την ημερομηνία που αφορά το έσοδο.

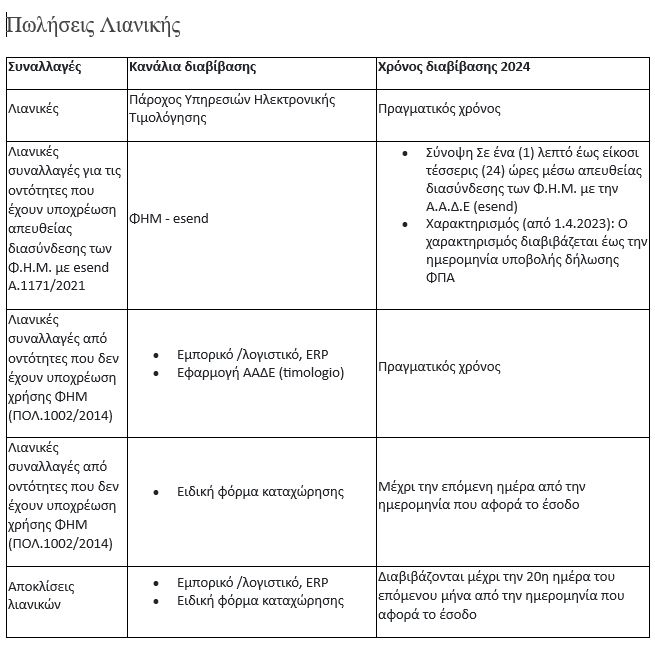

Λιανικές πωλήσεις

Όσο αφορά τις λιανικές πωλήσεις από 1.1.2024:

α) Αποστέλλονται σε πραγματικό χρόνο από τον Πάροχο Ηλεκτρονικής Τιμολόγησης

β) Οι λιανικές συναλλαγές για τις οντότητες που έχουν υποχρέωση απευθείας διασύνδεσης των Φ.Η.Μ. με esend Α.1171/2021, αποστέλλονται με ΦΗΜ – ΦΗΜΑΣ στο esend

• Η Σύνοψη: Σε ένα (1) λεπτό έως είκοσι τέσσερις (24) ώρες μέσω απευθείας διασύνδεσης των Φ.Η.Μ. με την Α.Α.Δ.Ε (esend)

• Ο Χαρακτηρισμός (από 1.4.2023): θα πρέπει να διαβιβάζεται έως την ημερομηνία υποβολής δήλωσης ΦΠΑ

Η ενημέρωση του myData, θα γίνεται μέσα από την πλατφόρμα του esend και η επιχείρηση (για την ακρίβεια ο λογιστής φοροτεχνικός) θα πρέπει να δηλώνει αν συμφωνεί με τα στοιχεία που αποστέλλει το esend στο myData. Σε διαφορετική περίπτωση θα πρέπει να δηλώσει απόκλιση από τα στοιχεία esend – myData και να αποστείλει τα στοιχεία που έχει καταχωρήσει στα βιβλία της.

Προσοχή: Συνιστάται στις επιχειρήσεις να καταχωρούν στα βιβλία τους τα στοιχεία που υπάρχουν στις αποδείξεις που έχουν εκδοθεί από την Φορολογική Ταμειακή Μηχανή, είτε αναλυτικά απόδειξη την απόδειξη , είτε συγκεντρωτικά με το «Ζ» (ζήτα) της ημέρας, ώστε να μην υπάρχουν αποκλίσεις από τα στοιχεία στο myData.

Αν δηλαδή κάποιες από τις αποδείξεις λιανική πώλησης ή λιανικής παροχής υπηρεσιών, αντικατασταθεί από ένα τιμολόγιο, στα βιβλία μας θα πρέπει να καταχωρούμε το σύνολο του ποσού που είναι στο «Ζ» της ημέρας και δεν αφαιρούμε το τιμολόγιο από τις λιανικές πωλήσεις , όπως κάνουν σήμερα πολλές επιχειρήσεις.

Για την μείωση των λιανικών πωλήσεων, και για την συμφωνία των ανωτέρω, η επιχείρηση πρέπει να περάσει ένα παραστατικό Πιστωτικό Λιανικής (11.4 για τα myData) ώστε να παρουσιάσει τις πραγματικές πωλήσεις λιανικής στα βιβλία της.

γ) Οι Λιανικές συναλλαγές από οντότητες που δεν έχουν υποχρέωση χρήσης ΦΗΜ (ΠΟΛ.1002/2014) διαβιβάζονται με Εμπορικό /λογιστικό, ERP ή Εφαρμογή ΑΑΔΕ (e-timologio) σε πραγματικό χρόνο.

δ) Για όσες οντότητες έχουν το δικαίωμα χρήσης της Ειδικής φόρμας καταχώρισης οι Λιανικές συναλλαγές από οντότητες που δεν έχουν υποχρέωση χρήσης ΦΗΜ (ΠΟΛ.1002/2014) αποστέλλονται στην πλατφόρμα μέχρι την επόμενη ημέρα από την ημερομηνία που αφορά το έσοδο.

Λοιπές υποχρεώσεις

Πέρα από όσα αναφέραμε μέχρι τώρα , έχουμε και άλλες αλλαγές.

• Από 1.1.2024 τα μη κερδοσκοπικά πρόσωπα διαβιβάζουν κανονικά ως λήπτες αποκλίσεις και μη διαβίβαση εκδότη (περ ια’ παρ 7, Α1138/2020)

• Από 1.1.2024 είναι υποχρεωτική η διαβίβαση των τύπων παραστατικών: 6.1 – Στοιχείο Αυτοπαράδοσης, 6.2 – Στοιχείο Ιδιοχρησιμοποίησης και 8.2 – Ειδικό Στοιχείο – Απόδειξης Είσπραξης Φόρου Διαμονής.

• Από 1.1.2024 είναι υποχρεωτική η διαβίβαση των μηδενικών παραστατικών.

• Από 1.1.2024 είναι υποχρεωτική η διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις)

Ο Απόστολος Αλωνιάτης είναι Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)