Η ηλεκτρονική αποστολή στοιχείων στην πλατφόρμα myDATA της ΑΑΔΕ, έχει μπει για τα καλά στην ζωή των επιχειρήσεων και των εταιριών.

Μετά τις πρώτες αποστολές μόνο των εσόδων για το 2021, οι επιχειρήσεις έχουν την υποχρέωση να στείλουν στοιχεία εσόδων αλλά και στοιχεία εξόδων για τα φορολογικά έτη 2022 και 2023.

Η αποστολή για το 2022, θεωρητικά, λήγει στις 31.12.2023. Δεν αναμένεται να δοθεί επίσημη παράταση , αλλά εκ των πράγματών είναι αδύνατον να ανέβουν όλες οι πληροφορίες που είναι αναγκαίες, διότι υπάρχουν θέματα που εμποδίζουν την συσχέτιση των τιμολογίων μεταξύ των αντισυμβαλλομένων, αλλά υπάρχουν και κινήσεις δεν υποστηρίζονται από το σύστημα μέχρι σήμερα.

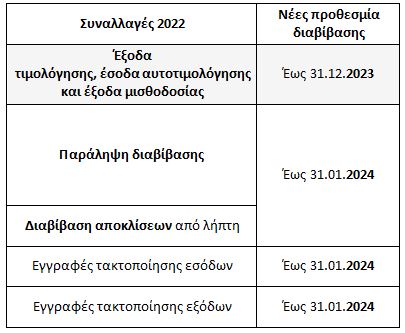

Αποστολή στοιχείων 2022

Παράταση υποχρεώσεων myDATA 2022

Με την απόφαση Α.1170/31.10.2023 (ΦΕΚ: 6251 Β’/31.10.2023), για μια ακόμη φορά τελευταία στιγμή, άλλαξαν οι ημερομηνίες για την αποστολή των δαπανών, αλλά και των παραλήψεων αποκλίσεων, στην πλατφόρμα του myDATA.

Ποιο συγκεκριμένα τα δεδομένα εξόδων τιμολόγησης, εσόδων αυτοτιμολόγησης και τα έξοδα μισθοδοσίας, για το 2022 διαβιβάζονται έως και την 31.12.2023 (αντί 31.10.2023 που ίσχυε).

Τα δεδομένα απόκλισης διαβίβασης και παράλειψης διαβίβασης του εκδότη, για το 2022 διαβάζονται από τον λήπτη έως την 31.01.2024 (αντί 30.11.2023 που ίσχυε).

Οι Εγγραφές τακτοποίησης εσόδων – εξόδων για το 2022 διαβιβάζονται έως 31.01.2024 (αντί 31.12.2023 που ίσχυε).

Προσοχή: Τα τιμολόγια που δεν έχουν ανεβάσει οι εκδότες , και τα τιμολόγια που έχουν διαφορά με τα τιμολόγια που οι λήπτες έχουν λάβει και η διαφορά αυτή είναι πάνω από 0,10 λεπτά δεν αποστέλλονται πλέον συγκεντρωτικά όπως συνέβαινε την χρήση 2021. Τα τιμολόγια που δεν έχουν ανέβει από τον εκδότη τους θεωρούνται ως ΠΑΡΑΛΗΨΗ ΔΙΑΒΙΒΑΣΗΣ, και η διαβίβαση θα γίνει από τον λήπτη στην περίπτωση μη τήρησης της υποχρέωσης διαβίβασης από τον ΕΚΔΟΤΗ.

Στην περίπτωση που υπάρχουν διαφορές στα τιμολόγια που έχει σε έγχαρτη μορφή και διαφέρουν με όσα στοιχεία έχει ανεβάσει ο εκδότης στην πλατφόρμα του myDATA, αποτελούν πλέον ΑΠΟΚΛΙΣΗ και ο λήπτης έχει την υποχρέωση να αποστείλει στα myDATA, τα στοιχεία που έχει εκείνος στην έγχαρτη μορφή, στοιχεία που έχει εγγράψει και στα βιβλία του.

Η μέχρι σήμερα εμπειρία

Από την μέχρι σήμερα εμπειρία στην αποστολή των στοιχείων δαπανών έχουν εντοπιστεί τα παρακάτω προβλήματα:

- Ακυρώσεις σύνοψης που έχει χαρακτηριστεί από τον λήπτη

- Εκ νέου διαβίβαση σύνοψης από Εκδότη με νέο ΜΑΡΚ

- Συνόψεις που έχουν ΦΠΑ και αιτία εξαίρεσης του ΦΠΑ

- Συνόψεις με ημερομηνία μεταγενέστερη

- Σύνοψης με δυο γραμμές ΦΠΑ 24% και εγγραφές χωρίς ΦΠΑ που πρέπει να χαρακτηριστούν 2.4 και 2.5

- Χαρτόσημο στην Μισθοδοσία

- Συνόψεις ασφαλιστικών ανά ασφάλιστρο

- Συνόψεις τραπεζών που αφορούν πολλαπλούς λογαριασμούς

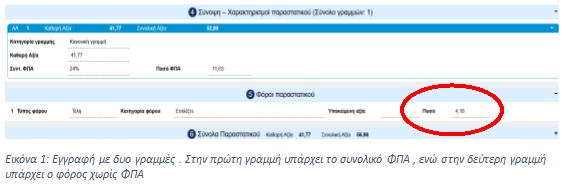

- Συνόψεις που το ΦΠΑ των Τελών έχει προστεθεί στην γραμμή ΦΠΑ της σύνοψης

Προσοχή: Ο ΦΠΑ που αντιστοιχεί στην γραμμή του παραδείγματος είναι 41,77 * 24% = 10,02 και όχι 11,03. Ο ΦΠΑ που εμφανίζεται αφορά και τον φόρο τηλεφωνίας δηλαδή 41,77+4,18 = 45,95 * 24% = 11,03. Στις περιπτώσεις αυτές πρέπει αν γίνει απόρριψη του παραστατικού και η δαπάνη να ανέβει με κίνηση 14.30 Παραστατικά Οντότητας ως αναγράφονται από την ίδια (Δυναμικό)

Σύμφωνα με πληροφορίες η ΑΑΔΕ ετοιμάζεται να ανεβάσει έκδοση (1.08) στην οποία θα λύνει τεχνικά προβλήματα.

Τα προβλήματα που είναι δύσκολο να λυθούν είναι αυτά που αφορούν την λανθασμένη αποστολή από τους εκδότες.

Προσοχή: όπως είπαμε και στην εισαγωγή μας ορισμένες ημερομηνίες δεν μπορούν να εφαρμοστούν εκ των πραγμάτων.

Από την στιγμή που δεν μπορούν να σταλούν όλες οι εγγραφές για τα έξοδα μέχρι 31.12.202, είναι κατανοείτο ότι δεν μπορούν να σταλούν αποκλίσεις και παραλήψεις μέχρι τις 31.1.2024

Εγγραφές τακτοποίησης

Έσοδα

Όσον αφορά την διαβίβαση των εγγράφων τακτοποίησης εσόδων, πρέπει η επιχείρηση να ανεβάσει έσοδα που δεν έχουν διαβιβαστεί με τα παραστατικά που έχει εκδώσει , όπως για παράδειγμα έσοδα προηγουμένων χρήσεων ή έσοδα που τα τιμολόγια εκδόθηκαν μέσα στην χρήση 2023, που αφορούν το φορολογικό έτος 2022. Να θυμίσουμε ότι οι επιχειρήσεις βάσει των Ελληνικών Λογιστικών Προτύπων (ΕΛΠ) πρέπει να εκδώσουν τα στοιχεία τους μέχρι την 15 ημέρα του επόμενου μήνα. Το ίδιο ισχύει και για το τέλος της χρήσης δηλαδή για τα έσοδα του 2022 που τιμολογήθηκαν μέσα στο 2023 και αφορούν αγαθά που διακινήθηκαν με δελτίο αποστολής μέσα στον Δεκέμβριο αλλά τιμολογήθηκαν μέσα στο χρονικό διάστημα 01.01.2023 έως 15.05.2023.

Σε αυτήν την περίπτωση τα έσοδα θα πρέπει να μεταφερθούν στο φορολογικό έτος 2022, το παραστατικό θα πρέπει να ανέβει στην πλατφόρμα του myDATA την ημερομηνία έκδοσης του και το ΦΠΑ να αποδοθεί είτε με την περιοδική του Ιανουαρίου 2023 για τα διπλογραφικά, είτε με την περιοδική του πρώτου τριμήνου για τα απλογραφικά.

Η ΠΟΛ.1003/31.12.2023 για την εφαρμογή των ΕΛΠ, μάλιστα αναφέρουν τα παρακάτω παραδείγματα:

11.2.1 Με την παράγραφο αυτή καθορίζονται οι προθεσμίες έκδοσης τιμολογίου για πώληση αγαθών ή παροχή υπηρεσιών [περιπτώσεις (α) έως (ε)].

Η γενική αρχή είναι ότι τιμολόγιο εκδίδεται το αργότερο μέχρι τη 15η ημέρα του επόμενου μήνα της παράδοσης ή αποστολής αγαθών ή της παροχής της υπηρεσίας, κατά περίπτωση.

11.2.2 Για παράδειγμα, για μια πώληση/παράδοση αγαθών στις 4 Νοεμβρίου 20Χ1 και μία παροχή υπηρεσίας στις 28 Νοεμβρίου 20Χ1 τα αντίστοιχα τιμολόγια πρέπει να εκδοθούν μέχρι και την 15 Δεκεμβρίου 20Χ1, φέροντας την ημερομηνία έκδοσής τους (π.χ. 12 Δεκεμβρίου ή 15 Δεκεμβρίου 20Χ1. Ομοίως, για παροχή υπηρεσίας στις 3 Δεκεμβρίου 20Χ1 και μια πώληση/παράδοση αγαθών στις 23 Δεκεμβρίου 20Χ1 τα αντίστοιχα τιμολόγια πρέπει να εκδοθούν μέχρι και την 15 Ιανουαρίου 20Χ2, φέροντας την ημερομηνία έκδοσής τους (π.χ. 5 Ιανουαρίου ή 15 Ιανουαρίου 20Χ2.

Η ίδια γενική αρχή ακολουθείται και για το συγκεντρωτικό τιμολόγιο (περίπτωση δ). Υπενθυμίζεται (βλέπε 11.1.2) ότι βάσει της αρχής του δεδουλευμένου το έσοδο της παροχής υπηρεσίας και της πώλησης/παράδοσης αγαθών του Δεκεμβρίου θα αναγνωριστεί υποχρεωτικά στην περίοδο 20Χ1 (Δεκέμβριος), έστω και εάν το τιμολόγιο εκδοθεί τον Ιανουάριο του 20Χ2 (αποσύνδεση τιμολόγησης από την αναγνώριση του εσόδου).

11.2.3 Στην περίπτωση (β) ρυθμίζεται ο χρόνος έκδοσης τιμολογίου συνεχιζόμενης παροχής αγαθών, υπηρεσίας ή κατασκευής έργου. Συγκεκριμένα ορίζεται ότι το τιμολόγιο εκδίδεται μέχρι τη 15η ημέρα του επόμενου μήνα από τη λήξη της περιόδου στην οποία μέρος της σχετικής αμοιβής καθίσταται απαιτητό για τα αγαθά ή τις υπηρεσίες που έχουν παρασχεθεί ή το μέρος του έργου που έχει ολοκληρωθεί.

Έξοδα

Μέχρι τις 31.01.2024 πρέπει αν γίνει και τακτοποίηση των εξόδων που αφορούν το φορολογικό έτος 2022. Αφορούν τιμολόγια που εκδόθηκαν από τους προμηθευτές μας στο χρονικό διάστημα 01.01 έως 15.01.2023, αλλά ουσιαστικά αφορούν αγορές ή υπηρεσίες ή ακόμη και δαπάνες του 2022 και ενώ φαίνονται με τιμολόγια που φέρουν ημερομηνία 2023, χρησιμοποιήθηκαν για την έκδοση του αποτελέσματος του 2022.

Τόσο στα βιβλία μας όσο και η πλατφόρμα του myDATA δεν υπάρχει η δυνατότητα αυτόματης ενημέρωσης από την μία χρήση στην άλλη. Γι’ αυτό τον λόγο θα πρέπει, με τις εγγραφές τακτοποίησης, τα ποσά αυτά να αφαιρεθούν από την χρήση 2023 και να μεταφερθούν στην χρήση 2022, με δυο εγγραφές. Μια αρνητική στο 2023, ώστε αυτές να μην υπολογιστούν στο αποτέλεσμα της χρήσης αυτή και μία θετική στην χρήση 2022, ώστε τα αποτελέσματα στο myDATA να συμφωνούν με αυτά του Ε3 που καταθέσαμε με την φορολογική δήλωση του φυσικού ή του νομικού προσώπου.

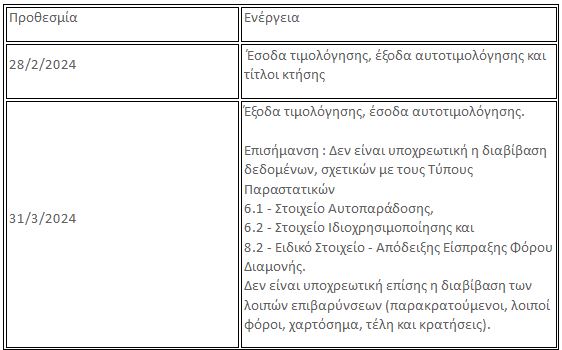

Αποστολή στοιχείων 2023

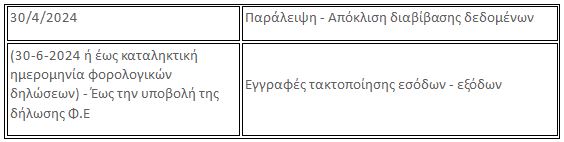

Αντίστοιχες ημερομηνίες για αποστολή στοιχείων υπάρχουν και για το φορολογικό έτος 2023. Σύμφωνα με αυτές τα στοιχεία πρέπει να σταλούν :

Προθεσμίες διαβίβασης δεδομένων χρήσης 2023

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Διαθέσιμο εισόδημα: Στην προτελευταία θέση η Ελλάδα στην Ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/eisodima-300x300.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)

![Διαθέσιμο εισόδημα: Στην προτελευταία θέση η Ελλάδα στην Ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/eisodima.png)