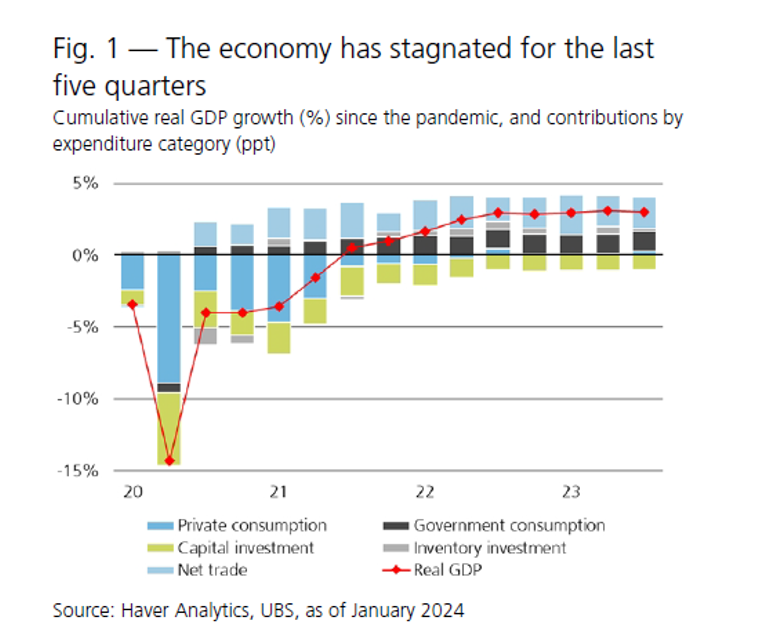

Η οικονομική στασιμότητα που υπήρξε στην ευρωζώνη το 2023 είναι πιθανό να συνεχιστεί και στους πρώτους μήνες του 2024, ωστόσο, κατά τη UBS, η οικονομία πιθανόν να αποκτήσει δυναμική το δεύτερο εξάμηνο του έτους.

Κατά την UBS, η ανάκαμψη της ιδιωτικής κατανάλωσης θα είναι ο κύριος μοχλός της ανάκαμψης, με τα νοικοκυριά να βλέπουν στην πράξη το όφελος από την αύξηση των πραγματικών μισθών καθώς μειώνεται ο πληθωρισμός. Ενώ ακόμη εκκρεμούν τα τελικά στοιχεία, οι εργαζόμενοι πιθανότατα είδαν τις συνολικές αποδοχές τους να αυξάνονται περισσότερο από 5% πέρυσι, με την αύξηση των μισθών να αναμένεται να παραμείνει σταθερή το 2024 καθώς οι εργαζόμενοι ζητούν αυξήσεις μισθών πάνω από τον πληθωρισμό.

UBS: Τα τρία σενάρια για την πορεία των αγορών μέσα στο 2024

Επιπλέον, τα νοικοκυριά επωφελούνται και θα πρέπει να συνεχίσουν να επωφελούνται από υψηλότερα επιτόκια στις αποταμιεύσεις τους, γεγονός που υποδηλώνει ότι οι τόκοι καταθέσεων θα μπορούσαν επίσης να γίνουν μια σημαντική πηγή εισοδήματος για πρώτη φορά μετά από μια δεκαετία.

Αυτές οι εξελίξεις θα πρέπει, σύμφωνα με την UBS, να δώσουν κάποια ώθηση στις δαπάνες των νοικοκυριών, οι οποίες ελάχιστα συνέβαλαν στην ανάπτυξη μετά την πανδημία – ή μάλλον στην έλλειψή της – παρά το ότι αντιπροσωπεύουν περισσότερο από το ήμισυ της οικονομικής δραστηριότητας.

Ο ρόλος της μεταποίησης

Μια στροφή στον μεταποιητικό κύκλο θα μπορούσε να προσφέρει πρόσθετη στήριξη στην οικονομία, εκτιμά επίσης η UBS. Τα υψηλά επιτόκια και οι τιμές της ενέργειας, η υποτονική εξωτερική ζήτηση και η μεταπανδημική στροφή στις δαπάνες για υπηρεσίες και όχι για αγαθά έχουν επιβαρύνει τους κατασκευαστές για το μεγαλύτερο μέρος του περασμένου έτους.

Ωστόσο, η αυξανόμενη αίσθηση απαισιοδοξίας που περιβάλλει τον τομέα άρχισε να αμβλύνεται προς τα τέλη του 2023, καθώς οι δείκτες του κλίματος σταθεροποιήθηκαν (αν και σε χαμηλό επίπεδο). Αν και εξακολουθούν να υπάρχουν διαρθρωτικές προκλήσεις, η UBS πιστεύει ότι τα χαμηλότερα επιτόκια και η ανοικοδόμηση των αποθεμάτων θα μπορούσαν να επεκτείνουν αυτήν την κυκλική βελτίωση.

Οι χαλαρότερες συνθήκες χρηματοδότησης και η ενίσχυση των δαπανών για υποδομές που υποστηρίζονται από τα κονδύλια της ΕΕ (NGEU) θα μπορούσαν να δώσουν λίγη ώθηση και στον κατασκευαστικό τομέα μέσα στο έτος.

Το τέλος του τούνελ

Ωστόσο, παρά αυτούς τους θετικούς καταλύτες, η UBS συστήνει προσοχή στην προσέγγιση του 2024. Τα πραγματικά εισοδήματα των νοικοκυριών άρχισαν ήδη να ανακάμπτουν στα τέλη του 2023, αλλά αυτό δεν οδήγησε σε υψηλότερες καταναλωτικές δαπάνες. Εν μέρει, αυτό μπορεί να οφείλεται στο ότι ο δομικός πληθωρισμός τείνει να υπερεκτιμά την πραγματική απώλεια εισοδήματος που υπέστησαν οι καταναλωτές, οι οποίοι σπεύδουν να υποκαταστήσουν ή να καταναλώσουν λιγότερα αγαθά και υπηρεσίες με τη μεγαλύτερη αύξηση των τιμών.

Έτσι, καθώς ο πληθωρισμός πέφτει, η αντίστοιχη ανάκαμψη των πραγματικών εισοδημάτων είναι πιθανό να είναι μικρότερη από ό,τι υποδηλώνουν τα επίσημα στοιχεία. Επίσης, η αύξηση των εισοδημάτων θα μπορούσε να καταλήξει να ρέει σε αποταμιεύσεις αντί να τονώσει την κατανάλωση, όπως συνέβη πέρυσι. Αυτή η συμπεριφορά μπορεί να αντανακλά ανησυχίες για την οικονομία.

Εναλλακτικά, θα μπορούσε να είναι μια απάντηση σε μια αυξανόμενη ανάγκη για ιδιωτικές επενδύσεις, για παράδειγμα σε μέτρα ενεργειακής απόδοσης. Δεδομένων των αβέβαιων παραγόντων της κατανάλωσης κατά τη διάρκεια αυτού του οικονομικού κύκλου, μπορεί να είναι πολύ νωρίς για να αναμένεται πλήρης ανάκαμψη της κατανάλωσης φέτος. Και καθώς η δημοσιονομική πολιτική αναμένεται επίσης να γίνει πιο περιοριστική φέτος, ίσως χρειαστεί να περιμένουμε την ανάκαμψη της Ευρωζώνης πέραν του… 2024.