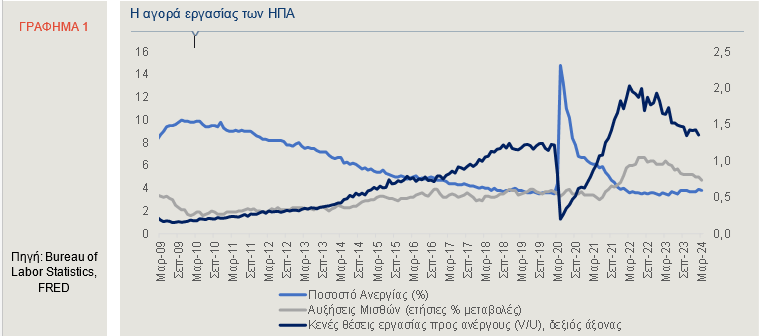

Οι συνθήκες στην αγορά εργασίας των ΗΠΑ, γενικά, διαδραματίζουν σημαντικό ρόλο στη χάραξη της νομισματικής πολιτικής από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed), ιδιαίτερα μετά από την άνοδο των βασικών επιτοκίων, τα δύο τελευταία έτη. Η αντίληψη αυτή επιβεβαιώνεται από τα διαθέσιμα στοιχεία, που δείχνουν ότι οι εξελίξεις στην αγορά εργασίας συμβάλλουν στη διατήρηση του πληθωρισμού σε σχετικά υψηλό επίπεδο. Πράγματι, οι εργοδότες επιδιώκουν την κάλυψη νέων θέσεων εργασίας με ικανοποιητικό ρυθμό, ενώ το ποσοστό της ανεργίας παραμένει ιδιαίτερα χαμηλό σε σχέση με τα ιστορικά δεδομένα. Ως αποτέλεσμα, οι μισθολογικές αυξήσεις (4,7% σε ετήσια βάση, τον Μάρτιο) συνεχίζουν να υπερβαίνουν τον ρυθμό πληθωρισμού των ΗΠΑ (3,5%, τον Μάρτιο), παρά τη σύγκλιση που παρατηρείται, το τελευταίο διάστημα (Γράφημα 1).

Στόχος

Πολλοί αναλυτές ανέμεναν μία πιο αδύναμη αγορά εργασίας, αφού αρχικός στόχος της αυστηρότερης νομισματικής πολιτικής ήταν η επιβράδυνση της οικονομικής δραστηριότητας, ώστε να μειωθούν οι πληθωριστικές πιέσεις. Αυτό, όμως, ουσιαστικά δεν συνέβη, αφού η αγορά εργασίας εξακολουθεί να είναι εύρωστη και, ως εκ τούτου, το σενάριο να καθυστερήσει χρονικά η μείωση των επιτοκίων από τη Fed να μην μπορεί να αποκλειστεί. Και αυτό επειδή οι υψηλότεροι και ανταγωνιστικότεροι μισθοί συντηρούν τον ρυθμό αύξησης της καταναλωτικής δαπάνης -η οποία αντιπροσωπεύει τα 2/3 του Ακαθάριστου Εγχώριου Προϊόντος- σε πολύ ικανοποιητικό επίπεδο (2,2%), εξέλιξη που διατηρεί τις ανησυχίες για συνέχιση των πληθωριστικών πιέσεων.

Ένα από τα στοιχεία που επιβεβαιώνουν την ισχύ της αγοράς εργασίας είναι οι 303 χιλ. νέες θέσεις εργασίας που προστέθηκαν τον Μάρτιο, υψηλότερα από το μέσο όρο των τελευταίων 12 μηνών που είναι 231 χιλ. και

υπερβαίνοντας τις προσδοκίες της αγοράς. Παράλληλα, το ποσοστό της ανεργίας παραμένει κάτω από το 4%, επί 26 συνεχόμενους μήνες, που αποτελεί ιστορικό ρεκόρ από τη δεκαετία του 1960. Παράλληλα, όπως προαναφέρθηκε, οι ονομαστικές μισθολογικές αυξήσεις εξακολουθούν να υπερβαίνουν τον πληθωρισμό, ενώ φαίνεται απίθανο να δούμε μία ταχεία αποκλιμάκωση της αύξησης των μισθών, δεδομένου του γεγονότος ότι οι κενές θέσεις εργασίας υπερβαίνουν τα άτομα που αναζητούν εργασία.

Μειώσεις επιτοκίων

Λαμβάνοντας υπόψη τα ανωτέρω στοιχεία, είναι βέβαιο ότι η ισχυρή αμερικανική αγορά εργασίας είναι ο βασικός παράγοντας που θα προσδιορίσει την ημερομηνία έναρξης των επιτοκιακών μειώσεων. Επί του παρόντος, αυτή η ημερομηνία παραμένει ασαφής, ενώ και οι πρόσφατες γεωπολιτικές εντάσεις δεν βοηθούν στο να ξεκαθαρίσει το τοπίο για την έναρξη της νομισματικής χαλάρωσης.

Άλλωστε, οι δηλώσεις του προέδρου της Fed, κ. Jerome Powell, και άλλων αξιωματούχων της Fed υποδεικνύουν ότι οι μειώσεις των επιτοκίων είναι πιθανό να συμβούν αργότερα από ό,τι οι αγορές είχαν αρχικά προβλέψει.

Οι ανωτέρω εξελίξεις αντανακλούν ουσιαστικά τη «στενότητα» της αγοράς εργασίας. Ο όρος αυτός αναφέρεται στις συνθήκες όπου επικρατεί σχετικά χαμηλό ποσοστό ανεργίας, με ταυτόχρονη έλλειψη διαθέσιμων εργαζομένων για την κάλυψη των κενών θέσεων εργασίας, δηλαδή η ζήτηση εργασίας υπερβαίνει την προσφορά διαθέσιμων εργαζομένων στην αγορά. Πιο συγκεκριμένα, τα βασικά χαρακτηριστικά της «στενότητας» της αγοράς εργασίας (ή «σφιχτή» αγορά εργασίας) περιλαμβάνουν: α) χαμηλό ποσοστό ανεργίας, β) υψηλότερους ονομαστικούς μισθούς, γ) αύξηση των κενών θέσεων εργασίας και δ) ελλείψεις εργαζομένων με συγκεκριμένες δεξιότητες.

Ο πληθωρισμός

Πριν από το 2019, όταν ο πληθωρισμός ήταν σε χαμηλό επίπεδο, το ποσοστό της ανεργίας θεωρείτο από τους οικονομολόγους ως ένα επαρκές μέτρο για την κατανόηση της επίδρασης της αγοράς εργασίας στην οικονομική δραστηριότητα και, συνεπώς, στον πληθωρισμό. Όμως, η πανδημία άλλαξε την επιχειρηματολογία όσον αφορά στο συγκεκριμένο θέμα. Πολλοί οικονομολόγοι δεν είναι πλέον σίγουροι για την επάρκεια μόνο του ποσοστού της ανεργίας.

Αν και η ανεργία, το 2023, ήταν περίπου στο ίδιο επίπεδο με το 2019, άλλοι δείκτες υποδηλώνουν ότι η αγορά εργασίας, σήμερα, είναι πιο «σφιχτή». Οικονομολόγοι όπως ο καθηγητής, κ. Laurence Ball (“The U.S. Labor Market Post-Covid: What’s Changed, and What Hasn’t?”, Brooking Institute, Μάρτιος 2024), υποστηρίζουν ότι η αναλογία των κενών θέσεων εργασίας προς το συνολικό αριθμό των ανέργων είναι καλύτερο μέτρο της στενότητας στην αγορά εργασίας (Γράφημα 1), επειδή καταγράφει τις ανισορροπίες μεταξύ της ζήτησης για εργαζομένους και της προσφοράς εργασίας.

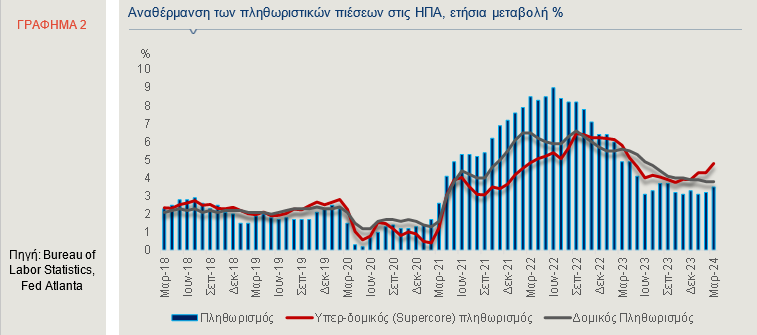

Συνοψίζοντας, οι πληθωριστικές πιέσεις στις ΗΠΑ συνεχίζουν, με τον πληθωρισμό να διαμορφώνεται, τον Μάρτιο, σε 3,5% έναντι 3,2%, τον Φεβρουάριο, υπερβαίνοντας τις εκτιμήσεις και σημειώνοντας τη δεύτερη διαδοχική αύξηση, σε μία περίοδο που η Fed εξετάζει τα επόμενα βήματα σχετικά με το ύψος των

βασικών της επιτοκίων παρέμβασης. Επιπλέον, ο υπερ-δομικός (Supercore) πληθωρισμός, που μετρά τον πληθωρισμό, εξαιρουμένων των τιμών στα τρόφιμα, την ενέργεια και τη στέγαση, έχει αυξηθεί σημαντικά το τελευταίο διάστημα, σε 4,8%, τον Μάρτιο, από 4,3%, τον προηγούμενο μήνα (Γράφημα 2). Βέβαια, παρά την ήπια αναθέρμανση των πληθωριστικών πιέσεων, το Διεθνές Νομισματικό Ταμείο εξακολουθεί να προβλέπει «ομαλή προσγείωση» (soft landing) της οικονομίας, το 2024, με ρυθμό ανάπτυξης 2,7% και πληθωρισμό 2,9%.

Στο σύνολό τους, τα στοιχεία υποδηλώνουν ότι η οικονομία των ΗΠΑ παρουσιάζει ανθεκτικότητα, ενώ, παράλληλα, η αγορά εργασίας διατηρείται ισχυρή. Αυτό σημαίνει ότι οι ιθύνοντες της Fed έχουν το χρονικό περιθώριο να αφήσουν την περιοριστική πολιτική να δουλέψει προς όφελος της πραγματικής οικονομίας.