Σε πείσμα των καιρών, ανοδική εκτιμάται η τροχιά του ελληνικού τουρισμού το 2025, σύμφωνα με μελέτη της Εθνικής Τράπεζας. Ωστόσο, μετά από μια δεκαετία αλματώδους ανόδου, το διακύβευμα έχει πλέον μετατοπιστεί από τα ρεκόρ στη βιωσιμότητα του αναπτυξιακού προτύπου.

Σε αυτό το πλαίσιο, το νέο τεύχος της σειράς μελετών «Τάσεις του επιχειρείν» της Διεύθυνσης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας, εστιάζει στις δύο βασικές παραμέτρους του στρατηγικού σχεδιασμού για τον τουρισμό: (i) το στοίχημα των μακρινών αγορών, όπου τα πρώτα σημάδια δείχνουν να κερδίζεται, και (ii) το στοίχημα των εναλλακτικών προορισμών, που απαιτεί δυναμική στρατηγική στα πρότυπα των ώριμων προορισμών.

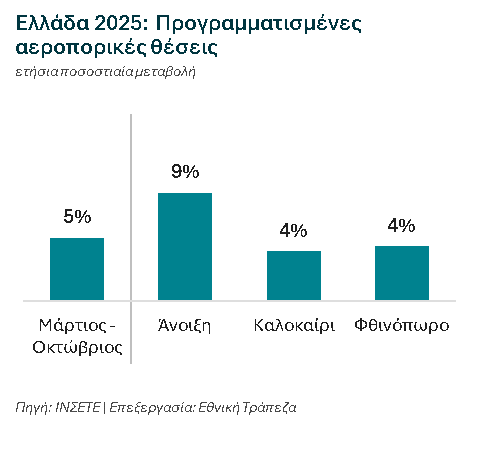

Συγκεκριμένα, ο ελληνικός τουρισμός αναμένεται να παραμείνει σε ανοδική τροχιά το 2025, με τις εκτιμήσεις να συγκλίνουν σε αύξηση αφίξεων της τάξης του 3%-5%, συμβαδίζοντας με την παγκόσμια τάση.

Σε αυτή την εκτίμηση συνηγορούν i) οι δείκτες αεροπορικής κίνησης (+10% στις αφίξεις 1ου τετράμηνου και +4% στις προγραμματισμένες θέσεις Μαΐου-Οκτωβρίου) και ii) οι προσδοκίες των ξενοδοχείων (+5% άνοδο αφίξεων το 2025 εκτιμούν οι ΜμΕ του κλάδου βάσει έρευνας της ΕΤΕ). Σημειώνεται ωστόσο, ότι αυτές οι προσδοκίες συνοδεύονται από υψηλή αβεβαιότητα, καθώς οι διεθνείς γεωπολιτικές και οικονομικές εξελίξεις επηρεάζουν έντονα τη διάθεση για ταξιδιωτικές δαπάνες.

Ενδεικτικά, ο δείκτης καταναλωτικής εμπιστοσύνης στις κύριες ευρωπαϊκές αγορές είναι 5 μονάδες χαμηλότερα του μακροπρόθεσμου μέσου όρου.

Καθώς ο ελληνικός τουρισμός έχει κάνει άλματα ανόδου την περίοδο 2013-2024 (αφίξεις: +63%), το ενδιαφέρον έχει μετατοπιστεί από τα ρεκόρ στο αναπτυξιακό πρότυπο. Έτσι, στη συνέχεια της ανάλυσης μας εστιάζουμε στους άξονες (i) των αγορών και (ii) των προορισμών, καθώς είναι οι δύο κρίσιμες παράμετροι πάνω στις οποίες θα ορισθεί και θα βασισθεί ο σχεδιασμός μιας βιώσιμης αναπτυξιακής στρατηγικής.

Η προέλευση

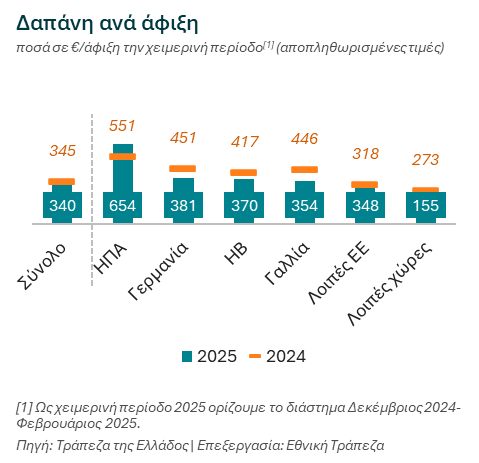

Όσον αφορά τις προελεύσεις, οι «μακρινές» αγορές θα αποτελέσουν σημαντικό τμήμα της μεσοπρόθεσμης δυναμικής του κλάδου, συνεισφέροντας το ½ της ανόδου του παγκόσμιου τουρισμού την επόμενη 10ετία (όπως έχουμε ήδη αναδείξει στην προηγούμενη μελέτη μας Τουρισμός: 1ο τρίμηνο 2025). Σε αυτό το πλαίσιο, η προσέλκυση long-haul τουριστών θα επιτρέψει στην Ελλάδα τη μετάβαση σε ένα νέο μοντέλο τουρισμού με μικρότερη εποχικότητα και υψηλότερη μέση δαπάνη. Πρώτα σημάδια προς αυτή την κατεύθυνση εμφανίζουν οι επιδόσεις του χειμώνα, με την αγορά των ΗΠΑ να κερδίζει μερίδιο (σε 7% από 6% το 2024) και παράλληλα να παρουσιάζει δύο ενδιαφέροντα χαρακτηριστικά:

-Ξεχωρίζει μεταξύ των υπολοίπων «παραδοσιακών» ευρωπαϊκών αγορών του ελληνικού τουρισμού για το καλύτερο προφίλ εποχικότητας, αφού το ½ των τουριστών φθάνει στη χώρα μας εκτός της περιόδου Ιούλιος-Σεπτέμβριος (έναντι ⅓ για τις άλλες χώρες).

-Διακρίνεται για τη διπλάσια δαπάνη ανά άφιξη σε σχέση με τις άλλες αγορές, η οποία μάλιστα αυξήθηκε κατά 19% το χειμώνα του 2025 (ετησίως σε πραγματικούς όρους) αντισταθμίζοντας σε μεγάλο βαθμό την πτώση 5% στις μεγάλες ευρωπαϊκές αγορές (Γαλλία, Γερμανία και ΗΒ).

Η προοπτική

Επιπλέον, θετικά στην προοπτική των μακρινών αγορών λειτουργεί η ενίσχυση των απευθείας αεροπορικών συνδέσεων με τις αγορές των ΗΠΑ (φθάνοντας τις περίπου 100 πτήσεις/εβδομάδα το καλοκαίρι 2025, σχεδόν διπλάσιες έναντι προ-πανδημίας) και της Κίνας (φθάνοντας τις περίπου 12 πτήσεις/εβδομάδα το καλοκαίρι 2025, σχεδόν τριπλάσιες έναντι προ-πανδημίας).

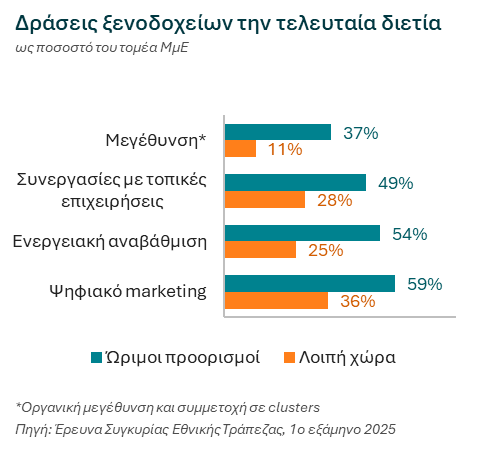

Εξετάζοντας το επίπεδο ανταπόκρισης των προορισμών στις τρέχουσες προκλήσεις και αξιοποιώντας τα ευρήματα της τακτικής μας έρευνας στα ελληνικά ξενοδοχεία, αναδεικνύεται ότι οι «ώριμες» τουριστικά περιοχές – Αιγαίο (Κρήτη, Κυκλάδες, Δωδεκάνησα κ.λ.π.) και Χαλκιδική – ακολουθούν μια αποτελεσματική και συνεκτική στρατηγική με διπλή στόχευση: (i) την ανταγωνιστικότητα και (ii) την προσαρμογή στις νέες τάσεις. Συγκεκριμένα, άνω των ⅔ αυτών έχει υλοποιήσει επενδύσεις κατά την προηγούμενη τριετία – με έμφαση στη μεγέθυνση (αυτόνομη ή μέσω συνεργασιών). Παράλληλα, έχουν προσαρμόσει σε μεγάλο βαθμό το σύνολο της στρατηγικής τους στα νέα δεδομένα της παγκόσμιας ζήτησης, με ποσοστά της τάξης του ½ να προχωρούν σε σχετικές πρωτοβουλίες ψηφιοποίησης, ενεργειακής αναβάθμισης και ανάδειξης τοπικών εμπειριών και προϊόντων.

Ωστόσο, τα ξενοδοχεία στις υπόλοιπες περιοχές της χώρας αποδεικνύονται λιγότερο «κινητικά» στο σύνολο των παραπάνω παραμέτρων, με τη δυναμικότητά τους να είναι περίπου στο ⅓ αυτής των ώριμων όσον αφορά τις στρατηγικές μεγέθυνσης και περίπου στο ½ όσον αφορά τις στρατηγικές προσαρμογής στις νέες προτιμήσεις των ταξιδιωτών.

Καθώς οι αναδυόμενες παγκόσμιες τάσεις «ταιριάζουν» με το «νέο και εναλλακτικό» που μπορούν να προσφέρουν οι λιγότερο γνωστοί ελληνικοί προορισμοί, η υιοθέτηση μιας πιο αναπτυξιακής και στοχευμένης στρατηγικής (στα πρότυπα των ώριμων περιοχών) θα τους επιτρέψει να δρέψουν σημαντικά οφέλη από το νέο τουριστικό κύμα και παράλληλα θα επέτρεπε στην χώρα να επιτύχει πιο ισόρροπη ανάπτυξη.

![Airbnb: «Φουλ» οι κρατήσεις για το Πάσχα – Οι hot προορισμοί [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/12/ot_airbnb33-1024x600-1.jpg)