Τα περιθώρια για το πόσο κοντά βρίσκονται οι αγορές παγκοσμίως σε ένα σοκ διερευνά η Deutsche Bank, παρακολουθώντας τις ιστορικές κινήσεις στις τιμές του πετρελαίου με αφορμή την επιδείνωση της γεωπολιτικής κρίσης.

Σύμφωνα με την ανάλυση της Deutsche Bank, αυτή η εξέλιξη είναι λογική, δεδομένων των κριτηρίων που απαιτούνται για να προκληθεί μια ισχυρότερη κίνηση αποφυγής ρίσκου (risk-off) μετά από ένα σοκ στις τιμές του πετρελαίου.

Υπενθυμίζει, δε, ότι, ιστορικά, οι μεγάλες κινήσεις risk-off μετά από ενεργειακά σοκ, για παράδειγμα πτώση περίπου 15% στον S&P 500, συνήθως απαιτούσαν τουλάχιστον έναν από τους ακόλουθους παράγοντες:

– Μεγάλη και παρατεταμένη άνοδος των τιμών πετρελαίου, της τάξης του 50% έως 100%, η οποία διατηρείται για αρκετούς μήνες.

– Επιθετική αντίδραση νομισματικής πολιτικής, όπου το σοκ οδηγεί τις κεντρικές τράπεζες σε απότομη στροφή προς πιο αυστηρή πολιτική για την αντιμετώπιση του πληθωρισμού (όπως το 1979 ή το 2022).

– Ευρύτερη μακροοικονομική ζημιά, όταν το σοκ είναι αρκετά ισχυρό ώστε να οδηγήσει μια ήδη επιβραδυνόμενη οικονομία σε ύφεση ή σε σημαντική επιβράδυνση (όπως στον Πόλεμο του Κόλπου το 1990).

Πόσο κοντά βρίσκονται οι αγορές σε αυτά τα όρια

Σύμφωνα με τη Deutsche Bank, οι αγορές βρίσκονται πλέον πολύ πιο κοντά σε αυτά τα όρια σε σχέση με μία εβδομάδα πριν (στην προηγούμενη της ανάλυση). Ωστόσο, σε αρκετούς δείκτες δεν έχουν ακόμη φτάσει στα επίπεδα που θα οδηγούσαν σε πτώσεις αντίστοιχες με εκείνες που σημειώθηκαν το 2022.

Πρώτον, η άνοδος των τιμών πετρελαίου έχει ξεπεράσει το +50% από την έναρξη της σύγκρουσης. Παρ’ όλα αυτά, οι αγορές δεν θεωρούν ότι η άνοδος αυτή θα διατηρηθεί, καθώς τα συμβόλαια μελλοντικής εκπλήρωσης εξακολουθούν να υποδηλώνουν πτώση των τιμών τους επόμενους μήνες. Η υπόθεση ότι η σύγκρουση θα είναι προσωρινή έχει μέχρι στιγμής αποτρέψει μια ακόμη μεγαλύτερη πτώση των αγορών.

Δεύτερον, οι αγορές προεξοφλούν πλέον μια πιο αυστηρή πορεία επιτοκίων, αλλά οι αξιωματούχοι των κεντρικών τραπεζών δεν έχουν σηματοδοτήσει ακόμη αλλαγή στάσης ούτε έχει υπάρξει πραγματική προσαρμογή πολιτικής. Έτσι, μια αύξηση επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα έχει πλέον πλήρως ενσωματωθεί στις προσδοκίες της αγοράς για το τρέχον έτος, ενώ για τη Federal Reserve οι αγορές προεξοφλούν λιγότερες μειώσεις επιτοκίων. Ωστόσο, μέχρι στιγμής δεν έχουν πραγματοποιηθεί αυξήσεις.

Τρίτον, τα οικονομικά στοιχεία εμφανίζουν ορισμένα σημάδια επιδείνωσης, αλλά αυτά δεν έχουν ακόμη συνδεθεί με το σοκ στο πετρέλαιο, για παράδειγμα η αρνητική έκθεση για την απασχόληση στις ΗΠΑ την Παρασκευή (6/3/2026). Παράλληλα, ορισμένες θετικές δημοσιεύσεις στοιχείων, όπως οι δείκτες ISM, έχουν αντισταθμίσει αυτή την εικόνα. Παρ’ όλα αυτά, η τράπεζα σημειώνει ότι το κλίμα μπορεί να επιδεινωθεί γρήγορα, όπως συνέβη το καλοκαίρι του 2024 με το sell-off στο yen carry trade, όταν μια σειρά ασθενών οικονομικών στοιχείων άλλαξε απότομα τη συζήτηση προς το ενδεχόμενο ύφεσης.

Συνολικά, οι αγορές πλησιάζουν περισσότερο σε συνθήκες που στο παρελθόν συνδέθηκαν με μεγάλες πτώσεις, αλλά δεν έχουν ακόμη φτάσει στα επίπεδα έντασης που καταγράφηκαν το 2022 ή σε προηγούμενα ενεργειακά σοκ, όπως εκείνα της δεκαετίας του 1970.

Κινήσεις στις τιμές ενέργειας

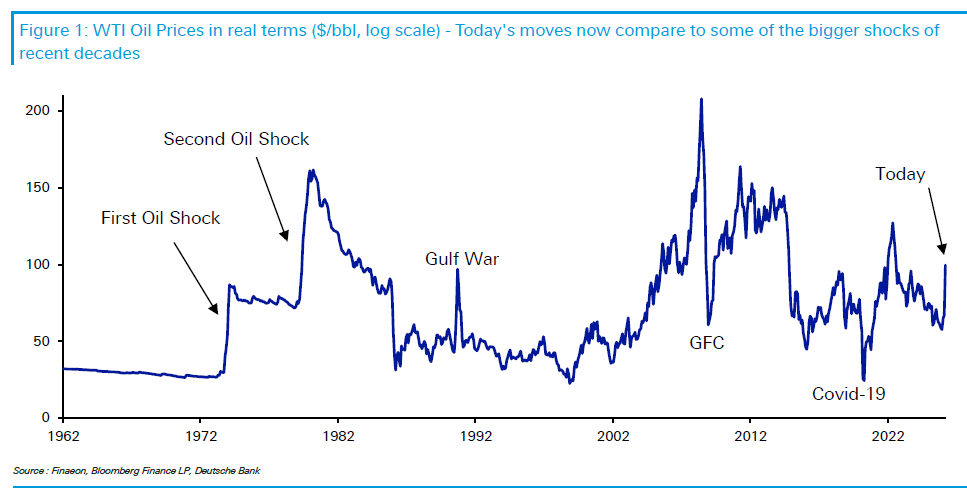

Το σοκ στις τιμές ενέργειας συγκαταλέγεται πλέον μεταξύ των πιο σοβαρών των τελευταίων δεκαετιών. Από την έναρξη των στρατιωτικών επιθέσεων, η τιμή του Brent έχει αυξηθεί κατά 41% μέσα σε έξι ημέρες, καταγράφοντας την ταχύτερη άνοδο από την περίοδο ανάκαμψης μετά την πανδημία.

Η άνοδος αυτή έρχεται να προστεθεί στις αυξήσεις που είχαν ήδη σημειωθεί τους μήνες Ιανουάριο και Φεβρουάριο, όταν ενισχύονταν οι εκτιμήσεις για πιθανές στρατιωτικές επιθέσεις. Συνολικά από την αρχή του έτους, το Brent καταγράφει άνοδο περίπου 68%.

Ωστόσο, μια σημαντική διαφορά σε σχέση με το σοκ του 2022 είναι ότι τα συμβόλαια ενέργειας μεγαλύτερης διάρκειας δεν έχουν αυξηθεί στον ίδιο βαθμό. Τα συμβόλαια Brent για παράδοση σε 12 μήνες βρίσκονται περίπου στα 76 δολάρια ανά βαρέλι, δηλαδή περισσότερο από 30 δολάρια χαμηλότερα από τα άμεσα συμβόλαια. Αυτό υποδηλώνει ότι οι επενδυτές εξακολουθούν να προεξοφλούν μια βραχυπρόθεσμη σύγκρουση και όχι μια παρατεταμένη κρίση.

Η εικόνα αυτή διαφέρει σημαντικά από το 2022, όταν τα συμβόλαια για τους επόμενους 12 μήνες είχαν ξεπεράσει τα 100 δολάρια το βαρέλι. Αντίστοιχα, η άνοδος των τιμών φυσικού αερίου στην Ευρώπη δεν έχει φτάσει την ένταση της ενεργειακής κρίσης του 2022.

Δεν υπάρχει ακόμη σαφής στροφή της νομισματικής πολιτικής

Οι αγορές έχουν αρχίσει να προεξοφλούν μια πιο αυστηρή στάση από τις κεντρικές τράπεζες τους επόμενους μήνες. Συγκεκριμένα, μια αύξηση επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα έχει πλέον πλήρως τιμολογηθεί για τη συνεδρίαση του Ιουλίου, ενώ για τη Fed οι αγορές προεξοφλούν πλέον μόλις 36 μονάδες βάσης μειώσεων επιτοκίων μέσα στο έτος, τις λιγότερες προσδοκίες για το 2026 μέχρι στιγμής.

Παρά την αλλαγή στις προσδοκίες της αγοράς, οι αξιωματούχοι των κεντρικών τραπεζών δεν έχουν ακόμη δώσει σήματα για πιο επιθετική στάση, ούτε έχουν πραγματοποιηθεί αυξήσεις επιτοκίων.

Ένα ακόμη σημαντικό στοιχείο διαφοροποίησης από το 2022 είναι το επίπεδο του πληθωρισμού πριν από το ενεργειακό σοκ. Τότε, ο πληθωρισμός στις ΗΠΑ και στην Ευρωζώνη ήταν ήδη πολύ υψηλότερος από τον στόχο, λόγω των δημοσιονομικών μέτρων της πανδημίας και των προβλημάτων στις εφοδιαστικές αλυσίδες. Σήμερα, πριν από την κλιμάκωση της έντασης, ο πληθωρισμός στην Ευρωζώνη βρισκόταν κοντά στον στόχο στο 1,9%, ενώ στις Ηνωμένες Πολιτείες ήταν μόλις ελαφρώς υψηλότερος, με τον δείκτη PCE στο 2,9%.

Είναι ακόμη νωρίς για να φανεί η πλήρης οικονομική επίδραση

Η Deutsche Bank σημειώνει ότι είναι ακόμη πολύ νωρίς για να εκτιμηθεί πλήρως η μακροοικονομική επίδραση του σοκ στις τιμές πετρελαίου. Τα επίσημα οικονομικά στοιχεία δημοσιεύονται με καθυστέρηση αρκετών εβδομάδων, ενώ ακόμη και οι δείκτες υψηλής συχνότητας δεν αποτυπώνουν πλήρως την κατάσταση.

Επιπλέον, επιχειρήσεις και νοικοκυριά δεν γνωρίζουν ακόμη αν πρόκειται για μια προσωρινή περίοδο υψηλών τιμών ενέργειας ή για μια παρατεταμένη κρίση, γεγονός που σημαίνει ότι δεν έχουν ακόμη προσαρμόσει πλήρως τις οικονομικές τους αποφάσεις.

Παράλληλα, υπήρχαν ήδη ενδείξεις επιδείνωσης των οικονομικών στοιχείων πριν από την κρίση. Για παράδειγμα, η πρόσφατη έκθεση για την απασχόληση στις ΗΠΑ έδειξε μείωση των θέσεων εργασίας και αναθεωρήσεις προς τα κάτω για προηγούμενους μήνες. Αν και αυτά τα στοιχεία αντισταθμίστηκαν από ισχυρότερους δείκτες δραστηριότητας, η εμπειρία δείχνει ότι μια σειρά αρνητικών στοιχείων μπορεί γρήγορα να αλλάξει το κλίμα.

Διαφορές σε σχέση με προηγούμενα ενεργειακά σοκ

Παρά την επιδείνωση της κατάστασης, η Deutsche Bank τονίζει ότι υπάρχουν ακόμη σημαντικές διαφορές σε σχέση με προηγούμενα ενεργειακά σοκ.

Πρώτον, το μέγεθος της αύξησης των τιμών πετρελαίου δεν συγκρίνεται ακόμη με εκείνα τα επεισόδια. Οι αγορές δεν προεξοφλούν ακόμη μια παρατεταμένη περίοδο τιμών πάνω από τα 100 δολάρια το βαρέλι, όπως συνέβη το 2022 όταν το Brent παρέμεινε πάνω από αυτό το επίπεδο για περίπου πέντε μήνες.

Δεύτερον, σε αντίθεση με το 2022 ή τις κρίσεις της δεκαετίας του 1970, ο πληθωρισμός πριν από το σοκ βρισκόταν κοντά στους στόχους των κεντρικών τραπεζών. Τότε, ο πληθωρισμός ήταν ήδη πολύ υψηλότερος, γεγονός που δυσκόλευε σημαντικά τις αποφάσεις νομισματικής πολιτικής. Μάλιστα, η Fed είχε ήδη αρχίσει να στρέφεται προς πιο αυστηρή πολιτική από τα τέλη του 2021, σηματοδοτώντας τρεις αυξήσεις επιτοκίων για το 2022. Αντίθετα σήμερα, στις προβλέψεις της για το 2025 η Fed εξακολουθούσε να δείχνει ακόμη μία μείωση επιτοκίων.

Τα κρίσιμα σημεία για τις αγορές

Συνολικά, η Deutsche Bank εκτιμά ότι προς το παρόν δεν έχουν ακόμη επιτευχθεί τα ιστορικά όρια που συνήθως συνοδεύουν μεγάλες κινήσεις risk-off μετά από ενεργειακά σοκ. Οι αγορές δεν αναμένουν ότι το σοκ στις τιμές ενέργειας θα είναι παρατεταμένο, οι κεντρικές τράπεζες δεν έχουν ακόμη αλλάξει στάση και δεν υπάρχουν σαφή σημάδια έντονης επιδείνωσης των οικονομικών στοιχείων.

Ωστόσο, η κατάσταση βρίσκεται πλέον πολύ πιο κοντά σε αυτά τα επίπεδα σε σχέση με την προηγούμενη εβδομάδα. Καθώς οι αγορές αρχίζουν να προεξοφλούν ένα πιο παρατεταμένο γεωπολιτικό επεισόδιο, παρατηρείται ήδη επανάληψη της ταυτόχρονης πτώσης σε ομόλογα και μετοχές που είχε σημειωθεί το 2022.

![Μέση Ανατολή: Πώς ο πόλεμος μπορεί να πυροδοτήσει παγκόσμια επισιτιστική κρίση [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/06/ot_sithra34-2.png)