Μπορεί η γεωπολιτική κρίση και η άνοδος των τιμών του πετρελαίου να έχουν επισκιάσει τα πάντα στην ελληνική χρηματιστηριακή αγορά, αλλά το πραγματικό διακύβευμα του επόμενου 12μηνου (με ενδιάμεσο σταθμό τον Σεπτέμβριο) είναι η επιστροφή της ελληνικής κεφαλαιαγοράς στο διεθνές επενδυτικό ραντάρ και η αναβάθμισή της στις ανεπτυγμένες αγορές.

Ήδη, το Χρηματιστήριο Αθηνών περνά από ένα άτυπο αλλά κρίσιμο «crash test», στο μέτωπο των αποτιμήσεων, με τις συγκρίσεις με ομοειδείς ευρωπαϊκές αγορές και τις επικείμενες αλλαγές στους διεθνείς δείκτες να συνθέτουν ένα νέο σκηνικό κινήσεων, τις οποίες ήδη βλέπουμε στο ταμπλό τις τελευταίες εβδομάδες.

Μέχρι τώρα, το «crash test» δείχνει ότι, παρά τη σημαντική βελτίωση των τελευταίων ετών, η ελληνική αγορά εξακολουθεί να διατηρεί χαρακτηριστικά αγοράς με ελκυστικές αποτιμήσεις, σε σύγκριση με ομοειδείς ευρωπαϊκές αγορές.

Χαμηλότερες αποτιμήσεις, ισορροπημένη εικόνα

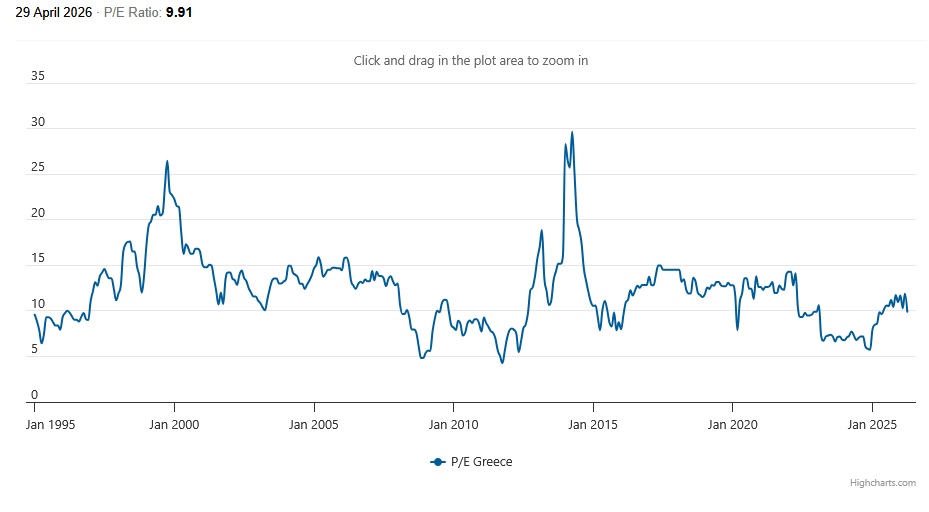

Ο δείκτης τιμής προς κέρδη (P/E) για την ελληνική αγορά διαμορφώνεται στις 9,9x (σ.σ. έως 29 Απριλίου), επίπεδο που βρίσκεται εντός των ιστορικών ορίων της τελευταίας πενταετίας και χαρακτηρίζεται ως «δίκαιο». Η εικόνα αυτή υποδηλώνει ότι το Χρηματιστήριο Αθηνών δεν εμφανίζει υπερβολές, παρά την ανοδική πορεία των τελευταίων ετών.

Μάλιστα, σε σύγκριση με άλλες ευρωπαϊκές αγορές, η Ελλάδα εξακολουθεί να διαπραγματεύεται με σημαντικό discount, στοιχείο που ενισχύει την επενδυτική της ελκυστικότητα, ιδιαίτερα σε ένα περιβάλλον αυξημένης αβεβαιότητας.

Δύο διαφορετικές «ταχύτητες» σε Αυστρία και Ιρλανδία

Η σύγκριση με την Αυστρία και την Ιρλανδία είναι ενδεικτική των διαφορών που εξακολουθούν να υπάρχουν. Η αυστριακή αγορά εμφανίζει δείκτη P/E στις 14,36x, σημαντικά υψηλότερο από το ιστορικό της εύρος, γεγονός που την κατατάσσει στις «ακριβές» αγορές. Οι αποτιμήσεις εκεί φαίνεται να ενσωματώνουν ήδη αυξημένες προσδοκίες, περιορίζοντας τα περιθώρια περαιτέρω ανόδου χωρίς ισχυρή βελτίωση στα θεμελιώδη μεγέθη.

Αντίθετα, η Ιρλανδία κινείται πιο κοντά στην ισορροπία, με P/E στις 13,29x, εντός των ιστορικών της ορίων. Πρόκειται για μια αγορά που εμφανίζει χαρακτηριστικά ωριμότητας, χωρίς έντονες αποκλίσεις από τα μακροχρόνια επίπεδα αποτίμησης.

Το στοίχημα της αναβάθμισης και οι σταθμίσεις

Η επικείμενη αναβάθμιση της ελληνικής αγοράς σε καθεστώς ανεπτυγμένης ενισχύει τη σημασία αυτής της σύγκρισης. Όπως έχει επισημάνει η JP Morgan, το βάρος της Ελλάδας στον δείκτη MSCI Europe εκτιμάται ότι θα διαμορφωθεί στο 0,38%.

Το ποσοστό αυτό παραμένει χαμηλότερο σε σχέση με την Αυστρία (0,51%) και την Ιρλανδία (0,65%), αλλά υψηλότερο από την Πορτογαλία (0,33%), αποτυπώνοντας τη σχετική θέση της χώρας στο ευρωπαϊκό επενδυτικό σύμπαν. Κρίσιμης σημασίας, σημειώνεται εδώ, η στάθμιση καθώς θα επηρεάσει τις ροές κεφαλαίων. Η JP Morgan υπολογίζει καθαρές εκροές ύψους 220 εκατ. δολαρίων, καθώς οι εισροές 161 εκατ. δολαρίων από τις μετοχές που θα μετακινηθούν στις ανεπτυγμένες αγορές θα αντισταθμιστούν από εκροές 381 εκατ. δολαρίων.

Θετική η αναβάθμιση από STOXX

Πέραν όμως των ροών λόγω MSCI, οι οποίες αναμένεται να κορυφωθούν τον Μάιο του 2027, η JP Morgan βλέπει την αναβάθμιση του ΧΑ από τον STOXX ως «καθαρά θετική» εξέλιξη, καθώς λίγοι επενδυτές παρακολουθούν τα προϊόντα αναδυόμενων αγορών της STOXX. Η ένταξη της Ελλάδας στον δείκτη STOXX Europe 600 θεωρείται καθαρό όφελος.

Σύμφωνα με τις εκτιμήσεις, σχεδόν το 90% των εισροών θα κατευθυνθεί προς τις τέσσερις μεγάλες ελληνικές τράπεζες που θα ενταχθούν στον δείκτη STOXX Banks, ενώ καμία από τις πέντε μη τραπεζικές εταιρείες δεν αναμένεται να προσελκύσει εισροές άνω των 30 εκατ. δολαρίων. Συνολικά, η JP Morgan εκτιμά ότι η αναβάθμιση θα είναι θετική κυρίως για τον τραπεζικό κλάδο.