Μπορεί οι τράπεζες να αποκλείουν σήμερα όσους είναι στη μαύρη λίστα του Τειρεσία από τις νέες δανειοδοτήσεις και να προσφέρουν υψηλότερα επιτόκια σε ενδιαφερόμενους που δεν έχουν την ιδανική πιστοληπτική εικόνα, δεν ισχύει όμως το ίδιο και για όσους πρόλαβαν να λάβουν χρηματοδότηση στα χρόνια ανάπτυξης του κλάδου.

Ο λόγος γίνεται για δανειολήπτες που μεγάλο χρονικό διάστημα δεν εξυπηρετούσαν το χρέος τους, στους οποίους τα πιστωτικά ιδρύματα πρόσφεραν πολύ γενναιόδωρες ρυθμίσεις με στόχο να πρασινίσουν τις οφειλές.

Σε αυτές τις περιπτώσεις, τα επιτόκια που συμφωνήθηκαν τόσο απευθείας όσο και μέσω της δικαστικής οδού, ήταν κατά βάση χαμηλότερα έως και 50% – 60% σε σχέση με εκείνα που επιβαρύνουν τους απόλυτα συνεπείς δανειολήπτες.

Πιο χαμηλό επιτόκιο οι κόκκινοι

Ειδικά δε στις περιπτώσεις που η χορήγηση δεν είναι εξασφαλισμένη με προσημειωμένο περιουσιακό στοιχείο του οφειλέτη, οι τράπεζες έδωσαν και εξακολουθούν να δίνουν γη και ύδωρ για να πείσουν τον πελάτη τους να αποπληρώσουν έστω ένα μέρος του χρέους.

Απολύτως ενδεικτικά των τάσεων αυτών είναι στοιχεία που δημοσιοποίησε πρόσφατα η Eurobank. Ειδικότερα, στο α΄ τρίμηνο 2021 το μέσο spread στα μη εξυπηρετούμενα ανοίγματα διαμορφώθηκε σε μόλις 2,04%.

Πρόκειται για επίπεδα χαμηλότερα κατά 165 μονάδες βάσης (1,65%) ή 45% σε σχέση με τις επιτοκιακές επιβαρύνσεις των δανειοληπτών που πληρώνουν κανονικά τις δόσεις τους.

Στους τελευταίους το μέσο spread ανήλθε την ίδια περίοδο σε 3,69%. Αυτό δείχνει πως οι κακοπληρωτές, ανεξάρτητα από το αν είχαν δόλο ή όχι, επιβαρύνονται λιγότερο με τόκους σε σχέση με τους καλοπληρωτές.

Τελείωσαν τα ψέματα

Αυτή η στρέβλωση δημιουργήθηκε μετά την άνοδο των δεικτών καθυστερήσεων σε επίπεδα κοντά στο 50% το 2016, ως αποτέλεσμα της οικονομικής κρίσης της περασμένης δεκαετίας.

Ειδικά μετά το 2018 οι ρυθμίσεις που προσφέρθηκαν στους κόκκινους οφειλέτες ήταν ιδιαίτερα ελκυστικές, σε μία προσπάθεια των πιστωτών να ρυθμιστούν όσο το δυνατόν περισσότερα δάνεια, υπό την πίεση και του επόπτη του συστήματος.

Τα πράγματα όμως τώρα αλλάζουν. Σε αντίθεση με τα προηγούμενα χρόνια, παύει κάθε είδους προστασία των δανειοληπτών με τη νέα νομοθεσία, με εξαίρεση τους ευάλωτους που μπορούν να παραμείνουν στο σπίτι τους μόνο ως ενοικιαστές, με δικαίωμα επανάγοράς του μετά από 12 έτη.

Από εδώ και στο εξής οι λύσεις είναι δύο: Ρύθμιση του χρέους ή αναγκαστικές εκτελέσεις. Οι μόνοι παλαιοί δανειολήπτες που μπορούν να ξεφύγουν σήμερα είναι όσοι φυσικά δεν έχουν περιουσιακά στοιχεία στο όνομά τους και δηλώνουν πολύ χαμηλά εισοδήματα.

Από την άλλη, στις νέες χορηγήσεις οι τράπεζες είναι πολύ προσεκτικές και δεν ρισκάρουν όσο στη δεκαετία του 2000.

Επιβράβευση συνεπών

Παράλληλα, για να αποκαταστήσουν την παραπάνω αδικία, έχουν ενεργοποιήσει τα τελευταία χρόνια προγράμματα επιβράβευσης των καλοπληρωτών, τα οποία εφαρμόζονται στη στεγαστική πίστη.

Στην προκειμένη περίπτωση όσοι είναι συνεπείς με τις δόσεις τους παίρνουν πίσω ένα μέρος των τόκων ή λαμβάνουν δώρα σε είδος ή έχουν πρόσβαση σε νέο πολύ φθηνό δανεισμό.

Ίδια ήταν η λογική και στα κρατικά προγράμματα επιδότησης τόκων και δόσεων που ενεργοποιήθηκαν μετά το ξέσπασμα της πανδημίας, τα οποία για πρώτη φορά αντάμειψαν περισσότερο τους πράσινους δανειολήπτες.

Για παράδειγμα, στις δράσεις επιδότησης τόκων στηρίχθηκαν μόνο ενήμερες επιχειρήσεις, ενώ στο πρόγραμμα επιδότησης δόσης ενυπόθηκων και επιχειρηματικών / επαγγελματικών δανείων, οι συνεπείς κερδίζουν μεγαλύτερη επιχορήγηση από τους κόκκινους.

Επιπλέον, όσοι είχαν καταγγελμένα δάνεια, λόγω μεγάλων καθυστερήσεων στην αποπληρωμή τους, για να εξασφαλίσουν την επιδότηση έπρεπε πρώτα να τα ρυθμίσουν.

Τέλος, όσοι μετά την έγκριση της επιδότησης δεν καταβάλλουν το δικό τους μερίδιο στη μηνιαία δόση για τρεις μήνες, χάνουν αυτομάτως την ενίσχυση και καλούνται να επιστρέψουν πίσω τα χρήματα που έδωσε για αυτούς το κράτος.

Latest News

Οι influencers... σε απόγνωση – Τι συμβαίνει με την πίτα των 21 δισ.

Σύμφωνα με το Business Insider, οι συμφωνίες και οι διαφημίσεις με προσωπικότητες επιρροής είναι γεμάτες από ανήθικες επιχειρηματικές πρακτικές

Και χειμώνα και καλοκαίρι - Ο freddo espresso δεν επηρεάζεται από την εποχικότητα

Πώς φτάσαμε σήμερα 7 στους 10 καταναλωτές να προτιμούν freddo espresso καθόλη τη διάρκεια της χρονιάς, ανεξάρτητα από την εποχικότητα

Στασινόπουλος, Σκλαβενίτης, Κόκκαλης και Μέγιερ αλλάζουν τον Ταύρο

Ποια είναι τα οκτώ έργα που μεταμορφώνουν τον Ταύρο – Τα κτίρια που αλλάζουν χρήση

Τα σχέδια των ελληνικών τραπεζών για ανάπτυξη στο εξωτερικό

Οι κινήσεις Eurobank, Alpha Bank, Εθνικής Τράπεζας και Πειραιώς

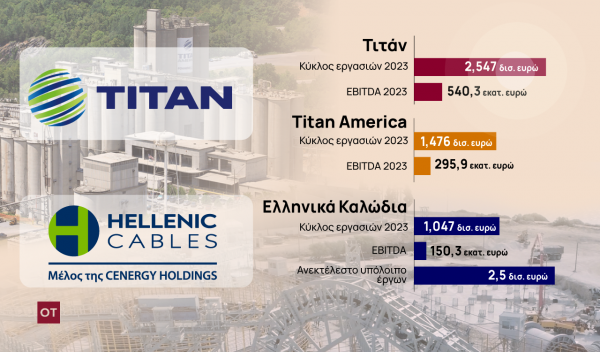

O Μπάιντεν στρώνει το χαλί… σε Τιτάνα και Ελληνικά Καλώδια

Πακέτο κινήτρων 120 εκατ. δολ. στις δύο ελληνικές βιομηχανίες για επενδύσεις στις ΗΠΑ

Η 15ετία που τα άλλαξε όλα στα τραπεζικά καταστήματα

Νέα πρότυπα λειτουργίας και εξυπηρέτηση των πελατών με τη συμβολή της τεχνολογίας

Πειραϊκή Μικροζυθοποιία: Η μπύρα που «ξεθύμανε» και βγαίνει στο σφυρί

Η ιστορία της εταιρείας και του Αλέξανδρου Κουμάντου

Τα χρήματα στην Avramar μπήκαν, ζητείται τώρα νέος επενδυτής

Γιατί η αγορά χαρακτηρίζει την εταιρεία «Μαρινόπουλο της ιχθυοκαλλιέργειας»

Ποια είναι η startup – ηγέτης στην πράσινη ενέργεια – Πάνω από 1 δισ. ευρώ η αξία της

Η εταιρεία έχει υπό ανάπτυξη ένα χαρτοφυλάκιο έργων άνω του 1,2GW παραγωγής ενέργειας και 900ΜW αποθήκευσης - Τα επενδυτικά σχέδια

«Ψήφος εμπιστοσύνης» στην AustriaCard to placement του 15% - Στο 71,52% το ποσοστό του Ν. Λύκου

Η εταιρεία καλωσορίζει την επένδυση

![Τουρισμός: Η Αθήνα στις 10 ελκυστικές ευρωπαϊκές πόλεις για ξενοδοχειακές επενδύσεις – Πού υστερεί η Θεσσαλονίκη [πίνακας]](https://www.ot.gr/wp-content/uploads/2022/08/hotel-g0908c6995_1920-90x90.jpg)