ε) Σύμφωνα με τα οριζόμενα στην παράγραφο 5 του άρθρου 3 της απόφασης Α.1138/2020, ειδικά για τις εκκαθαρίσεις (παράγραφος 12 του άρθρου 8 του Ν.4308/2014), τα δεδομένα της συναλλαγής που διαβιβάζονται από τον τρίτο που πωλεί αγαθά για λογαριασμό της οντότητας αφορούν:

στ) Σύμφωνα με τα οριζόμενα στην παράγραφο 6 του άρθρου 3 της απόφασης Α.1138/2020, από τα δεδομένα των τηρούμενων λογιστικών βιβλίων διαβιβάζονται στην Πλατφόρμα myDATA οι εγγραφές τακτοποίησης εσόδων/εξόδων (ανά χρέωση και πίστωση) που διαμορφώνουν το τελικό λογιστικό και φορολογικό αποτέλεσμα κάθε φορολογικού έτους.

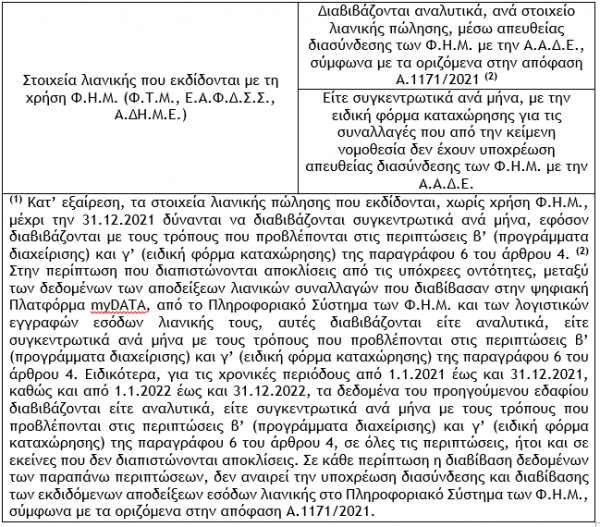

2.4. Τρόπος και διαδικασία διαβίβασης

α) Σύμφωνα με τα οριζόμενα στην παράγραφο 1 του άρθρου 4 της απόφασης Α.1138/2020, τα δεδομένα του άρθρου 3 της απόφασης Α.1138/2020 διαβιβάζονται στην Πλατφόρμα myDATA, υπό μορφή σύνοψης, με ή χωρίς αναλυτική διάκριση των ειδών, κατά περίπτωση, όπως προβλέπεται στο Παράρτημα.

β) Σύμφωνα με τα οριζόμενα στην παράγραφο 2 του άρθρου 4 της απόφασης Α.1138/2020, ειδικά για τα στοιχεία λιανικής, τα δεδομένα του άρθρου 3 διαβιβάζονται στην Πλατφόρμα myDATA:

γ) Σύμφωνα με τα οριζόμενα στην παράγραφο 3 του άρθρου 4 της απόφασης Α.1138/2020, τα δεδομένα των λογιστικών στοιχείων διαβιβάζονται ανά χαρακτηρισμό συναλλαγής από τον εκδότη τους και σε κάθε περίπτωση ανά συντελεστή φόρου και τέλους, ανεξάρτητα από την αξία και τον τρόπο έκδοσής τους, (μηχανογραφικά ή χειρόγραφα).

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η πολιτική οικονομία της δημογραφικής παρακμής

Πώς θα ήταν άραγε η ελληνική οικονομία εάν ήταν ποδοσφαιριστής;

Πώς φορολογούνται οι βραχυχρόνιες μισθώσεις

Ειδικότερα Θέματα - Φορολογία Εισοδήματος - Με ποιους συντελεστές φορολογείται για φυσικά και νομικά πρόσωπα

Οι κεντρικές τράπεζες σε έναν κόσμο χωρίς μετρητά

Ο νέος ρόλος των κεντρικών τραπεζών και το παράδειγμα της Βραζιλίας

Το «δημοσιονομικό μαξιλάρι» και η μείωση του χρέους

Οι απαιτήσεις για ένα ασφαλές δημοσιονομικό περιβάλλον

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Όσα πρέπει να γνωρίζετε

Τεχνητή Νοημοσύνη και Στρατηγικές Επιβίωσης των Επιχειρήσεων

Ποια είναι η επιρροή της ΤΝ στη διαδικασία έναρξης και διοίκησης επιχειρήσεων;

Οι Κεντρικές Τράπεζες τεντώνουν το σχοινί (και τη «θηλιά»)

Το αναμμένο εδώ και καιρό φυτίλι έχει ήδη πυροδοτήσει το εκρηκτικό μείγμα της αύξησης όλων των πρωτευουσών και μη βιοτικών δαπανών

Πώς μπορεί η τεχνητή νοημοσύνη να τονώσει την ελληνική οικονομία;

Οι ελληνικές επιχειρήσεις μπορούν να επωφεληθούν από την ικανότητα της τεχνητής νοημοσύνης να αυτοματοποιεί επαναλαμβανόμενες διεργασίες, να εξορθολογίζει κρίσιμες λειτουργίες και να βελτιώνει τη λήψη αποφάσεων

Η Οικονομική Υστέρηση της Ελλάδας και η Ευρωζώνη

Το κατά κεφαλήν ΑΕΠ και το πραγματικό διαθέσιμο εισόδημα

Η μεγάλη αγωνία για τη γερμανική οικονομία

Τα τελευταία πέντε χρόνια, η Γερμανία έχει μείνει αρκετά πίσω σχεδόν από όλες τις άλλες χώρες της ευρωζώνης

![ΕΕ: Πατάνε γκάζι οι πωλήσεις ηλεκτρικών οχημάτων, αλλά όχι οι εγκαταστάσεις δημόσιων φορτιστών [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/04/ezgif.com-video-to-gif-converter-6-90x90.gif)