Την ισχυρή ανάκαμψη των μετοχών στις ελληνικές τράπεζες κατά το τελευταίο εξάμηνο σημειώνει η Goldman Sachs, σύμφωνα με έκθεσή της.

Οι μετοχές των ελληνικών τραπεζών ανέκαμψαν ισχυρά τους τελευταίους 6 μήνες με μέση άνοδο κατά 64%, επισημαίνει η Goldman Sachs.

Διαβάστε εδώ ολόκληρη την έκθεση

Η πρόοδος

Ο οίκος «βλέπει» σταθερή πρόοδο όσον αφορά τα λεγόμενα «3C», δηλαδή τη συγκέντρωση κεφαλαίου, τη δημιουργία κεφαλαίου και τους δείκτες κάλυψης έναντι των NPEs. Σύμφωνα με την ανάλυσή, το ROTE/CET1 των ελληνικών τραπεζών βελτιώθηκε κατά 2,5 π.μ./1,4 π.μ. το 2022 σε ετήσια βάση, ενώ ο δείκτης κάλυψης έφτασε στο 60% έναντι 52% το 2021. Η Goldman Sachs αναμένει ότι η πρόοδος στα 3C θα συνεχιστεί το 2023-24. Ένας εμπροσθοβαρής ρυθμός αυξήσεων επιτοκίων από ό,τι αναμενόταν προηγουμένως αναμένεται να βελτιώσει τα κέρδη ανά μετοχή (EPS).

Τράπεζες: Πρωταθλητές κερδοφορίας στην Ευρώπη το γ’ τρίμηνο του 2022

Την ίδια στιγμή, ο οίκος σημειώνει ότι υπάρχουν πολύ μεγάλα περιθώρια για περαιτέρω αύξηση των μετοχών, στις οποίες δίνει σύσταση «αγορά», δεδομένου ότι οι αποτιμήσεις παραμένουν σε μεγάλη έκπτωση έναντι της λογιστικής αξίας. Συγκεκριμένα βλέπει μέσο περιθώριο ανόδου 32%.

Τιμές-στόχοι

Συγκεκριμένα:

Για την Εθνική Τράπεζα η τιμή στόχος είναι 5,2 ευρώ (έναντι 4,2 ευρώ προηγουμένως) και η σύσταση διατηρείται «αγορά». Εχει δηλαδή upside 29%

Για την Eurobank η τιμή στόχος είναι 1,4 ευρώ (έναντι 1,04 ευρώ προηγουμένως) και η σύσταση διατηρείται «ουδέτερη». Εχει δηλαδή upside 22%

Για την Alpha Bank η τιμή στόχος είναι 1,6 ευρώ (έναντι 1,19 ευρώ προηγουμένως) και η σύσταση διατηρείται «αγορά». Εχει δηλαδή upside 40%

Για την Πειραιώς η τιμή στόχος είναι 2,2 ευρώ (έναντι 1 ευρώ προηγουμένως) και η σύσταση αλλάζει από «ουδέτερη» σε «αγορά». Εχει δηλαδή upside 39%

Από εκεί και πέρα , επισημαίνει την εικόνα στην Πειραιώς για την οποία αναμένει να επιτύχει μεταξύ των ισχυρότερων επιπέδων προόδου στον δείκτη κάλυψης CET1, ROTE και NPE κατά την περίοδο 2022-24 έναντι του ανταγωνισμού.

Παρατηρεί επίσης αρκετούς βραχυπρόθεσμους καταλύτες για τις ελληνικές τράπεζες, όπως ανακοινώσεις μερισμάτων, πιθανές αναβαθμίσεις στο guidance εν μέσω σταθερών μακροοικονομικών προοπτικών για το 2023, αυξητικά εσόδων από τις αυξήσεις επιτοκίων και συνεχιζόμενη πρόοδο στα «3C».

Μερίσματα

Περιμένει ότι μια ενδεχόμενη ανακοίνωση μερίσματος από την Εθνική/Eurobank το 1ο τρίμηνο του 2023 θα ενισχύσει τις προοπτικές επαναφοράς του μερίσματος για τις Alpha/Πειραιώς και να επιβεβαιώσει ότι τα κεφαλαιακά αποθέματα είναι επαρκή για το ελληνικό τραπεζικό σύστημα. Ενώ αναμένουμε ότι οι ελληνικές τράπεζες θα επωφεληθούν από τις αυξήσεις επιτοκίων βραχυπρόθεσμα, τυχόν αρνητικές επιπτώσεις των μειώσεων επιτοκίων μεσοπρόθεσμα (δηλαδή πέρα από το 3ο τρίμηνο του 2024) είναι πιθανό να μετριαστούν από την αύξηση των εσόδων από προμήθειες.

Πιθανότητες για επενδυτική βαθμίδα

Την ίδια στιγμή καταγράφει μια σχετικά ισχυρή προοπτική για την οικονομία το 2023, με το ΔΝΤ να προβλέπει την αύξηση του πραγματικού ΑΕΠ της Ελλάδας στο 1,8%, ένα από τα υψηλότερα επίπεδα σε σχέση με τη ζώνη του ευρώ και την CEEMEA (για την οποία οι οικονομολόγοι της GS αναμένουν αύξηση του πραγματικού ΑΕΠ 0,6%/1,5% το 2023).

Σύμφωνα με τους οικονομολόγους του οίκου, ο ελληνικός πληθωρισμός παραμένει κάτω από τον μέσο όρο της ζώνης του ευρώ χάρη κυρίως σε δύο παράγοντες: τη χαμηλότερη ενεργειακή ένταση της ελληνικής οικονομίας και τα σημαντικά δημοσιονομικά μέτρα που σχετίζονται με την ενέργεια (εκτιμώνται στο 5,7% του ΑΕΠ το 2021-22) και πιθανά θα επεκταθούν και το 2023. Αναμένουν επίσης ότι το ευνοϊκό μακροοικονομικό πλαίσιο και η μεγάλη διάρκεια της ευρωπαϊκής οικονομικής βοήθειας θα στηρίξουν τη φθίνουσα πορεία του λόγου χρέους προς ΑΕΠ (προς το 150% έως το 2025) αυξάνοντας την πιθανότητα το ελληνικό δημόσιο χρέος να κερδίσει αξιολόγηση επενδυτικής βαθμίδας.

Latest News

Πώς «απαντούν» οι εισηγμένες στις αναταράξεις των επιτοκίων

Οι μεγάλοι όμιλοι λαμβάνουν μια σειρά από μέτρα, προκειμένου να μετριάσουν τις επιπτώσεις

Η απίστευτη ιστορία του πλουσιότερου ανθρώπου της Αργεντινής

Ο Galperin έχει εξελιχθεί σε μέγα σταρ της τεχνολογικής σκηνής της Λατινικής Αμερικής

Οι Έλληνες αμφισβητούν την κυριαρχία της Coca – Cola – Η «μάχη» των 400 εκατ. ευρώ

Οι επενδυτικές κινήσεις, οι συμμαχίες και οι νέοι παίκτες - Πώς τα αναψυκτικά περνούν κάτω από το «ραντάρ» του πληθωρισμού

Καταναλωτικά δάνεια, αντί για αποταμίευση προτιμούν οι Έλληνες

Οι καταθέσεις επιβραδύνονται, τα δάνεια μέσω εμπόρων αφορούν κυρίως αγορές αυτοκινήτων, τηλεοράσεων και κινητών

Οι influencers... σε απόγνωση – Τι συμβαίνει με την πίτα των 21 δισ.

Σύμφωνα με το Business Insider, οι συμφωνίες και οι διαφημίσεις με προσωπικότητες επιρροής είναι γεμάτες από ανήθικες επιχειρηματικές πρακτικές

Και χειμώνα και καλοκαίρι - Ο freddo espresso δεν επηρεάζεται από την εποχικότητα

Πώς φτάσαμε σήμερα 7 στους 10 καταναλωτές να προτιμούν freddo espresso καθόλη τη διάρκεια της χρονιάς, ανεξάρτητα από την εποχικότητα

Στασινόπουλος, Σκλαβενίτης, Κόκκαλης και Μέγιερ αλλάζουν τον Ταύρο

Ποια είναι τα οκτώ έργα που μεταμορφώνουν τον Ταύρο – Τα κτίρια που αλλάζουν χρήση

Τα σχέδια των ελληνικών τραπεζών για ανάπτυξη στο εξωτερικό

Οι κινήσεις Eurobank, Alpha Bank, Εθνικής Τράπεζας και Πειραιώς

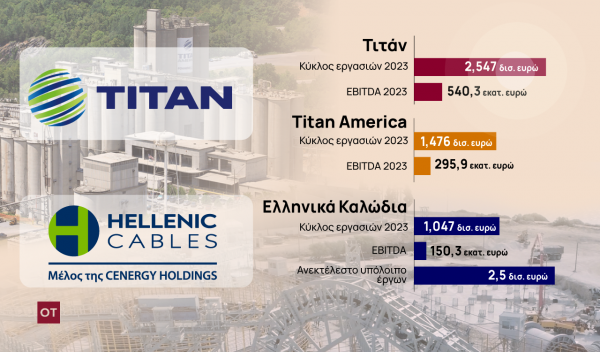

O Μπάιντεν στρώνει το χαλί… σε Τιτάνα και Ελληνικά Καλώδια

Πακέτο κινήτρων 120 εκατ. δολ. στις δύο ελληνικές βιομηχανίες για επενδύσεις στις ΗΠΑ

Η 15ετία που τα άλλαξε όλα στα τραπεζικά καταστήματα

Νέα πρότυπα λειτουργίας και εξυπηρέτηση των πελατών με τη συμβολή της τεχνολογίας