Κατά τη διάρκεια της πανδημίας, οι κεντρικές τράπεζες τόσο στις προηγμένες όσο και στις αναδυόμενες οικονομίες έλαβαν πρωτοφανή μέτρα για τη χαλάρωση των χρηματοπιστωτικών συνθηκών και τη στήριξη της οικονομικής ανάκαμψης, μεταξύ των οποίων η μείωση των επιτοκίων και η αγορά περιουσιακών στοιχείων.

Με τον πληθωρισμό σε υψηλά πολλών δεκαετιών σε πολλές χώρες και τις πιέσεις να διευρύνονται πέρα από τις τιμές των τροφίμων και της ενέργειας, οι υπεύθυνοι χάραξης πολιτικής έχουν στραφεί προς πιο αυστηρή πολιτική.

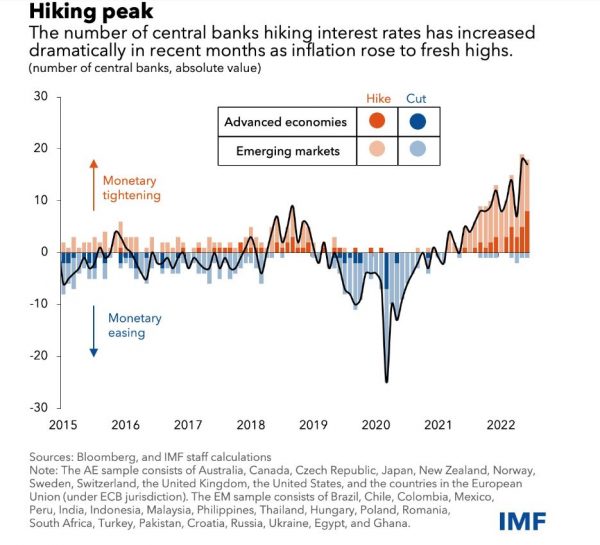

O κύκλος των αυξήσεων

Στο μείζον αυτό θέμα αναφέρονται, οι οικονομολόγοι του Διεθνούς Νομισματικού Ταμείου, Τομπίας Αντριάν και Φάμπιο Ναταλούτσι: αναλύοντας το Διάγραμμα της Εβδομάδας υπογραμμίζουν ότι οι κεντρικές τράπεζες σε πολλές αναδυόμενες αγορές άρχισαν προληπτικά να αυξάνουν τα επιτόκια νωρίτερα πέρυσι, ακολουθούμενες από τις αντίστοιχες σε προηγμένες οικονομίες τους τελευταίους μήνες του 2021.

Ο κύκλος της νομισματικής πολιτικής συγχρονίζεται πλέον όλο και περισσότερο σε όλο τον κόσμο. Είναι σημαντικό ότι ο ρυθμός της σύσφιξης επιταχύνεται σε αρκετές χώρες, ιδιαίτερα στις προηγμένες οικονομίες, τόσο ως προς τη συχνότητα όσο και ως προς το μέγεθος των αυξήσεων των επιτοκίων. Ορισμένες κεντρικές τράπεζες έχουν αρχίσει να μειώνουν το μέγεθος των ισολογισμών τους, προχωρώντας περαιτέρω προς την ομαλοποίηση της πολιτικής.

Διαβάστε επίσης – Ενα επίκαιρο βιβλίο για τις Κεντρικές Τράπεζες

Ανοδικοί κίνδυνοι

Οι αναλυτές του ΔΝΤ υπογραμμίζουν ότι οι σταθερές τιμές αποτελούν κρίσιμη προϋπόθεση για βιώσιμη οικονομική ανάπτυξη. Με τους κινδύνους για τις προοπτικές του πληθωρισμού να κλίνουν προς τα πάνω, οι κεντρικές τράπεζες πρέπει να συνεχίσουν την ομαλοποίηση για να αποτρέψουν την παγίωση των πληθωριστικών πιέσεων. Πρέπει να ενεργήσουν αποφασιστικά για να επαναφέρουν τον πληθωρισμό στον στόχο τους, αποφεύγοντας κινήσεις που θα έβλαπταν την αξιοπιστία που χτίστηκε τις τελευταίες δεκαετίες.

Οι συντάκτες της μελέτης αναφέρουν επίσης, ότι η νομισματική πολιτική δεν μπορεί να επιλύσει τα εναπομείναντα σημεία συμφόρησης που σχετίζονται με την πανδημία στις παγκόσμιες αλυσίδες εφοδιασμού και τις διαταραχές στις αγορές εμπορευμάτων λόγω του πολέμου στην Ουκρανία.

Ωστόσο, μπορεί να επιβραδύνει τη συνολική ζήτηση για την αντιμετώπιση των πληθωριστικών πιέσεων που σχετίζονται με τη ζήτηση, επομένως ο στόχος είναι η αυστηροποίηση των χρηματοοικονομικών συνθηκών.

Οι θολές προοπτικές

Η υψηλή αβεβαιότητα που θολώνει τις προοπτικές της οικονομίας και του πληθωρισμού εμποδίζει την ικανότητα των κεντρικών τραπεζών να παρέχουν απλές οδηγίες σχετικά με τη μελλοντική πορεία της πολιτικής. Ωστόσο, η σαφής επικοινωνία από τις κεντρικές τράπεζες σχετικά με την ανάγκη περαιτέρω αυστηροποίησης της πολιτικής και των μέτρων που απαιτούνται για τον έλεγχο του πληθωρισμού είναι ζωτικής σημασίας για τη διατήρηση της αξιοπιστίας.

Η σαφής επικοινωνία είναι επίσης κρίσιμη για να αποφευχθεί μια απότομη, άτακτη αυστηροποίηση των χρηματοοικονομικών συνθηκών που θα μπορούσε να αλληλεπιδράσει και να ενισχύσει τις υπάρχουσες χρηματοπιστωτικές ευπάθειες, θέτοντας σε κίνδυνο την οικονομική ανάπτυξη και τη χρηματοπιστωτική σταθερότητα.

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)