Είδαμε στο προηγούμενο μέρος την μη επιβολή προστίμου σε περίπτωση υποβολής εκπρόθεσμης αρχικής δήλωσης φορολογίας εισοδήματος από φυσικό πρόσωπο το οποίο δεν υπέχει σχετική υποχρέωση, όπως αυτή αναφέρεται Ε 2008/10-02-2023.

Στο σημερινό μας σημείωμα θα δούμε τις οδηγίες και διευκρινίσεις που έχει δώσει η διοίκηση για τα φυσικά πρόσωπα φορολογικοί κάτοικοι αλλοδαπής που έχουν επικαιροποιήσει τα στοιχεία τους δύνανται να υποβάλλουν τις δηλώσεις φορολογίας εισοδήματός τους, ακόμη και στην περίπτωση που δεν διαθέτουν ταχυδρομική διεύθυνση στην Ελλάδα και δεν έχουν ορίσει φορολογικό εκπρόσωπο σύμφωνα με τις διατάξεις της παρ. 1 του άρθρου 8 του ν.4987/2022 (Α’206), όπως αυτά αναφέρονται στην εγκύκλιο Ε 2010/15-02-2023.

Πώς διαγράφεται ΕΝΦΙΑ που έχει επιβληθεί σε αποβιώσαντες

Η εγκύκλιος εκδόθηκε κατόπιν ερωτημάτων που έχουν υποβληθεί στην υπηρεσία.

i. Με τις διατάξεις του άρθρου 8 του ν.4987/2022 (Α’206, Κώδικας Φορολογικής Διαδικασίας, εφεξής ΚΦΔ), με τον οποίο κωδικοποιήθηκε ο ν.4174/2013 (Α’170), ορίζεται ότι φορολογούμενος που δεν διαθέτει ταχυδρομική διεύθυνση στην Ελλάδα, υποχρεούται να ορίσει εκπρόσωπο με φορολογική κατοικία στην Ελλάδα, για σκοπούς συμμόρφωσης με τις τυπικές υποχρεώσεις, σύμφωνα με τον Κώδικα. Ο Διοικητής, με απόφασή του, καθορίζει τις αναγκαίες λεπτομέρειες για την εφαρμογή του πρώτου εδαφίου.

Προσοχή: Άρθρο 8. Φορολογικός εκπρόσωπος

1. Φορολογούμενος που δεν διαθέτει ταχυδρομική διεύθυνση στην Ελλάδα, υποχρεούται να ορίσει εκπρόσωπο με φορολογική κατοικία στην Ελλάδα, για σκοπούς συμμόρφωσης με τις τυπικές υποχρεώσεις, σύμφωνα με τον Κώδικα. Ο Διοικητής, με απόφασή του, καθορίζει τις αναγκαίες λεπτομέρειες για την εφαρμογή του πρώτου εδαφίου.

2. Εξαιρετικά, για την εκπροσώπηση, για σκοπούς του Φ.Π.Α., φορολογούμενου, ο οποίος δεν έχει ταχυδρομική διεύθυνση στην Ελλάδα, ισχύουν οι ειδικές διατάξεις του Κώδικα Φ.Π.Α..

- Επίσης, σύμφωνα με την αιτιολογική έκθεση επί του άρθρου 8 του ν.4174/2013, ο φορολογούμενος που δεν διαθέτει ταχυδρομική διεύθυνση στην Ελλάδα και έχει υποχρέωση καταβολής φόρου ή κάποια άλλη φορολογική υποχρέωση που απορρέει από τον Κώδικα, οφείλει να ορίσει εκπρόσωπο με φορολογική κατοικία στην Ελλάδα προκειμένου ο φορολογούμενος και η διοίκηση να μπορούν να επικοινωνούν και να συνεργάζονται με τον αποτελεσματικότερο τρόπο.

- Με την ΠΟΛ.1283/2013 (Β’3367) Απόφαση ΓΓΔΕ ορίζεται ότι το πρόσωπο, το οποίο ορίζεται φορολογικός εκπρόσωπος, ουδεμία ευθύνη φέρει για την εκπλήρωση ή μη των φορολογικών υποχρεώσεων του φορολογούμενου (παρ. 2 άρθρου 1).

- Με τις διατάξεις της περ α) της παρ. 2 του άρθρου 5 του ΚΦΔ ορίζεται ότι η κοινοποίηση πράξης που αφορά φυσικό πρόσωπο συντελείται εφόσον κοινοποιηθεί ηλεκτρονικά σύμφωνα με τις οικείες διατάξεις του ν. 4727/2020 (Α’ 184) ή στον λογαριασμό του εν λόγω προσώπου ή του νόμιμου αντιπροσώπου του ή του φορολογικού εκπροσώπου του στο πληροφοριακό σύστημα της Φορολογικής Διοίκησης, την οποία ακολουθεί ηλεκτρονική ειδοποίηση στη δηλωθείσα διεύθυνση ηλεκτρονικού ταχυδρομείου του.

- Με τις διατάξεις της παρ. 1 του άρθρου 67 του ν.4172/2013 (Α’167) ορίζεται, μεταξύ άλλων, ότι ο φορολογούμενος που έχει συμπληρώσει το 18ο έτος της ηλικίας του υποχρεούται να δηλώνει όλα τα εισοδήματα του, τα φορολογούμενα με οποιοδήποτε τρόπο ή απαλλασσόμενα, στη Φορολογική Διοίκηση ηλεκτρονικά.

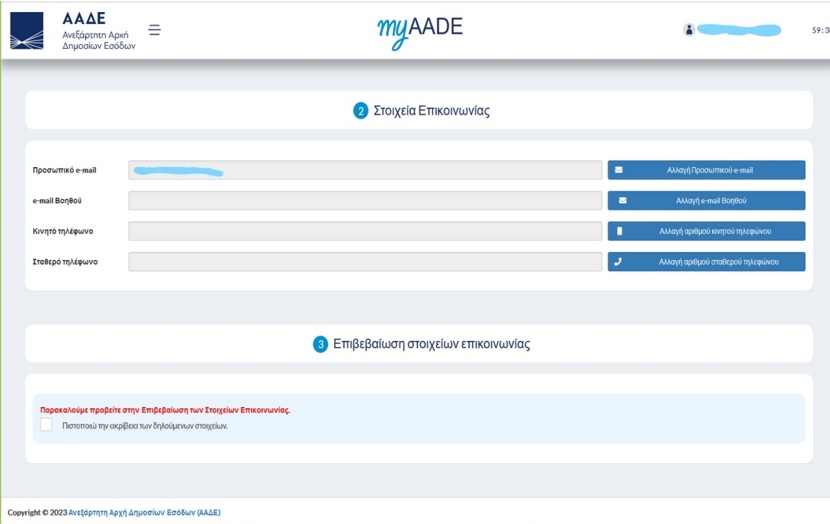

- Στην Α.1025/2022 Απόφαση του Διοικητή της ΑΑΔΕ (Β’765) ορίζεται, μεταξύ άλλων, ότι τα φυσικά και νομικά πρόσωπα, καθώς και οι νομικές οντότητες, που είναι πιστοποιημένοι χρήστες των ηλεκτρονικών υπηρεσιών της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, οφείλουν να επικαιροποιούν στην ψηφιακή πύλη myAADE, στην επιλογή «Μητρώο και Επικοινωνία» και στην ενότητα «Στοιχεία Επικοινωνίας», τα στοιχεία ηλεκτρονικής επικοινωνίας τους, ήτοι τις διευθύνσεις ηλεκτρονικού ταχυδρομείου (e-mail) και τα τηλέφωνα τους (Κινητό και Σταθερό τηλέφωνο). Τα στοιχεία αυτά δύναται, κατ’ επιλογή του ενδιαφερόμενου, να συγχρονίζονται με το Εθνικό Μητρώο Επικοινωνίας (ΕΜΕπ). Η επικαιροποίηση των πιο πάνω στοιχείων επικοινωνίας πρέπει να πραγματοποιείται σε κάθε μεταβολή τους. Ο φορολογούμενος δεν μπορεί να επικαλείται τις μεταβολές των στοιχείων επικοινωνίας έναντι της ΑΑΔΕ έως την ημερομηνία πραγματοποίησης της επικαιροποίησης.

- Περαιτέρω, με το άρθρο 5 της Α.1034/2022 (Β’ 1098) Απόφασης του Διοικητή της ΑΑΔΕ, σχετικά με τον τύπο και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2021, ορίζεται μεταξύ άλλων ότι τα στοιχεία του φορολογούμενου απαιτείται να είναι επικαιροποιημένα, καθόσον χρησιμοποιούνται και ως στοιχεία επικοινωνίας από τη Φορολογική Διοίκηση. Κατά την ηλεκτρονική υποβολή της δήλωσης με χρήση της διαδικτυακής υπηρεσίας για την επιβεβαίωση στοιχείων, υποχρεωτικά θα πρέπει ο υπόχρεος και η σύζυγος να έχουν ήδη επικαιροποιήσει τα στοιχεία επικοινωνίας τους στο myAADE/Μητρώο και Επικοινωνία, μετά την 11/9/2021. Εάν δεν τα έχουν επικαιροποιήσει, μέσω συνδέσμου οδηγούνται στο myAADE για τη συμπλήρωση των στοιχείων επικοινωνίας. Επισημαίνεται η ανάγκη να συμπληρώνεται ορθά η ηλεκτρονική διεύθυνση (e-mail) του φορολογούμενου, καθώς αυτή χρησιμοποιείται για την κοινοποίηση πράξεων σύμφωνα με το άρθρο 5 ΚΦΔ. Η κοινοποίηση που έχει πραγματοποιηθεί στη συγκεκριμένη διεύθυνση θεωρείται ότι έχει συντελεστεί νόμιμα με αποτέλεσμα να επιφέρει όλες τις συνέπειες που προβλέπονται από τον νόμο για τον φορολογούμενο.

Ειδικά, στην παρ. 16 της Ενότητας Γ «ΕΝΤΥΠΟ Ε1» του άρθρου 5 της Α.1034/2022 Απόφασης του Διοικητή της ΑΑΔΕ προβλέπεται ότι ο φορολογικός κάτοικος αλλοδαπής υποχρεούται να επιβεβαιώσει και τη χώρα φορολογικής κατοικίας του, όπως αυτή είναι καταχωρημένη στα στοιχεία Μητρώου/φυσικού προσώπου, καθώς χρησιμοποιείται για σκοπούς ανταλλαγής πληροφοριών μεταξύ των κρατών. Επιπλέον, για τον ίδιο λόγο, συμπληρώνει υποχρεωτικά τον αριθμό φορολογικής ταυτοποίησης στην αλλοδαπή (ΑΦΤ). Αριθμός φορολογικής ταυτοποίησης μπορεί να είναι ο αντίστοιχος ΑΦΜ στην αλλοδαπή χώρα, ο αριθμός κοινωνικής ασφάλισης, ο αριθμός ταυτότητας ή οποιοδήποτε άλλο στοιχείο χρησιμοποιούν οι αλλοδαπές φορολογικές αρχές. Συμπληρώνει, επίσης, την πλήρη διεύθυνση κατοικίας του στην αλλοδαπή με λατινικούς χαρακτήρες στα αντίστοιχα πεδία. Εάν ως Α.Φ.Τ. χρησιμοποιείται ο αριθμός ταυτότητας ή ο αριθμός κοινωνικής ασφάλισης ή οποιοσδήποτε άλλος αριθμός ανάλογα με τα ισχύοντα σε κάθε χώρα και σε αυτόν περιέχονται και γράμματα τότε συμπληρώνεται ο συγκεκριμένος αριθμός. Σε περίπτωση που στη χώρα φορολογικής κατοικίας δεν υπάρχει υποχρέωση απόκτησης Α.Φ.Τ. ή αριθμού κοινωνικής ασφάλισης το πεδίο καταχώρισης παραμένει κενό. Στην περίπτωση που ο φορολογούμενος δεν συμφωνεί με τη χώρα φορολογικής κατοικίας που εμφανίζεται στην επιβεβαίωση στοιχείων ή το πεδίο της χώρας φορολογικής κατοικίας είναι κενό, θα πρέπει να τροποποιήσει/συμπληρώσει το σχετικό πεδίο.

- Ύστερα από τα παραπάνω, διευκρινίζεται ότι τα φυσικά πρόσωπα φορολογικοί κάτοικοι αλλοδαπής που έχουν επικαιροποιήσει τα στοιχεία τους σύμφωνα με τα οριζόμενα στις Α.1025/2022 και Α.1034/2022 Αποφάσεις του Διοικητή της ΑΑΔΕ, δύνανται να υποβάλλουν τις δηλώσεις φορολογίας εισοδήματός τους, ακόμη και στην περίπτωση που δεν διαθέτουν ταχυδρομική διεύθυνση στην Ελλάδα και δεν έχουν ορίσει φορολογικό εκπρόσωπο σύμφωνα με τις διατάξεις της παρ. 1 του άρθρου 8 του ΚΦΔ και της ΠΟΛ.1283/2013, καθώς η υποβολή της δήλωσης φορολογίας εισοδήματος ως ουσιαστική φορολογική υποχρέωση που απορρέει από τις διατάξεις του άρθρου 67 του ΚΦΕ εκπληρώνεται από τους ίδιους.

Οδηγίες συμπλήρωσης στοιχείων

Σύμφωνα με τις οδηγίες που υπάρχουν στην εφαρμογή «Στοιχεία Επικοινωνίας»

«Για να συμπληρώσετε τα στοιχεία επικοινωνίας σας, παρακαλούμε:

1. Δηλώστε τον αριθμό του κινητού σας τηλεφώνου. Θα λάβετε κωδικό μίας χρήσης με SMS για την επαλήθευση κατοχής του.

2. Δηλώστε τον αριθμό του σταθερού σας τηλεφώνου.

3. Θα πρέπει να δηλώσετε τουλάχιστον ένα εκ των κατωτέρω:

- «Προσωπικό e-mail»:η διεύθυνση ηλεκτρονικού ταχυδρομείου, στην οποία έχετε πρόσβαση η ίδια / ο ίδιος.

- «e-mail Βοηθού»: η ηλεκτρονική διεύθυνση του προσώπου που σας βοηθά στην εκπλήρωση των φορολογικών υποχρεώσεών σας. Επιλέγετε από αποκλειστική λίστα ρόλων (λογιστής, σύμβουλος, συγγενής/οικείο πρόσωπο) τη σχέση σας με τον Βοηθό σας.

Επιλέγοντας να ενεργοποιήσετε το check-box «Αποστολή όλης της αλληλογραφίας και στο e-mail Βοηθού», στην ηλεκτρονική διεύθυνση του Βοηθού αποστέλλεται το σύνολο των μηνυμάτων και ειδοποιήσεων που αποστέλλονται και στο «Προσωπικό e-mail», περιλαμβανομένων εκείνων που μπορεί να περιέχουν προσωπικά δεδομένα (ευαίσθητα ή μη) που δεν σχετίζονται με φορολογικές υποχρεώσεις σας.

Σχετικά με τα έγγραφα που σας αποστέλλουμε στις παραπάνω διευθύνσεις ηλεκτρονικού ταχυδρομείου δείτε περισσότερα εδώ

4. Κατά τη συμπλήρωση του αριθμού κινητού τηλεφώνου, του προσωπικού e-mail και του e-mail Βοηθού, τα στοιχεία επιβεβαιώνονται με την αποστολή 6ψήφιου κωδικού (αντίστοιχα στο τηλέφωνο ή στο e-mail) στον συναλλασσόμενο, για το δε τελευταίο, στον Βοηθό.

5. Σε κάθε μεταβολή των στοιχείων επικοινωνίας θα πρέπει να πραγματοποιείται επικαιροποίηση επιλέγοντας απο την Ενότητα 3 την Επιβεβαίωση των Στοιχείων Επικοινωνίας.

6. Εάν έχετε ήδη καταχωρίσει διεύθυνση ηλεκτρονικού ταχυδρομείου στο Εθνικό Μητρώο Επικοινωνίας (ΕΜΕπ) και έχετε δηλώσει ότι επιθυμείτε οι φορείς Δημόσιας Διοίκησης να επιδίδουν / κοινοποιούν διοικητικές πράξεις ή άλλα δημόσια έγγραφα που έχουν εκδοθεί χωρίς αίτησή σας στη διεύθυνση αυτή, μπορείτε να δηλώσετε την ίδια διεύθυνση και στο myAADE, επιλέγοντας «Συγχρονισμό από ΕΜΕπ». Με τον ίδιο τρόπο μπορείτε να δηλώσετε στο myAADE και τον αριθμό κινητού τηλεφώνου που έχετε καταχωρίσει στο ΕΜΕπ.

7. Αν δεν έχετε ήδη δηλώσει στοιχεία επικοινωνίας στο ΕΜΕπ, συνιστούμε να το κάνετε. Για να συνδεθείτε στην εφαρμογή του ΕΜΕπ, παρακαλούμε πατήστε εδώ

8. Ο Βοηθός Εκπλήρωσης δύναται να ανακτά όλους τους φορολογούμενους οι οποίοι έχουν επιβεβαιώσει ως e-mail Βοηθού Εκπλήρωσης τη δική του ηλεκτρονική διεύθυνση. Μπορείτε να κάνετε κλικ εδώ για να δείτε τη λίστα και να εκτελέσετε Ανάκληση. Ωστόσο αυτή είναι δυνατή μόνο αν ο φορολογούμενος έχει ορίσει προσωπικό e-mail.

Καταχωρώντας τα στοιχεία ψηφιακής επικοινωνίας σας στο myAADE, μας βοηθάτε να σας ενημερώνουμε άμεσα και έγκυρα για οτιδήποτε αφορά συναλλαγές και αιτήματα σας με τις υπηρεσίες της ΑΑΔΕ. Ταυτόχρονα, μας βοηθάτε να προστατεύσουμε το περιβάλλον, επιτρέποντάς μας να μην σας αποστέλλουμε ή κοινοποιούμε έγχαρτη αλληλογραφία.

Για λεπτομέρειες σχετικά με τις ειδοποιήσεις που θα λαμβάνεται στα στοιχεία επικοινωνίας που δηλώνονται εδώ, μπορείτε να ανατρέξετε στην Απόφαση A.1025/2022 (ΦΕΚ B’ 765)

Σας ευχαριστούμε για τη συνεργασία σας.»

* Ο Απόστολος Αλωνιάτης είναι Οικονομολόγος – Φοροτεχνικός, Α. Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκηση της PROSVASIS AEBE, Συγγραφέας

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)