Με το πολυνομοσχέδιο «Πλαίσιο ρύθμισης οφειλών και άλλες φορολογικές και τελωνειακές ρυθμίσεις, προστασία των συντάξεων από τον πληθωρισμό και άλλες διατάξεις για τη στήριξη της κοινωνίας και της επιχειρηματικότητας», που κατατέθηκε στη Βουλή προτείνεται μεταξύ άλλων, η χορήγηση έκτακτης εφάπαξ οικονομικής ενίσχυσης, σε συνταξιούχους του Ηλεκτρονικού Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.), στους οποίους καταβλήθηκε κύρια σύνταξη γήρατος, αναπηρίας ή θανάτου μηνός Δεκεμβρίου 2022.

Διατακτικές σίτισης και ασφαλιστικές εισφορές: Η εγκύκλιος του e-ΕΦΚΑ

Καθορίζονται επίσης:

- το ύψος της ανωτέρω οικονομικής ενίσχυσης με βάση την καταβαλλόμενη σύνταξη,

- το χρονικό διάστημα καταβολής.

Προβλέπεται ειδικό καθεστώς κατά τη χορήγηση της αναφερόμενης εφάπαξ οικονομικής ενίσχυσης (άρθρο 80).

Η ενίσχυση αφορά τους συνταξιούχους του Ηλεκτρονικού Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.) που δεν έλαβαν αύξηση ή έλαβαν αύξηση μικρότερη από επτά τοις εκατό (7%).

Δεν καλύπτονται οι συνταξιούχοι, οι οποίοι, ωστόσο, είχαν συντάξεις μεγαλύτερες:

- των χιλίων εξακοσίων ευρώ (1.600) μηνιαίως ή

- των χιλίων εκατό ευρώ μηνιαίως, αλλά με αύξηση άνω του 3,5% (ποσοστό που ορίστηκε για να είναι το όριο που δικαιούνται οι συνταξιούχοι την εφάπαξ οικονομική ενίσχυση), και

- επωφελήθηκαν σημαντικά [όπως ισχυρίζεται η Κυβέρνηση] από την κατάργηση της φορολογικής εισφοράς αλληλεγγύης.

Αναλυτικά έχουμε:

Η προτεινόμενη, με το άρθρο 80 του Ν/Σ, διάταξη, με τίτλο «Προστασία των συντάξεων από τον πληθωρισμό του έτους 2022», προβλέπει:

- Την χορήγηση έκτακτης εφάπαξ οικονομικής ενίσχυσης σε συνταξιούχους του Ηλεκτρονικού Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.), στους οποίους καταβλήθηκε κύρια σύνταξη γήρατος, αναπηρίας ή θανάτου μηνός Δεκεμβρίου 2022.Συνεπώς δεν καταλαμβάνει όσους έλαβαν σύνταξη από 1.1.2023 κ.έ.

- Η έκτακτη εφάπαξ οικονομική ενίσχυση ανέρχεται:

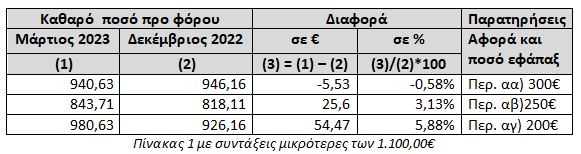

- α) για συνταξιούχο του e-Ε.Φ.Κ.Α., στον οποίο καταβλήθηκαν κύριες συντάξεις γήρατος, αναπηρίας ή θανάτου μηνός Μαρτίου 2023 αθροιστικώς συνολικού καθαρού προ φόρου ποσού έως και χίλια εκατό (1.100) ευρώ:

- αα) σε τριακόσια (300) ευρώ, εφόσον το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Μαρτίου 2023 είναι ίσο με ή μικρότερο από το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Δεκεμβρίου 2022,

- αβ) σε διακόσια πενήντα (250) ευρώ, εφόσον το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Μαρτίου 2023 είναι κατά ποσοστό από 0,01% έως και 3,49% μεγαλύτερο από το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Δεκεμβρίου 2022,

- αγ) σε διακόσια (200) ευρώ, εφόσον το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Μαρτίου 2023 είναι κατά ποσοστό από 3,5% έως και 6,99% μεγαλύτερο από το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Δεκεμβρίου 2022.

Παραδείγματα, με συντάξεις μικρότερες των 1.100,00€:

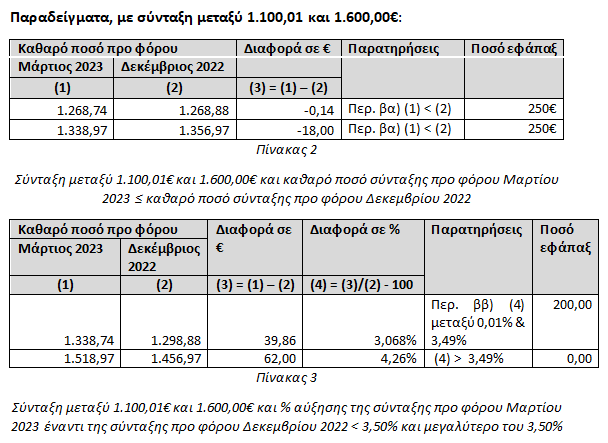

β) για συνταξιούχο του e-Ε.Φ.Κ.Α., στον οποίο καταβλήθηκαν κύριες συντάξεις γήρατος, αναπηρίας ή θανάτου μηνός Μαρτίου 2023 αθροιστικώς συνολικού καθαρού προ φόρου ποσού από χίλια εκατό ευρώ και ένα λεπτό (1.100,01) ευρώ έως και χίλια εξακόσια (1.600) ευρώ:

βα) σε διακόσια πενήντα (250) ευρώ, εφόσον το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Μαρτίου 2023 είναι ίσο με ή μικρότερο από το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Δεκεμβρίου 2022.

ββ) σε διακόσια (200) ευρώ, εφόσον το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Μαρτίου 2023 είναι κατά ποσοστό από 0,01% έως και 3,49% μεγαλύτερο από το καθαρό προ φόρου άθροισμα κύριων συντάξεων, οποιασδήποτε κατηγορίας, μηνός Δεκεμβρίου 2022.

Παραδείγματα, με σύνταξη μεταξύ 1.100,01 και 1.600,00€:

3) Η έκτακτη εφάπαξ οικονομική ενίσχυση:

- α) καταβάλλεται μέχρι την 31η.3.2023,

- β) είναι αφορολόγητη, ανεκχώρητη και ακατάσχετη, στα χέρια του δημοσίου ή τρίτων, κατά παρέκκλιση κάθε άλλης αντίθετης διάταξης, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένα χρέη προς τη φορολογική διοίκηση και το δημόσιο εν γένει, τα νομικά πρόσωπα δημοσίου δικαίου, του Οργανισμούς Τοπικής Αυτοδιοίκησης και τα νομικά πρόσωπά τους, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα και δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα,

- γ) δεν υπόκειται σε οποιοδήποτε τέλος, εισφορά ή άλλη κράτηση υπέρ του Δημοσίου ή του e-Ε.Φ.Κ.Α.,

- δ) επιβαρύνει τον προϋπολογισμό του e-Ε.Φ.Κ.Α., κατόπιν αντίστοιχης τροποποίησης του προϋπολογισμού του, με τη χρήση ταμειακών διαθεσίμων του.

Παλαιολόγος Ι. Λιάζος

Οικονομολόγος – Σύμβουλος Εργασιακών & Ασφαλιστικών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 3ο]](https://www.ot.gr/wp-content/uploads/2026/07/epidomata-euros-4.jpg)

![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)