Εισαγωγή

Η απασχόληση των συνταξιούχων απασχόλησε και απασχολεί διαχρονικά τις Κυβερνήσεις της χώρας, κυρίως από τα μνημονιακά χρόνια και μετά.

Η Κυβέρνηση με τις προγραμματικές δηλώσεις της την Πέμπτη 6.7.2023 για το εν λόγω θέμα εξαγγέλει: « ….. την κατάργηση του πέναλτι του 30% παρακράτησης της σύνταξης σε όσους ασφαλισμένους επιλέξουν να παραμείνουν στην αγορά εργασίας, καταβάλλοντας μόνο ένα ποσοστό ασφαλιστικών εισφορών (φόρου υπέρ ΕΦΚΑ μη συμψηφιζόμενο με τον φόρο εισοδήματος) με βάση το μεικτό εισόδημα που θα λαμβάνουν από 10 -15%. Η κατάργηση του 30% θα οδηγήσει σε μείωση εσόδων ύψους 160 εκατ. ευρώ. Η παρακράτηση 10% επί του μεικτού μισθού θα φέρει έσοδα 60- 70 εκατ. ευρώ και τα υπόλοιπα 90 εκατ. ευρώ θα προέλθουν από την πάταξη της μαύρης και αδήλωτης εργασίας.»

Δεν θα επηρεάζεται η σύνταξη αλλά το ασφαλιστικό σύστημα θα καλύπτει μέρος των απωλειών μέσω της εισφοράς (φόρος) πράγμα που το κάνει πιο διαχειρίσιμο γιατί η περικοπή ανάλογα με τις ημέρες απασχόλησης σε περίπτωση ευκαιριακής απασχόλησης ήταν πάρα πολύ δύσκολη και ο έλεγχος από συνταξιούχο που εργάζεται εξόχως δυσχερής με συνέπεια να προτιμούν την «μαύρη» ανασφάλιστη εργασία.

Τι ίσχυε από 2010 έως 12.5.2016

Έως την νομοθετική παρέμβαση με το ν. 4387/2016 (νόμο Κατρούγκαλου) από το 2010 ίσχυαν τα εξής:

Αν έχουμε ηλικία συνταξιούχου > των 55 ετών και υπέρβαση του ύψους της μηνιαίας ακαθάριστης κύριας σύνταξης ή των κυρίων συντάξεων που χορηγούνται στον εργαζόμενο συνταξιούχο, των

Ø Τριάντα ημερομισθίων ανειδίκευτου εργάτη, όπως διαμορφώνονται κάθε φορά και ισχύουν την 31η Δεκεμβρίου του προηγούμενου έτους (για απασχόληση του συνταξιούχου ως μισθωτού).

Συνεπώς με ημερομίσθιο 33.04€ Δεκ 2010 και ποσό σύνταξης 33,04 χ 30 ήτοι 991,20€ ή

Ø των εξήντα ημερομισθίων ανειδίκευτου εργάτη, όπως διαμορφώνονται κάθε φορά και ισχύουν την 31η Δεκεμβρίου του προηγούμενου έτους (για απασχόληση του συνταξιούχου ως μη μισθωτού).

Συνεπώς με ημερομίσθιο 33.04€ Δεκ 2010 και ποσό σύνταξης 33,04 χ 60 ήτοι 1.982,40€

Γίνεται περικοπή, στο ποσό της μεγαλύτερης από τις κύριες συντάξεις, ενώ στην περίπτωση που δεν επαρκεί, το υπόλοιπο ποσό περικόπτεται από την αμέσως επόμενη ή επόμενες σε ύψος κύριες συντάξεις) δεν θα αθροίζεται και το ποσό της (δεύτερης) σύνταξης που καταβάλλεται από φορέα ή σε κατηγορία που εξαιρείται (π.χ., σύνταξη επιζώντων συζύγων, ΟΓΑ), και αφορούσε τη συρροή συντάξεων και την εργασία των συνταξιούχων για τις εξαιρούμενες από το άρθρο 63 του Ν. 2676/1999 κατηγορίες.

Ακόμα:

ΑΝ ΗΛΙΚΙΑ ≤ 55 ετών ΑΝΑΣΤΟΛΗ ΚΑΤΑΒΟΛΗΣ ΣΥΝΤΑΞΗΣ

ΕΞΑΙΡΟΥΝΤΟ της περικοπής ΡΗΤΑ οι ΑΓΡΟΤΕΣ

Περικοπή/αναστολή της σύνταξης μετά την ισχύ του ν. 4387/2016 (Νόμος Κατρούγκαλου)

Σύμφωνα με την 1α του άρθρου 20 του Ν.4387/2016, όπως ισχύει, οι εξ’ ίδιου δικαιώματος συνταξιούχοι του e-ΕΦΚΑ οι οποίοι έχουν ήδη αναλάβει, ή αναλαμβάνουν από της δημοσιεύσεως του νόμου, Ν. 4387/2016 ήτοι 12/05/2016, εργασία ή αποκτούν ιδιότητα ή δραστηριότητα υποχρεωτικώς υπακτέα στην ασφάλιση του e-ΕΦΚΑ οι ακαθάριστες συντάξεις κύριες και επικουρικές καταβάλλονται μειωμένες κατά ποσοστό 60% για όσο χρονικό διάστημα απασχολούνται ή διατηρούν την ιδιότητα ή δραστηριότητα.

Περικοπή/αναστολή της σύνταξης μετά την ισχύ του ν. 4670/2020 (Νόμος Βρούτση)

Σύμφωνα με την 1α του άρθρου 20 του Ν.4387/2016, όπως ισχύει, οι εξ’ ίδιου δικαιώματος συνταξιούχοι του e-ΕΦΚΑ οι οποίοι έχουν ήδη αναλάβει, ή αναλαμβάνουν από της δημοσιεύσεως του νόμου, Ν.4670/2020 ήτοι 28/02/2020, εργασία ή αποκτούν ιδιότητα ή δραστηριότητα υποχρεωτικώς υπακτέα στην ασφάλιση του e-ΕΦΚΑ οι ακαθάριστες συντάξεις κύριες και επικουρικές καταβάλλονται μειωμένες κατά ποσοστό 30% για όσο χρονικό διάστημα απασχολούνται ή διατηρούν την ιδιότητα ή δραστηριότητα, μέχρι την πιο πάνω ημερομηνία ίσχυε μείωση 60%, και με το άρθρο 53 του ν. 4777/2021 ορίστηκε η 1.3.2022.

Συνεπώς, βασική προϋπόθεση για την αναστολή/περικοπή της σύνταξης (κύριας και επικουρικής) είναι εάν για την αναληφθείσα εργασία η ιδιότητα ή δραστηριότητα προκύπτει βάσει των γενικών, ειδικών ή καταστατικών διατάξεων των πρώην φορέων που εντάχθηκαν στον e- ΕΦΚΑ υποχρέωση ασφάλισης στον e-ΕΦΚΑ.

Με βάση τα ανωτέρω, συνταξιούχοι που αναλαμβάνουν εργασία ή δραστηριότητα ή αποκτούν ιδιότητα που δεν συνεπάγεται ασφάλιση στο e-ΕΦΚΑ δεν εμπίπτουν στις διατάξεις του άρθρου 20 του Ν.4387/2016 περί αναστολής/περικοπής της σύνταξης.

Επιπλέον η απόκτηση εισοδήματος από συνταξιούχους, από εργασία, δραστηριότητα ή ιδιότητα για τις οποίες δεν υφίσταται υποχρέωση ασφάλισης στο e-ΕΦΚΑ, δεν επηρεάζει την σύνταξη του.

Πχ Αμοιβές για έξοδα κίνησης που δεν υπόκεινται βάσει του νόμου σε ασφαλιστικές εισφορές. Επίσης αμοιβές συνταξιούχου, που από την ισχύουσα νομοθεσία υφίσταται η δυνατότητα παραίτησης και παραιτείται του δικαιώματος είσπραξης τους, δεν υπάγεται στις διατάξεις του άρθρου 20 του Ν.4387/2016 περί αναστολής/περικοπής της σύνταξης.

Χρόνος περικοπής/ αναστολής της σύνταξης

Η αναστολή/περικοπή της σύνταξης λαμβάνει χώρα για όσο χρονικό διάστημα ο συνταξιούχος απασχολείται στην εργασία του, δραστηριότητα για την οποία έχει υποχρέωση καταβολής εισφορών στους κλάδους κύριας και επικουρικής σύνταξης.

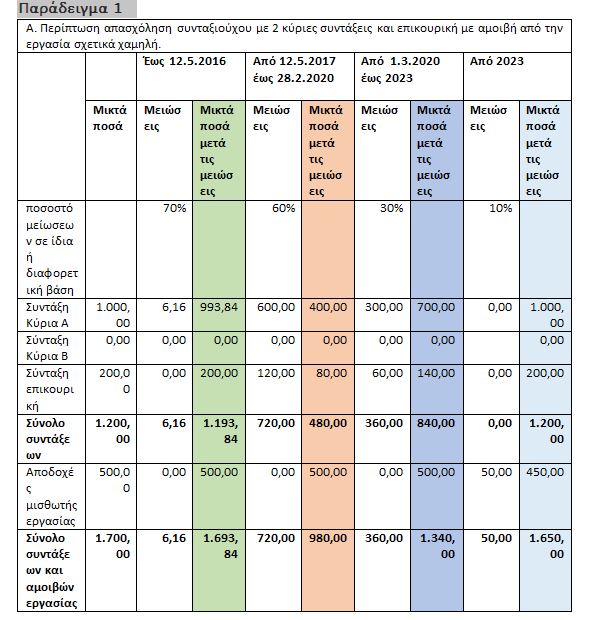

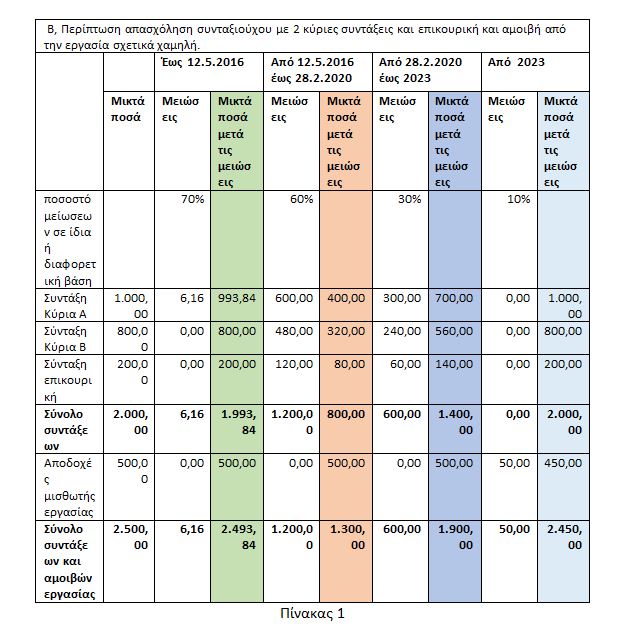

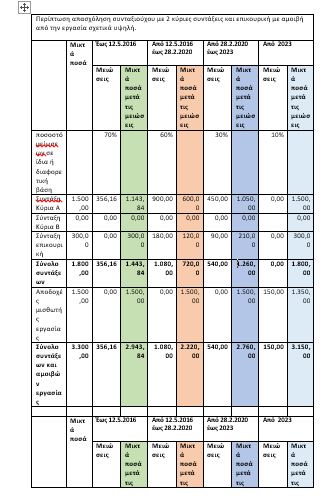

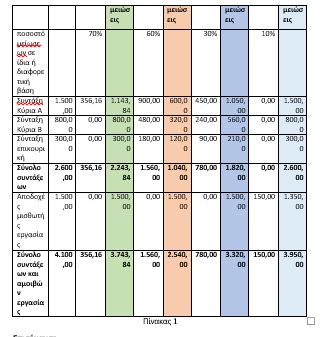

Παραδείγματα εφαρμογής του μέτρου, σε συγκριτικούς πίνακες

Επισήμανση

Αν η απασχόληση ήταν ως αυτοαπασχολούμενος ή ελεύθερος επαγγελματίας για την περίοδο έως 12.5.2016 δεν θα είχε περικοπή σύνταξης τόσο στην περίπτωση Α, όσο και στην περίπτωση Β.

Ο ειδικός φόρος υπέρ ΕΦΚΑ θα έχει εισοδηματικά κριτήρια.

Παράδειγμα 2

Παραδείγματα απασχόλησης συνταξιούχου που λαμβάνει 1 ή 2 κύριες συντάξεις και επικουρική και οι αμοιβή από την απασχόληση είναι σχετικά υψηλή.

Επισήμανση

Αν η απασχόληση ήταν ως αυτοαπασχολούμενος ή ελεύθερος επαγγελματίας για την περίοδο έως 12.5.2016 θα είχε περικοπή σύνταξης τόσο στην περίπτωση Α, όσο και στην περίπτωση Β.

Ο ειδικός φόρος υπέρ ΕΦΚΑ θα έχει εισοδηματικά κριτήρια.

Επισημάνσεις – προτάσεις

i. Στην περίπτωση του πίνακα 2, νομίζουμε ότι πρέπει να τεθεί μεγαλύτερος συντελεστής εισφορών για τις αμοιβές που λαμβάνει να είναι κοντά στα ποσά που λαμβάνουν ως αμοιβή πχ 15% που θα έχουμε σύνολο συντάξεων και αποδοχών από 2023 κε 3.075€ και 3.875€ αντίστοιχα, σχετικά κοντά στα ποσά που θα ήταν στο προ του ν. 4387/2016 καθεστώς περικοπής για εργασία συνταξιούχων.

i. Πρόσθετα επισημαίνουμε ότι πρέπει το ποσοστό της εισφοράς πρέπει να είναι μικρότερο πχ 5% για αυτούς που το ποσό της σύνταξης και το ποσό της αμοιβής είναι στα όρια που με τις παλιές διατάξεις θα ελάμβανε ΕΚΑΣ.

ii. Να προβλεφθούν κόφτες όπως πχ σε περίπτωση χαμηλής σύνταξης και ευκαιριακής απασχόλησης (με τίτλο κτήσης) με αμοιβή μικρή πχ 100€ (ενδεικτικό ποσό) να μην γίνεται παρακράτηση εισφοράς υπέρ ΕΦΚΑ γιατί σ αυτή την περίπτωση έχει εισφορές 20,28% χαρτόσημο 3,20 αν προστεθεί και 10% σύνολο 33,48% τότε δεν θα λάβει από την ευκαιριακή απασχόληση ούτε 70€.

Περιμένουμε να τεθεί σε διαβούλευση το σχέδιο νόμου για περαιτέρω ανάλυση και σχολιασμό.

Παλαιολόγος Ι Λιάζος

Οικονομολόγος – Σύμβουλος Εργασιακών & Ασφαλιστικών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 3ο]](https://www.ot.gr/wp-content/uploads/2026/07/epidomata-euros-4.jpg)