«Με τις αυξανόμενες γεωπολιτικές εντάσεις και τις επείγουσες παγκόσμιες προκλήσεις, όπως το κλίμα και η ψηφιακή μετάβαση, η Ευρώπη πρέπει να ενισχύσει την ανθεκτικότητά της σε κραδασμούς και να επενδύσει στρατηγικά. Για να το πετύχουμε αυτό, πρέπει να εργαστούμε από κοινού, καθώς μια πιο ολοκληρωμένη Ευρώπη βρίσκεται σε καλύτερη θέση για την υλοποίηση κοινών στόχων σε μια κατακερματισμένη παγκόσμια οικονομία».

Αυτό γράφει σε άρθρο του στο Politico, που δημοσιεύτηκε στην επίσημη ιστοσελίδα της Ευρωπαϊκής Κεντρικής Τράπεζας, το μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, Φάμπιο Πανέτα.

Ο κ. Πανέτα προσθέτει ότι κεντρικό στοιχείο αυτής της στρατηγικής είναι η δημιουργία μιας ολοκληρωμένης ευρωπαϊκής κεφαλαιαγοράς — ένα όραμα που τέθηκε από την Ευρωπαϊκή Επιτροπή το 2015, και κοινώς γνωστό ως ένωση κεφαλαιαγορών (CMU).

Πονοκέφαλο στην Ευρώπη θα φέρει ο νέος κεντρικός τραπεζίτης της Ιταλίας

Τα τρία οφέλη

Σύμφωνα με τον ίδιο μια πλήρως λειτουργική CMU θα ενίσχυε την οικονομική δομή της Ευρώπης και θα ωφελούσε τη ζώνη του ευρώ με τρεις βασικούς τρόπους:

- Θα μας επέτρεπε να αποκομίσουμε τα οφέλη των κεφαλαιαγορών σε ολόκληρη τη ζώνη του ευρώ και θα διευκόλυνε τον μεγαλύτερο επιμερισμό των κινδύνων μεταξύ των χωρών-μελών. Επί του παρόντος, τα εμπόδια μεταξύ των εθνικών αγορών αποτρέπουν τις διασυνοριακές επενδύσεις, αφήνοντας τις ευρωπαϊκές επιχειρήσεις και τα νοικοκυριά να εξαρτώνται σε μεγάλο βαθμό από την εθνική χρηματοδότηση, καθώς και υπερβολικά εκτεθειμένες σε εγχώριους οικονομικούς κραδασμούς. Με την εξάλειψη αυτών των φραγμών, η CMU θα βοηθούσε τη ροή των επενδύσεων σε ολόκληρη τη ζώνη του ευρώ, γεγονός που θα διαφοροποιούσε τον κίνδυνο και θα μετριάσει τις επιπτώσεις των τοπικών κραδασμών.

- Υπάρχει επίσης επιτακτική ανάγκη η CMU να συμπληρώσει τα παραδοσιακά τραπεζικά κανάλια για τη χρηματοδότηση της καινοτομίας που είναι ζωτικής σημασίας για τη μελλοντική ανάπτυξη της Ευρώπης — ιδίως στους τομείς της ενέργειας και της τεχνολογίας. Η χρηματοδότηση μετοχικού κεφαλαίου και οι εξειδικευμένες μορφές επένδυσης, όπως το επιχειρηματικό κεφάλαιο, είναι συνήθως πιο κατάλληλες από τη χρηματοδότηση με χρέος για τη χρηματοδότηση της καινοτομίας, καθώς τέτοια έργα συχνά ενέχουν υψηλά επίπεδα κινδύνου και αβέβαιες αποδόσεις, γεγονός που καθιστά δύσκολη τη δέσμευση για τακτική αποπληρωμή του χρέους.

- Τέλος, μια πλήρως λειτουργική CMU θα ήταν επωφελής για την εφαρμογή της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Με την ενθάρρυνση των κεφαλαιαγορών σε βάθος, ρευστότητα και ενοποίηση, η CMU θα υποστήριζε την έγκαιρη, ομαλή και ομοιόμορφη μετάδοση της νομισματικής πολιτικής σε επιχειρήσεις και νοικοκυριά.

Το σχέδιο δράσης

Σύμφωνα με τον κ. Πανέτα, από τότε που η Κομισιόν δρομολόγησε το σχέδιο δράσης της CMU το 2015, έχει σημειωθεί πρόοδος. Για παράδειγμα, η Ευρωπαϊκή Ένωση έχει υιοθετήσει νομοθεσία για την ανάπτυξη των αγορών τιτλοποίησης της ΕΕ και, ως εκ τούτου, τη βελτίωση της πρόσβασης των επιχειρήσεων στη χρηματοδότηση. Έχει επίσης εναρμονίσει περαιτέρω τους κανόνες προληπτικής εποπτείας για τις επιχειρήσεις επενδύσεων και έχει διευκολύνει τους όρους επένδυσης για τα ευρωπαϊκά επιχειρηματικά κεφάλαια για την προώθηση της χρηματοδότησης με επιχειρηματικά κεφάλαια.

Πρόσθετα μέτρα λαμβάνονται επίσης στο πλαίσιο του σχεδίου δράσης CMU του 2020 για την απλούστευση των κανόνων για την εισαγωγή στο χρηματιστήριο εταιρειών της ΕΕ, την εναρμόνιση των εθνικών καθεστώτων αφερεγγυότητας και την αντιμετώπιση ζητημάτων που σχετίζονται με τη φορολόγηση των χρηματοπιστωτικών μέσων, τα οποία παρεμποδίζουν τις διασυνοριακές επενδύσεις.

Όμως, παρά την πρόοδο αυτή, τα αποτελέσματα δεν είναι ακόμη ικανοποιητικά. Η κεφαλαιαγορά της Ευρώπης παραμένει κατακερματισμένη πέρα από τα εθνικά σύνορα και η ανάλυση της ΕΚΤ δείχνει ότι η χρηματοπιστωτική ολοκλήρωση στην Ευρώπη εξακολουθεί να είναι πολύ χαμηλότερη από ό,τι πριν από την παγκόσμια χρηματοπιστωτική κρίση.

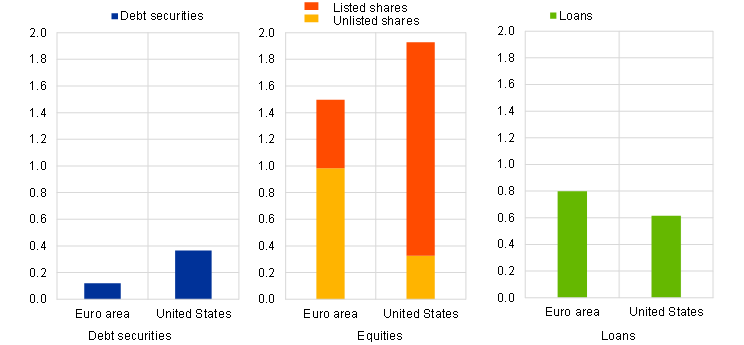

Επιπλέον, οι κεφαλαιαγορές της Ευρώπης είναι λιγότερο ανεπτυγμένες από εκείνες άλλων προηγμένων οικονομιών. Στη ζώνη του ευρώ, οι αγορές ομολόγων ως ποσοστό του ΑΕΠ είναι τρεις φορές μικρότερες από ό,τι στις Ηνωμένες Πολιτείες. Και παρόλο που τα ίδια κεφάλαια αντιπροσωπεύουν την κύρια πηγή χρηματοδότησης των εταιρειών και στις δύο δικαιοδοσίες, στη ζώνη του ευρώ είναι κυρίως μη εισηγμένες, ενώ στις ΗΠΑ οι περισσότερες μετοχές είναι εισηγμένες, ανοίγοντας τις εταιρείες σε μια μεγαλύτερη δεξαμενή δυνητικών επενδυτών.

Τα πράσινα ομόλογα

Η Ευρώπη έχει εξέχοντα ρόλο σε ορισμένα τμήματα της αγοράς, όπως ο τομέας των πράσινων ομολόγων. Ωστόσο, σύμφωνα πάντα με τον κ. Πανέτα, η αγορά πράσινων ομολόγων παραμένει εξειδικευμένη, αντιπροσωπεύοντας λιγότερο από το 3% της παγκόσμιας αγοράς ομολόγων. Επιπλέον, καθώς η πράσινη μετάβαση επιταχύνεται, το «πράσινο πλεονέκτημα» της Ευρώπης μπορεί να εξασθενίσει εάν δεν σημειωθεί πρόοδος με τη CMU.

Ιστορικά, οι ώριμες κεφαλαιαγορές έχουν οικοδομηθεί γύρω από ένα δημόσιο ασφαλές περιουσιακό στοιχείο. Στις ΗΠΑ, για παράδειγμα, οι αγορές κεφαλαίων αναπτύχθηκαν παράλληλα με την έκδοση ομοσπονδιακών ομολόγων.

Ένα σημείο αναφοράς χωρίς κινδύνους είναι απαραίτητο για κρίσιμες χρηματοοικονομικές δραστηριότητες. Θα επέτρεπε καλύτερη τιμολόγηση επικίνδυνων χρηματοοικονομικών προϊόντων, όπως εταιρικά ομόλογα ή παράγωγα, ενθαρρύνοντας την ανάπτυξη τέτοιων προϊόντων. Θα παρείχε μια κοινή μορφή ασφάλειας που θα προωθούσε την κεντρική δραστηριότητα εκκαθάρισης και τις διασυνοριακές συναλλαγές με εξασφαλίσεις σε διατραπεζικές αγορές. Θα βοηθούσε επίσης στη διαφοροποίηση της τραπεζικής και μη τραπεζικής έκθεσης. Και θα υποστήριζε τον διεθνή ρόλο του ευρώ, βοηθώντας στην προσέλκυση ξένων επενδυτών.

Η δημιουργία ενός τέτοιου μόνιμου ευρωπαϊκού ασφαλούς περιουσιακού στοιχείου θα άλλαζε το παιχνίδι,. Χωρίς αυτό, η οικοδόμηση μιας βαθιάς και ανταγωνιστικής CMU θα αποδειχθεί πολύ πιο δύσκολη.

Το δεύτερο τυφλό σημείο είναι η έλλειψη μιας ολοκληρωμένης τραπεζικής ένωσης, η οποία περιορίζει τις ευρωπαϊκές τράπεζες να λειτουργούν σε μία ή λίγες μόνο εθνικές αγορές.

Οι τράπεζες διαδραματίζουν κρίσιμο ρόλο στη λειτουργία όλων των μεγάλων κεφαλαιαγορών. Λειτουργούν —και συχνά έχουν ηγετικό ρόλο— σε κρίσιμους τομείς όπως η διαχείριση περιουσιακών στοιχείων, η αναδοχή και η διαπραγμάτευση ομολόγων, οι αρχικές δημόσιες προσφορές και οι οικονομικές συμβουλές. Είναι ενεργοί έμποροι στις αγορές τίτλων και συχνά παρέχουν υπηρεσίες διαπραγμάτευσης αγοράς. Επομένως, είναι δύσκολο να φανταστεί κανείς μια γνήσια CMU χωρίς οι βασικοί παράγοντες να μπορούν να δραστηριοποιούνται σε ολόκληρη τη ζώνη του ευρώ.

Το παγκόσμιο τοπίο εξελίσσεται με ταχείς ρυθμούς και η Ευρώπη πρέπει να συμβαδίσει, αν όχι να οδηγήσει, σε αυτήν την αλλαγή. Για να είναι επιτυχής, χρειάζεται ένα γνήσιο — και πλήρες — CMU.