![Μικρομεσαίες επιχειρήσεις: Πώς αντιμετωπίζουν την αύξηση του κόστους [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/09/21_09_ot_eurobankEXO2-1024x600.png)

Αυξάνοντας τις τιμές των τελικών προϊόντων τους, προσπαθώντας να απορροφήσουν μέρος του αυξημένου κόστους ή με έναν συνδυασμό και των δύο επιχειρεί η πλειοψηφία των μικρομεσαίων επιχειρήσεων να αντιμετωπίσει το κυρίαρχο πρόβλημα, την άνοδο του κόστους ενέργειας και των πρώτων υλών. Την ίδια στιγμή, ωστόσο, περισσότερες από τις μισές δεν έχουν στα σχέδιά τους στην πραγματοποίηση κάποιας επένδυσης και κάτι λιγότερο από τους μισούς δεν έχει πραγματοποιήσει καμία επένδυση εκσυγχρονισμού εδώ και 2 χρόνια, ενδεικτικό του επενδυτικού κενού στην ελληνική οικονομία.

Τα παραπάνω προκύπτουν από τη δεύτερη έρευνα που εκπόνησε η Eurobank σε ΜμΕ, με ζητούμενο την αποτύπωση της αύξησης του κόστους αλλά και των ενεργειών των επιχειρήσεων για την αντιμετώπισή της.

Αξιοσημείωτο είναι πως, όπως διαπιστώνουν οι συντάκτες της έρευνας, ενώ οι επιχειρήσεις αναγνωρίζουν πως ο αποδοτικότερος τρόπος για να σπάσει ο φαύλος κύκλος του αυξημένου κόστους περνάει μέσα από επενδύσεις και θεωρητικά έχουν στη διάθεσή τους πολλά χρηματοδοτικά εργαλεία, ένα σημαντικό ποσοστό, 3 στις 10, αισθάνεται αποκλεισμένες από αυτά.

Την ίδια στιγμή, αποτυπώθηκε η συσχέτιση του μεγέθους της επιχείρησης με την ετοιμότητα διεξαγωγής επενδύσεων για την αντιμετώπιση του προβλήματος. Οι μεγαλύτερες επιχειρήσεις επενδύουν περισσότερο, καθώς αξιοποιούν οικονομίες κλίμακος μέσω βελτιστοποίησης διαδικασιών παραγωγής.

Επιπλέον, έχουν τη δυνατότητα να διαπραγματευθούν από καλύτερη θέση με τους προμηθευτές τους, αλλά ακόμα και να μετακυλήσουν, σε μεγαλύτερο βαθμό από ό,τι οι μικρές επιχειρήσεις, το αυξημένο κόστος στον τελικό καταναλωτή.

Οι μικρότερες επιχειρήσεις παρουσιάζονται πιο εσωστρεφείς κι επενδύουν λιγότερο. Ωστόσο, περίπου οι μισές επιχειρήσεις είναι ενήμερες για τα διαθέσιμα χρηματοδοτικά προγράμματα που προσφέρονται μέσω των διαφόρων θεσμών (ΕΣΠΑ, Αναπτυξιακός Νόμος, Εξοικονομώ-Επιχειρώ) και, σε μεγάλο ποσοστό, δηλώνουν ότι θα κάνουν αίτηση για τα διάφορα χρηματοδοτικά εργαλεία, ενδεικτικό ότι τα αντιλαμβάνονται ως εργαλεία ρευστότητας και λιγότερο ως αναπτυξιακά εργαλεία.

Σε κάθε περίπτωση, διαπιστώνεται τα ευρήματα της μελέτης αναδεικνύουν, σύμφωνα με τους συντάκτες, την ανάγκη όλοι οι φορείς να εντατικοποιήσουν την προσπάθεια ενημέρωσης των επιχειρήσεων για όλες τις δράσεις – που είναι πολλές και σύνθετες μερικές φορές – ώστε να καταρριφθούν οι μύθοι προσβασιμότητας, είτε σε προγράμματα επιχορηγήσεων είτε σε προγράμματα χαμηλότοκου δανεισμού, και να ενισχυθεί η επενδυτική προσπάθεια των επιχειρήσεων.

Ταυτόχρονα με τις επενδύσεις, οι διαχειριστές των επιχειρήσεων θα πρέπει να αποκτήσουν πιο λεπτομερή εικόνα στο πού πραγματοποιούν τις δαπάνες τους ώστε να είναι σε θέση να διακρίνουν το στρατηγικό από το μη στρατηγικό κόστος λειτουργίας και παραγωγής, καθώς οι οριζόντιες περικοπές κόστους μπορούν να έχουν αντίθετο αποτέλεσμα από το επιδιωκόμενο. Η δομική μείωση του κόστους απαιτεί επενδύσεις και δεν γίνεται μόνο με περικοπές ή με μεταβίβαση κόστους στον καταναλωτή, επισημαίνεται.

Πιο αναλυτικά:

Κόστος πρώτων υλών

- Το 47% των ερωτηθέντων απάντησε ότι το συνολικό κόστος της επιχείρησης αυξήθηκε πάνω από 10% εξαιτίας της αύξησης του κόστους α’ υλών

- Το 19% των επιχειρήσεων απάντησε ότι το κόστος της επιχείρησης αυξήθηκε πάνω από 20% λόγω της αύξησης του κόστους α’ υλών.

Μεγαλύτερη επίπτωση παρατηρείται στον κλάδο των Κατασκευών, όπου το 69% απάντησε ότι το συνολικό κόστος αυξήθηκε περισσότερο από 10% ενώ ακολουθούν οι κλάδοι της Μεταποίησης και του Χονδρικού εμπορίου (με 55% και 53% αντίστοιχα).

Στις επιχειρήσεις με τζίρο 2,5 εκατ. και άνω, το 21% έχει απαντήσει ότι το κόστος έχει αυξηθεί >20%.

Το 55% των επιχειρήσεων απάντησε ότι η αύξηση του κόστους α΄ υλών έχει επηρεάσει τις πωλήσεις τους

Στο Λιανικό εμπόριο το αντίστοιχο ποσοστό είναι της τάξης του 65%.

- Στις επιχειρήσεις με τζίρο 2,5m+, το 74% απάντησε ότι δεν υπάρχει καμία επίπτωση ενώ το αντίστοιχο ποσοστό στο cluster τζίρου <1m είναι της τάξης του 36%. Αυτό επιδέχεται διαφορετικών ερμηνειών, όπως ότι οι μεγαλύτερες επιχειρήσεις πωλούν προϊόντα και υπηρεσίες ανελαστικότερης ζήτησης ή ότι έχουν μεγαλύτερη δυνατότητα απορρόφησης του αυξημένου κόστους ώστε να προφυλάξουν τα μερίδια αγοράς τους.

Το 33% των ερωτηθέντων απάντησε ότι η τελική τιμή του προϊόντος αυξήθηκε >10%

- Το ποσοστό αυτό είναι μικρότερο του ποσοστού των επιχειρήσεων που ανέφεραν αύξηση κόστους πρώτων υλών μεγαλύτερη του 10%. Αυτό θα μπορούσε να σημαίνει μερική απορρόφηση του αυξημένου κόστους αλλά όχι αναγκαστικά δεδομένου ότι άλλα κόστη, όπως το κόστος εργασίας, εμφανίζουν διαφορετικούς ρυθμούς αύξησης κατά την εν λόγω περίοδο (και κατά μέσο όρο μικρότερη).

- Όπως αναμενόταν, μεγαλύτερη επίπτωση παρατηρείται στον κλάδο των Κατασκευών, της Μεταποίησης και του Χονδρικού εμπορίου.

- Στις Κατασκευές το αντίστοιχο ποσοστό είναι της τάξης του 56% ενώ στις Υπηρεσίες μόλις 17%.

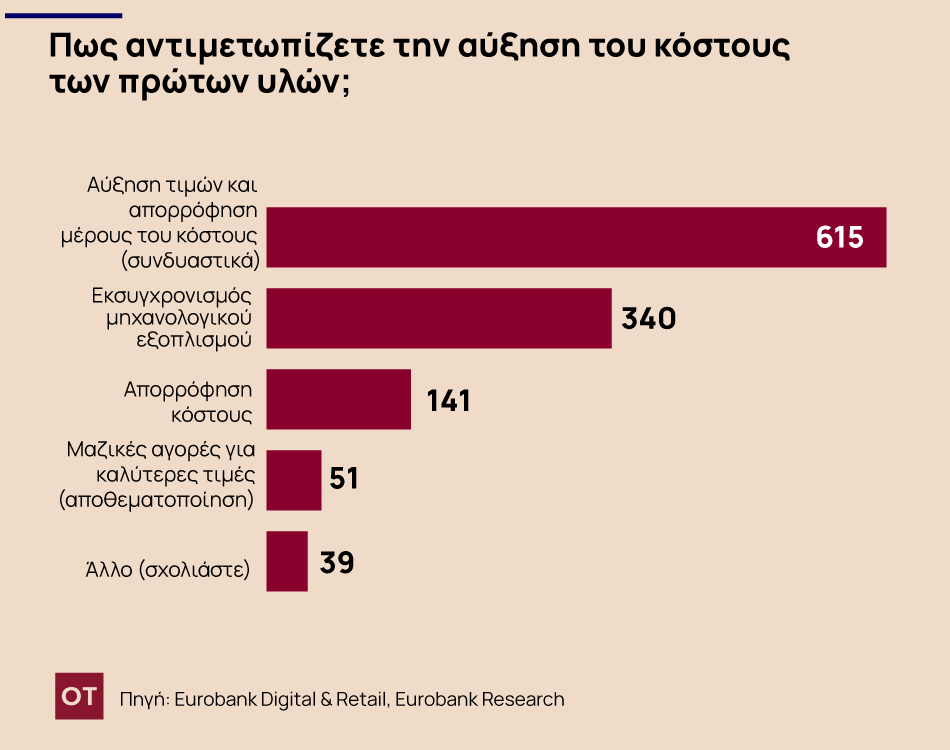

Το 52% των ΜμΕ έχει προβεί συνδυαστικά σε αυξήσεις τιμών ενώ παράλληλα θα απορροφήσει μέρος του κόστους

- Το εύρημα αυτό είναι συνεπές με τα ανωτέρω, ωστόσο το περιεχόμενο που του αποδίδει κάθε επιχείρηση ποικίλει.

- Το 29% απάντησε ότι θα προβεί αποκλειστικά σε μετακύλιση κόστους και αύξηση τιμών.

- Το 12% απάντησε ότι θα απορροφήσει το κόστος.

- Το 4% θα προβεί σε μαζικές αγορές για καλύτερες τιμές (αποθεματοποίηση).

Το 29% των επιχειρήσεων απάντησε ότι σχεδιάζει να προβεί σε επέκταση σε νέες αγορές και κανάλια πώλησης, ως μέτρο αντιμετώπισης της αύξησης του κόστους α΄ υλών

- Το 25% των ερωτηθέντων θα προχωρήσει σε νέες χρηματοδοτήσεις για την επίτευξη καλύτερων όρων αγοράς και για μαζικές αγορές.

- Το 16% των πελατών σχεδιάζει την αλλαγή προμηθευτών / συνεργατών τους.

- Το 14% των επιχειρήσεων, έχει στα πλάνα του επενδύσεις παντός είδους (σε μηχανολογικό εξοπλισμό κλπ.).

- Η διασπορά των απαντήσεων μαρτυρά διαφορετικές στρατηγικές, ωστόσο πρέπει να σημειωθεί ότι κάποιες από αυτές έχουν πιο μακρό ορίζοντα υλοποίησης. Επομένως, οι δηλώσεις προθέσεων των επιχειρήσεων θα μπορούσαν να τροποποιηθούν εάν το πληθωριστικό φαινόμενο υποχωρήσει. Ωστόσο, όπως αναλύθηκε στο πρώτο μέρος, ο πληθωρισμός αναμένεται να αποδειχτεί εμμένων και, σε συνδυασμό με τις γεωστρατηγικές μεταβολές, πιθανώς να συμπαρασύρει και μονιμότερες εξελίξεις, τόσο στις εφοδιαστικές αλυσίδες όσο και στις βασικές αγορές.

Κόστος ηλεκτρικής ενέργειας

- Το 34% των ερωτηθέντων απάντησε ότι το κόστος της επιχείρησης αυξήθηκε πάνω από 10% λόγω της αύξησης του κόστους ηλεκτρικής ενέργειας

- Το 28% απάντησε ότι το κόστος της ηλεκτρικής ενέργειας υπερβαίνει το 10% του συνολικού κόστους της επιχείρησης

Πλάνα δράσης για την διαχείριση του κόστους ενέργειας

Παρότι το μέγεθος της επίπτωσης στις επιχειρήσεις είναι μεγάλο, μικρό ποσοστό αυτών σχεδιάζει να κάνει ενέργειες για τη διαχείρισή του, δεδομένου ότι το 60% απάντησε ότι δεν έχει πλάνα δράσης.

- Το 7% απάντησε ότι θα χρησιμοποιήσει εναλλακτικές μορφές ενέργειας, το 10% θα στραφεί σε Φ/Β ενώ το 20% σχεδιάζει να κάνει επενδύσεις, είτε μέσω δανεισμού, είτε μέσω ΕΣΠΑ & λοιπών χρηματοδοτικών εργαλείων.

- Το 22% της Μεταποίησης και το 14% του Hotel & Leisure θα επενδύσει σε Φ/Β.

- Οι κλάδοι που θα στραφούν σε επενδύσεις είναι κυρίως η Μεταποίηση και το Logistics, με ποσοστά 28% και 27% αντίστοιχα.

- Οι επιχειρήσεις με τζίρο μεταλύτερο από 1 εκατ. είναι αυτές που ετοιμάζουν πλάνα διαχείρισης για την αντιμετώπιση της ενεργειακής κρίσης. Προκύπτει ότι υπάρχει μία συσχέτιση του μεγέθους της επιχείρησης με την ετοιμότητα διεξαγωγής επενδύσεων για την αντιμετώπιση του προβλήματος.

Διαχείριση της αύξησης του κόστους α΄ υλών και ηλεκτρικής ενέργειας

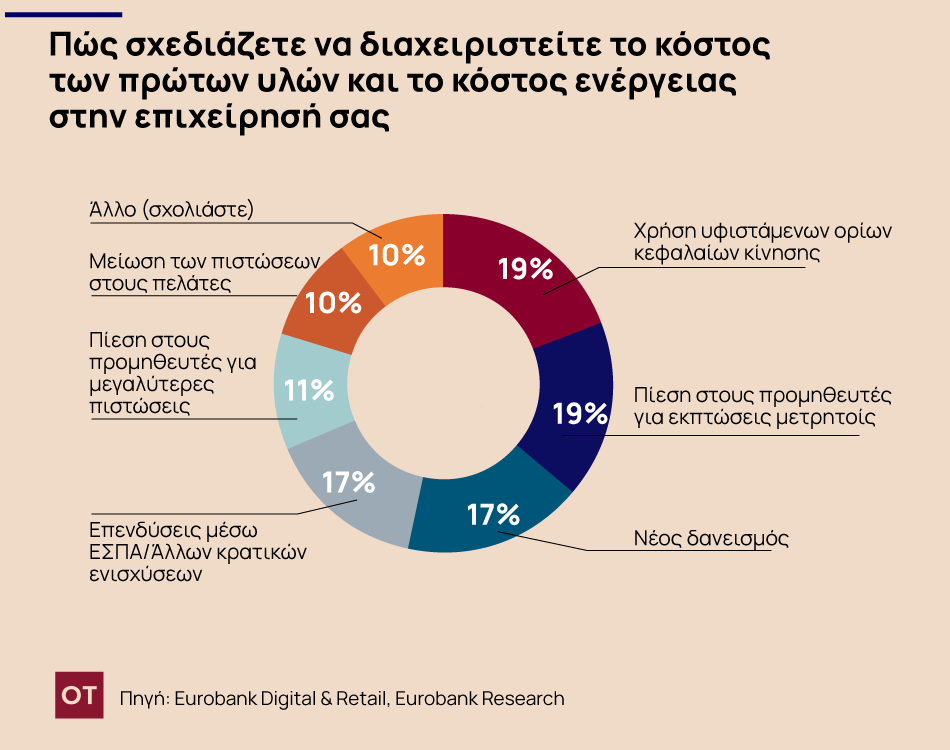

- Το 19% των ερωτηθέντων απάντησε ότι θα χρησιμοποιήσει υφιστάμενα Κεφάλαια Κίνησης ώστε να καλύψει το χρηματοδοτικό κενό που έχει δημιουργηθεί.

- Το 17% των πελατών της Τράπεζας θα πάρει νέο δανεισμό για να καλύψει το κενό στο συναλλακτικό κύκλωμα.

- Μεγαλύτερη ζήτηση για δανεισμό προκύπτει από τον Κλάδο Hotel & Leisure (21%), του Λια- νικού εμπορίου (19%) και των Κατασκευών (19%).

- Στις επιχειρήσεις με τζίρο 2,5m+ το 14% έχει απαντήσει ότι θα προβεί σε νέο δανεισμό, ενώ το αντίστοιχο % στο cluster 1m-2,5m & <1m είναι 13% και 19% αντίστοιχα.

- Το 15% των επιχειρήσεων προγραμματίζει να προβεί σε επενδύσεις, είτε μέσω δανεισμού, είτε μέσω ΕΣΠΑ/λοιπών χρηματοδοτικών εργαλείων.

- Ο κλάδος με το μεγαλύτερο ενδιαφέρον για επενδύσεις είναι η Μεταποίηση, σε ποσοστό 30% και ακολουθούν τα Logistics με 20% θετικές απαντήσεις.

- Το 11% απάντησε ότι σχεδιάζει να ασκήσει πίεση στους προμηθευτές για μεγαλύτερες πιστώσεις.

- Το 10% των πελατών της έρευνας απάντησε ότι σχεδιάζει να μειώσει τις πιστώσεις στους πελάτες τους.

Επενδύσεις

Το 47% των ερωτηθέντων δεν έχει προβεί σε κανενός είδους επένδυση την τελευταία 2ετια για τον εκσυγχρονισμό της επιχείρησής του.

Το ποσοστό αυτό αποτελεί μία ακόμη ένδειξη του πολλάκις διαπιστωμένου επενδυτικού κενού της ελληνικής οικονομίας. Πολλές επιχειρήσεις, και ιδίως οι μικρότερες, είχαν ως προτεραιότητα την επιβίωσή τους σε συνθήκες πολλαπλών κρίσεων και ανέβαλλαν τα όποια επεν- δυτικά τους σχέδια. Το γεγονός αυτό αντανακλάται στην ακόμη χαμηλή -παρά τις αυξήσεις των τελευταίων ετών- συμμετοχή των επενδύσεων παγίων στο ελληνικό ΑΕΠ (13,7% του ΑΕΠ στο τέλος του 2022 έναντι μέ- σου όρου 22,7% στην Ευρωζώνη).

- Το 30% των επιχειρήσεων έχει πραγματοποιήσει εκσυγχρονισμό μηχανολογικού εξοπλι- σμού και το 16% Ψηφιακή αναβάθμιση.

- Ο κλάδος με τις περισσότερες επενδύσεις σε ψηφιακή αναβάθμιση είναι το Χονδρικό εμπόριο ενώ σε εκσυγχρονισμό μηχανολογικού εξοπλισμού έχουν προβεί κυρίως οι κλάδοι της Μεταποίησης, Logistics και των Κατασκευών.

- Οι επιχειρήσεις με κύκλο εργασιών >1m είναι αυτές που έχουν πραγματοποιήσει επενδύσεις την τελευταία 2ετία, με το εκσυγχρονισμό μηχανολογικού εξοπλισμού να αποτελεί το 35% των απαντήσεων των ερω- τηθέντων. Και αυτό το εύρημα συμβαδίζει με τις μακροικονομικά διαπιστωμένες τάσεις, ότι δηλαδή οι μικρότερες επιχειρήσεις επενδύουν λιγότερο, τόσο σε εξοπλισμό όσο και σε τεχνολογία, και αντιστοίχως είναι λιγότερο εξωστρεφείς.

Το 53% των επιχειρήσεων δεν σχεδιάζει να πραγματοποιήσει καμία επένδυση για τον εκσυγχρονισμό/ αναβάθμισή του

- Ο εκσυγχρονισμός μηχανολογικού εξοπλισμού και η ψηφιακή αναβάθμιση είναι τα κύρια επενδυτικά πλάνα των ερωτηθέντων σε ποσοστό 23% και 15% αντίστοιχα.

- Σε εκσυγχρονισμό μηχανολογικού εξοπλισμού σκοπεύει να προβεί κυρίως ο κλάδος της Μεταποίησης, των Υπηρεσιών και των Κατασκευών.

- Οι επιχειρήσεις με τζίρο>1m είναι αυτές που κυρίως σχεδιάζουν να πραγματοποιήσουν επενδύσεις, με μία στις τρεις να επιλέγει τον εκσυγχρονισμό μηχανολογικού εξοπλισμού ως κύριο πλάνο επένδυσης

- Το ποσοστό των επιχειρήσεων που δεν σχεδιάζουν καμία επένδυση είναι σημαντικό, δεδομένου ότι τα επόμενα χρόνια οι προοπτικές της ελληνικής οικονομίας προβλέπονται θετικές. Ως εκ τούτου, ανακύπτουν ζητήματα σχετικά με τη δομή της ελληνικής οικονομίας, το μέσο μέγεθος των οικονομικών μονάδων, κα- θώς και τις μεταρρυθμίσεις στο οικονομικό περιβάλλον που θα βελτιώσουν την διάθεση υλοποίησης επενδύσεων.

ΕΣΠΑ

Το 64% των ερωτηθέντων είναι ενημερωμένοι για τα προγράμματα ΕΣΠΑ. Το 76% όσων εντάσσονται, σχεδιάζει να υποβάλει αίτημα.

Αναπτυξιακός νόμος

- Το 53% των επιχειρήσεων γνωρίζει ότι στον νέο Αναπτυξιακό νόμο μπορούν να υποβληθούν πλέον και μικρότερου προϋπολογισμού επενδυτικά σχέδια.

- Το 71% όσων εντάσσονται, σχεδιάζει να υποβάλει αίτημα.

Εξοικονομώ – Επιχειρώ

- Το 47% των ερωτηθέντων είναι ενημερωμένο για το πρόγραμμα Εξοικονομώ-Επιχειρώ που έχει προδημο- σιευθεί μέσω του ΤΑΑ.

- Το 61% όσων εντάσσονται, σχεδιάζουν να υποβάλλουν αίτημα.

Οι διαφορές στα ποσοστά μεταξύ των επιχειρήσεων που δηλώνουν διάθεση να υποβάλλουν αίτημα ένταξης σε κάποια χρηματοδοτική δράση κι όσων έχουν διάθεση να προβούν σε επενδύσεις, δείχνει ότι κάποιες αντιλαμβάνονται αυτές τις δράσεις ως ενισχύσεις ρευστότητας για να ανταπεξέλθουν στη δύσκολη πληθωριστική συγκυρία και λιγότερο ως αναπτυξιακά εργαλεία. Επιπλέον, δυνητικά δηλώνει την απουσία επενδυτικού σχεδιασμού από κάποιες επιχειρήσεις, ιδίως τις μικρότερες.

Προοπτικές πιστωτικής επέκτασης – Ευκαιρίες για τις τράπεζες

Για την αντιμετώπιση της ενεργειακής κρίσης και του πληθωρισμού, οι επιχειρήσεις έχουν στη διάθεσή τους ένα εκτεταμένο πλέγμα υποστηρικτικών δράσεων για την άμβλυνση των συνεπειών από την εκρηκτική άνοδο των τιμών ενέργειας και α΄ υλών, καθώς και για την μακροπρόθεσμη απεξάρτηση από τα ορυκτά καύσιμα.

Η έρευνα παρέχει ενδείξεις πως προκύπτει ανάγκη για επιπλέον χρηματοδότηση, μέσω νέου δανεισμού ή αύξησης χρήσης των υφιστάμενων Κεφαλαίων Κίνησης.

Δεδομένου ότι οι επιχειρήσεις σχεδιάζουν, είτε να χρησιμοποιήσουν τα υφιστάμενα δάνειά τους ή να αιτηθούν νέα δάνεια ως μέσο αντιμετώπισης της ενεργειακής κρίσης, αναμένεται να παρατηρηθεί αύξηση στα υπόλοιπα των επιχειρηματικών δανείων.

Επιπρόσθετα, η ανάγκη για πληρωμές στους προμηθευτές τοις μετρητοίς με σκοπό την επίτευξη καλύτερων όρων τιμών ή για μαζικές αγορές, θα δημιουργήσει ανάγκη για Κεφάλαια Κίνησης τα οποία οι επιχειρήσεις θα αντλήσουν από τις τράπεζες.

Μεγάλο ποσοστό των ερωτηθεισών επιχειρήσεων θα προβεί σε επενδύσεις με τη χρήση των δράσεων του ΕΣΠΑ για τη διαχείριση του κόστους τους, γεγονός που αναδεικνύει χρηματοδοτικές ευκαιρίες για τον τραπεζικό κλάδο, μέσω της κάλυψης της ίδιας συμμετοχής και της προεξόφλησης της επιχορήγησης.

Επιπλέον, σημαντικό είναι το ποσοστό των επιχειρήσεων που σκοπεύει να προχωρήσει σε επενδύσει μέσω του Αναπτυξιακού νόμου και του προγράμματος Εξοικονομώ-Επιχειρώ, αναβαθμίζοντας και εκσυγχρονίζοντας την επιχείρησή του, τόσο ενεργειακά όσο και τεχνολογικά.