Reuters Breakingviews

Τι πήγε στραβά για τον Μπιλ Άκμαν; Ο πιεστικός διαχειριστής hedge funds με έδρα τη Νέα Υόρκη, ο οποίος σχεδίασε να συγκεντρώσει περίπου 25 δισεκατομμύρια δολάρια με την ελπίδα να γίνει ο επόμενος Γουόρεν Μπάφετ, απέσυρε την αρχική δημόσια προσφορά του την Τετάρτη. Το διαισθητικό μήνυμα: είναι δύσκολο να φτάσει κανείς στις επενδυτικές μάζες.

ο Άκμαν ήθελε εδώ και καιρό να διαχειρίζεται ένα κεφάλαιο που θα είναι διαθέσιμο επ’ αόριστον, «όπως ο Γουόρεν», σύμφωνα με μια παρουσίαση διάρκειας 45 λεπτών, που δημοσιεύτηκε στο retailroadshow.com. Το κλειστό κεφάλαιό του στην Pershing Square USA θα του επέτρεπε να υποστηρίζει εταιρείες και υπάρχουν αμυδρές ομοιότητες με το είδωλό του.

Και οι δύο δισεκατομμυριούχοι θα πρέπει να μεγαλώσουν ή να πάνε στο σπίτι τους: Ο Μπάφετ με την Apple, που αντιπροσωπεύει το 40% στο χαρτοφυλάκιο μετοχών της Berkshire Hathaway’s, και τα χοντρά πονταρίσματα της Pershing Square στην Chipotle Mexican Grill την Canadian Pacific Railway και άλλες εταιρείες όπου πιέζουν για αλλαγή.

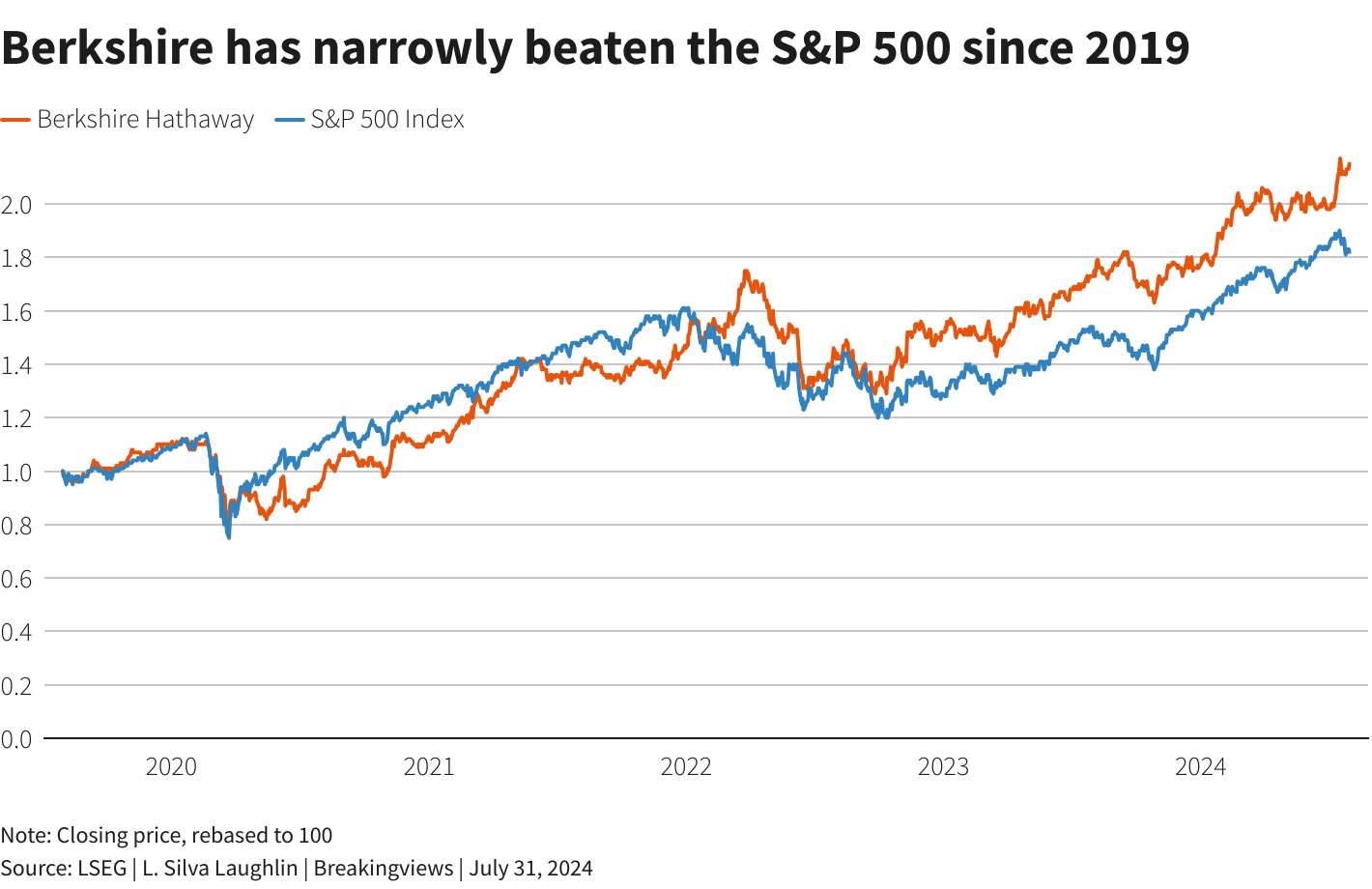

Κάθε ένας από αυτούς έχει επίσης αποτύχει: ο Μπάφετ σε εφημερίδες και αεροπορικές εταιρείες, ο Άκμαν στη Valeant Pharmaceuticals και η Herbalife. Εάν οι προηγούμενες απώλειες ήταν το μόνο σημείο αναφοράς, η θέση του Άκμαν μπορεί να έχει απήχηση. Λέει ότι από το 2004 οι αποδόσεις των συλλογικών του κεφαλαίων έχουν ξεπεράσει το 2.000%, ακόμη και μετά από χρεώσεις, υπερτριπλασιάζοντας την απόδοση της Berkshire και του S&P 500 Index στο ίδιο διάστημα.

Άλλες διαφορές είναι επίσης σημαντικές. Ο Μπάφετ έχει έξι δεκαετίες στην πλάτη του σε σύγκριση με τις δύο του Άκμαν. Καθώς τα funds μεγαλώνουν και μεγαλώνουν, το να νικήσεις την αγορά είναι πιο δύσκολο, κάτι που αποτελεί μειονέκτημα για τα 950 δισεκατομμύρια δολάρια της Berkshire. Ο Άκμαν μιλά επίσης για ανακίνηση των ομάδων διαχείρισης, όπως κάνουν οι εταιρείες ιδιωτικών επενδυτικών κεφαλαίων, χωρίς να αναλαμβάνουν τον έλεγχο ή να δανείζονται τόσο πολύ. Η δύναμη των ανθρώπων είναι συχνά ένα συστατικό: η Blackstone για παράδειγμα, απασχολεί 5.000 άτομα, ενώ η Pershing Square έχει μερικές δεκάδες υπαλλήλους.

Υπάρχουν και άλλες ανισότητες. Ο Άκμαν έχει δημιουργήσει το ένα τέταρτο του κέρδους του με λιγότερο από το 2% του διαθέσιμου κεφαλαίου χρησιμοποιώντας στρατηγικές αντιστάθμισης κινδύνου που αποκαλεί «ασύμμετρες». Τέτοιες τακτικές τείνουν να είναι ευκολότερες για μικρότερες και πιο ευκίνητες επιχειρήσεις. Ο Μπάφετ διαχειρίζεται επίσης το ρίσκο, αλλά εξασφαλίζοντας ευνοϊκούς όρους σε αντάλλαγμα για την αυθεντία και τα χρήματά του, 180 δισεκατομμύρια δολάρια σε μετρητά και ισοδύναμα στο τέλος Μαρτίου.

Όταν η Occidental Petroleum έβλεπε μια επικίνδυνη συγχώνευση το 2019, το αφεντικό Vicki Hollub πούλησε στην Berkshire 10 δισεκατομμύρια δολάρια προνομιούχων μετοχών που πλήρωνε ετήσιο μέρισμα 8%, σχεδόν διπλάσιο από ό,τι απέδιδαν τα 30ετή ομόλογά της.

Η προσέλκυση καθημερινών επενδυτών περιλαμβάνει επίσης περισσότερα από αποδόσεις. Ο Μπάφετ διατηρεί μια λατρεία, παρά το γεγονός ότι ξεπέρασε οριακά τον δείκτη αναφοράς τελευταία. Η συνήθεια του Cherry Coke και η απλουστευμένη επενδυτική του σοφία έρχονται σε πλήρη αντίθεση με τον Άκμαν, ο οποίος αγκαλιάζει τις οικονομικές ακροβασίες και παρουσιάζεται με αμφιλεγόμενο τρόπο στα μέσα κοινωνικής δικτύωσης. Ο Μάντης της Ομάχα ζει στο ίδιο σπίτι στη Νεμπράσκα για περισσότερα από 50 χρόνια. Ο Άκμαν πλήρωσε 23 εκατομμύρια δολάρια για ένα ρετιρέ στο Μανχάταν το 2018. Η φιλοδοξία να γίνει ο επόμενος Μπάφετ είναι φιλόδοξη, αλλά χρειάζεται πολύ περισσότερα από το να επικαλεστεί απλώς το όνομά του.