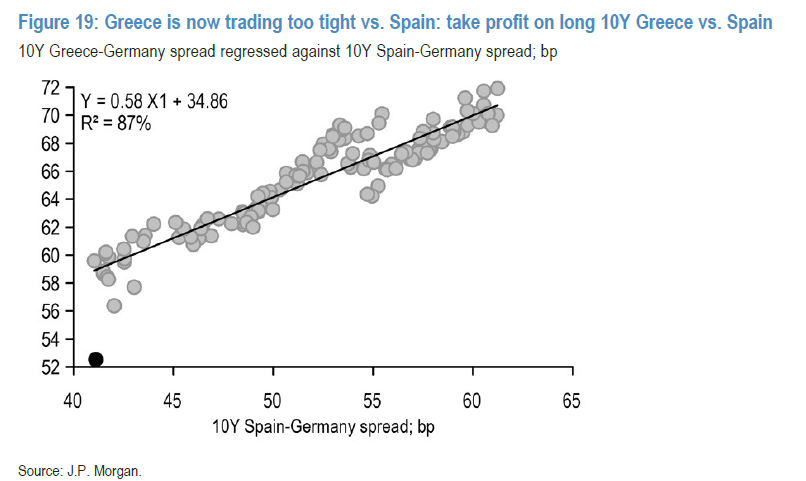

Η Ελλάδα παραμένει μία από τις κορυφαίες επιλογές της JP Morgan για στρατηγικές carry, ωστόσο η αμερικανική τράπεζα εκτιμά ότι στο άμεσο χρονικό διάστημα υπάρχει λόγος κατοχύρωσης κερδών. Όπως επισημαίνει, τα ελληνικά ομόλογα υπεραπέδωσαν έντονα έναντι των ισπανικών την τελευταία εβδομάδα, περνώντας από επίπεδα «υπερβολικά φθηνά» σε επίπεδα που πλέον χαρακτηρίζονται «υπερβολικά ακριβά».

Στο πλαίσιο αυτό, η JP Morgan συνιστά το κλείσιμο της overweight (OW) θέσης στα 10ετή ελληνικά ομόλογα έναντι των ισπανικών, αξιοποιώντας τα κέρδη. Παράλληλα, εκτιμά ότι το Ελληνικό Δημόσιο αναμένεται να προχωρήσει τις επόμενες εβδομάδες σε έκδοση νέου 10ετούς ομολόγου μέσω κοινοπρακτικής διαδικασίας, εξέλιξη που ενδέχεται να ασκήσει πιέσεις στο συγκεκριμένο τμήμα της καμπύλης αποδόσεων.

Αντίστοιχα με την Ισπανία, η τράπεζα δηλώνει ότι αναμένει καλύτερα επίπεδα εισόδου για να επανατοποθετηθεί σε overweight θέσεις στην Ελλάδα.

Στόχος τα 10ετή Bunds – προσεκτική στάση στην περιφέρεια

Για την ευρύτερη αγορά της Ευρωζώνης, η JP Morgan εκτιμά ότι η απόδοση του 10ετούς γερμανικού ομολόγου θα κινηθεί στο εύρος 2,70%–2,90%, με προτίμηση για είσοδο σε overweight θέσεις στο ανώτερο μισό του εύρους. Παράλληλα, διατηρεί προτίμηση σε overweight θέσεις στα spreads, μερικώς αντισταθμισμένες μέσω underweight θέσεων σε Γαλλία και Ιταλία, ώστε να μειώνεται η έκθεση στον γενικό κίνδυνο της αγοράς.

Η τράπεζα συνεχίζει να βλέπει ελκυστικό θετικό carry στη στρατηγική underweight Ιταλία έναντι EUR IG, ως αντιστάθμιση σε σενάρια risk-off. Επιπλέον, συστήνει αγορές κρατικών ομολόγων Ευρωζώνης (EGBs) κατά τις κοινοπρακτικές εκδόσεις ή σε επιλεγμένους τομείς όπου νέα ομόλογα εκδίδονται μέσω syndication, αξιοποιώντας τη συνήθη μεταγενέστερη ενίσχυση τιμών μετά την έκδοση.

Στο βραχυπρόθεσμο σκέλος της καμπύλης, η JP Morgan διατηρεί ουδέτερη στάση, με έμφαση σε τακτικές κινήσεις εντός εύρους, εκτιμώντας ότι το 1Yx1Y €STR θα κινηθεί μεταξύ 2,0% και 2,15% τις επόμενες εβδομάδες.

Τι δείχνουν τα στοιχεία της EBA για το 2025

Η JP Morgan αναλύει επίσης τα νεότερα στοιχεία της άσκησης διαφάνειας της EBA για το 2025, τα οποία δημοσιεύθηκαν στα μέσα Δεκεμβρίου και προσφέρουν σημαντικές ενδείξεις για την έκθεση των τραπεζών της Ευρωζώνης σε κρατικό χρέος.

Η άσκηση, που θεσπίστηκε το 2013, παρέχει αναλυτικά δεδομένα σε επίπεδο τράπεζας για τις μεγαλύτερες χρηματοπιστωτικές μονάδες της ΕΕ/ΕΟΧ, συμπεριλαμβανομένων των εκθέσεων σε κρατικό χρέος ανά χώρα και διάρκεια. Για το 2025 καλύπτει 119 τράπεζες σε 25 χώρες, με στοιχεία έως τον Ιούνιο του 2025.

Σύμφωνα με τα δεδομένα, οι τράπεζες της Ευρωζώνης διακρατούν περίπου το 60%–80% των χαρτοφυλακίων κρατικού χρέους σε ομόλογα χωρών της Ευρωζώνης, με το υπόλοιπο να αφορά τίτλους εκτός ζώνης ευρώ. Ωστόσο, η κατανομή μεταξύ εγχώριου και λοιπού ευρωπαϊκού χρέους διαφέρει έντονα από χώρα σε χώρα, αναδεικνύοντας τη διαχρονική αλλά ανομοιογενή home bias.

Σε Γερμανία, Γαλλία και Ισπανία, περίπου το 75% των εκθέσεων αφορά χρέος Ευρωζώνης, με τα εγχώρια ομόλογα να αντιστοιχούν σε περίπου 55% στην Ισπανία και 40% σε Γερμανία και Γαλλία. Στην Ιταλία, το ποσοστό χρέους Ευρωζώνης είναι υψηλότερο, κοντά στο 80%, με περίπου το 50% να αφορά ιταλικά κρατικά ομόλογα.

Ιστορικά, από το 2021, οι γαλλικές και ισπανικές τράπεζες διατηρούν σταθερή κατανομή μεταξύ εγχώριου και ξένου κρατικού χρέους, ενώ οι γερμανικές και ιταλικές τράπεζες έχουν μειώσει την έκθεσή τους στο εγχώριο χρέος, αντισταθμίζοντας τη με αυξημένες τοποθετήσεις σε ομόλογα άλλων χωρών της Ευρωζώνης.

Ισχυρές αγορές ομολόγων το 2025

Τέλος, η JP Morgan σημειώνει ότι κατά το α’ εξάμηνο του 2025, οι τράπεζες της Ευρωζώνης ήταν καθαροί αγοραστές κρατικών ομολόγων, με ιδιαίτερα ισχυρές αγορές από τις γαλλικές τράπεζες. Τα ευρήματα αυτά ευθυγραμμίζονται με άλλα στοιχεία της ΕΚΤ, επιβεβαιώνοντας τη σταθερή και ισχυρή ζήτηση για EGBs από εγχώριες τράπεζες.

Η τράπεζα υπογραμμίζει, ωστόσο, ότι τα στοιχεία της EBA βασίζονται σε αγοραίες αξίες και καλύπτουν μικρότερο δείγμα τραπεζών σε σχέση με άλλες βάσεις δεδομένων, γεγονός που απαιτεί προσεκτική ερμηνεία.