Η ουσία της επιχειρηματολογίας του Θουκυδίδη, που αρχικά αφορούσε την πτώση της Αθήνας, όπως υπογραμμίζουν οι Financial Times, με αφορμή τη γνωστή ρήση του κινέζου ηγέτη Σι Τζινπίνγκ κατά την επίσκεψη στην Κίνα του Ντόναλντ Τραμπ, είναι ότι οι κυρίαρχες δυνάμεις παρακμάζουν όταν το οικονομικό και στρατιωτικό κόστος της τήρησης των δεσμεύσεων εξωτερικής ασφάλειας υπερβαίνει την παραγωγική ικανότητα της εγχώριας οικονομίας.

Η πρόκληση που θέτουν οι ανερχόμενες δυνάμεις συμβάλλει επίσης στην επιτάχυνση της απώλειας της υπεροχής της κατεστημένης δύναμης. Η έννοια αυτή έχει προφανή επεξηγηματική ισχύ σε σχέση, για παράδειγμα, με το τέλος της Βρετανικής Αυτοκρατορίας, την πτώση της Αυστροουγγρικής Αυτοκρατορίας, την παρακμή των Οθωμανών και την κατάρρευση της Σοβιετικής Ένωσης, για να αναφέρουμε μόνο μερικά παραδείγματα. Αλλά ισχύει αυτό και στην περίπτωση των ΗΠΑ σήμερα, όπως φάνηκε να υπονοεί ο Σι;

Τι θα μπορούσε να υπονομεύσει τη διαφορετικά επιτυχημένη συνταγή της χώρας για μακροχρόνια ηγεμονία; Η πιο εύλογη απάντηση είναι οι δαπανηροί πόλεμοι και η ασταμάτητη αύξηση των ελλειμμάτων και του χρέους

Πόλεμοι που τροφοδοτούνται από το χρέος

Για μεγάλο μέρος του 20ού αιώνα, οι ΗΠΑ ήταν λιγότερο ευάλωτες από προηγούμενες ηγεμονικές δυνάμεις όπως η Βρετανία, επειδή υιοθέτησαν μια λιγότερο εδαφικά επεκτατική — και, κατά συνέπεια, συγκριτικά λιγότερο δαπανηρή — μορφή ιμπεριαλισμού, τονίζoυν οι FT.

Η Ουάσιγκτον προτιμούσε να ασκεί πολιτική και οικονομική επιρροή καθώς και «ήπια ισχύ», τελευταία στο πλαίσιο της διεθνούς τάξης που βασίζεται σε κανόνες και στην οποία συνέβαλε η ίδια, με περιστασιακές παρεκκλίσεις όπως ο πόλεμος του Βιετνάμ. Ωστόσο, από τη δεκαετία του 1990, τόσο οι Δημοκρατικοί όσο και οι Ρεπουμπλικανοί πρόεδροι εφάρμοσαν πιο παρεμβατικές πολιτικές στο όνομα του ανθρωπισμού, της προώθησης της δημοκρατίας και των αμερικανικών αξιών — αν και ορισμένοι θεωρούσαν τη ρητορική αυτή απλώς ως προκάλυμμα για την επιβολή των αμερικανικών συμφερόντων στη διεθνή γεωπολιτική σκηνή.

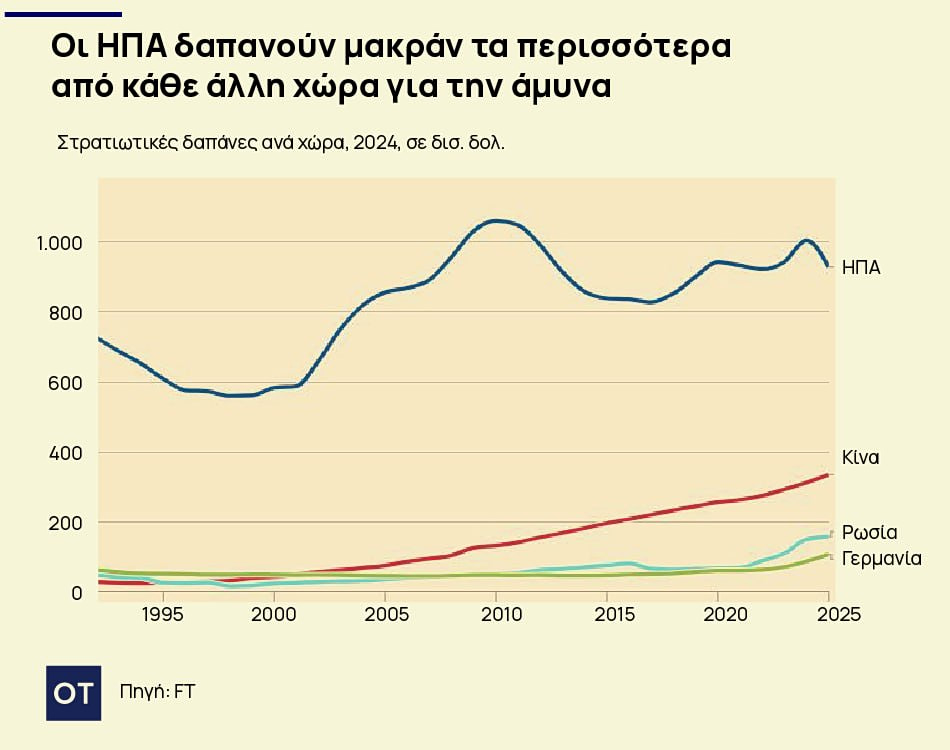

Οι ΗΠΑ εξακολουθούν να είναι η μεγαλύτερη οικονομία και η ισχυρότερη στρατιωτική δύναμη στον κόσμο. Ο αμυντικός προϋπολογισμός τους το 2025 ξεπέρασε τα 900 δισ. δολάρια, ποσό που αντιστοιχεί στο 35% των συνολικών παγκόσμιων αμυντικών δαπανών και υπερβαίνει κατά τρεις φορές τον αμυντικό προϋπολογισμό της Κίνας, της δεύτερης ισχυρότερης στρατιωτικής δύναμης. Η αμερικανική οικονομία διακρίνεται για την υψηλή παραγωγικότητά της και την εντυπωσιακή ικανότητα καινοτομίας, ιδίως στον τομέα της τεχνητής νοημοσύνης. Το ερώτημα, λοιπόν, είναι τι θα μπορούσε να υπονομεύσει τη διαφορετικά επιτυχημένη συνταγή της χώρας για μακροχρόνια ηγεμονία. Η πιο εύλογη απάντηση είναι οι δαπανηροί πόλεμοι και η ασταμάτητη αύξηση των ελλειμμάτων και του χρέους — ένας συνδυασμός που επιδεινώνεται από την ασταθή χάραξη εξωτερικής πολιτικής του Τραμπ. Ας εξετάσουμε, πρώτα, το ζήτημα της χρηματοδότησης του πολέμου. Το 1951, με τις ΗΠΑ εμπλεκόμενες στον πόλεμο της Κορέας, ο τότε πρόεδρος Χάρι Τρούμαν είχε δηλώσει: «Θα μπορούσαμε να προσπαθήσουμε να αποφύγουμε το οικονομικό κόστος της άμυνας με δανεισμό — αλλά αυτό θα μετέφερε απλώς το οικονομικό πρόβλημα στα παιδιά μας και θα αύξανε τον κίνδυνο πληθωρισμού με την κατάφωρα άδικη κατανομή του βάρους».

Αντίθετα, είχε προσθέσει: «Το λογικό και έντιμο που πρέπει να κάνουμε τώρα είναι να επιβάλλουμε στους εαυτούς μας επαρκείς φόρους, καθώς προχωράμε, ώστε να καλύπτουμε το οικονομικό κόστος της άμυνας από τα τρέχοντα έσοδά μας». Τιποτε τέτοιο δεν έχει παρατηρηθεί τις τελευταίες δεκαετίες. Η Λίντα Μπίλμες της Σχολής Κένεντι του Χάρβαρντ σημειώνει ότι από τις επιθέσεις της 11ης Σεπτεμβρίου 2001 το μοντέλο χρηματοδότησης των αμερικανικών στρατιωτικών συγκρούσεων στο Ιράκ, το Αφγανιστάν και την ευρύτερη περιοχή είναι άνευ προηγουμένου. «Για πρώτη φορά από τον Αμερικανικό Πόλεμο της Ανεξαρτησίας», έγραψε πρόσφατα, «τα έξοδα καλύφθηκαν σχεδόν εξ ολοκλήρου από χρέος».

Υποστηρίζει ότι οι ΗΠΑ μείωσαν επίσης τον έλεγχο των στρατιωτικών δαπανών χρησιμοποιώντας έκτακτες πιστώσεις για τη χρηματοδότηση επιχειρήσεων, αποκρύπτοντας δαπάνες μέσω κακής λογιστικής και ενσωματώνοντας τον ιδιωτικό τομέα σε βασικές στρατιωτικές δραστηριότητες. Η Μπίλμες ονομάζει αυτόν τον συνδυασμό πολιτικών «Προϋπολογισμό-Φάντασμα» — τον οποίο κατηγορεί για «μειωμένη λογοδοσία για τις πολεμικές δαπάνες, χαμηλότερη συμμετοχή των πολιτών, μεγαλύτερη διαφθορά, υψηλότερες συνολικές δαπάνες και παρατεταμένες συγκρούσεις». Το πρόγραμμα «Κόστος του Πολέμου» του Πανεπιστημίου Μπράουν έχει εκτιμήσει ότι το συνολικό δημοσιονομικό κόστος και οι μελλοντικές υποχρεώσεις των πολέμων μετά την 11η Σεπτεμβρίου, συμπεριλαμβανομένων 2,2 τρισ. δολαρίων σε μελλοντικά έξοδα για τη φροντίδα των βετεράνων, ανέρχονταν σε περίπου 8 τρισ. δολάρια σε τιμές του 2021. Το ποσό αυτό δεν περιλαμβάνει τυχόν μελλοντικά έξοδα τόκων επί του χρέους.

Δομική τάση προς το έλλειμμα

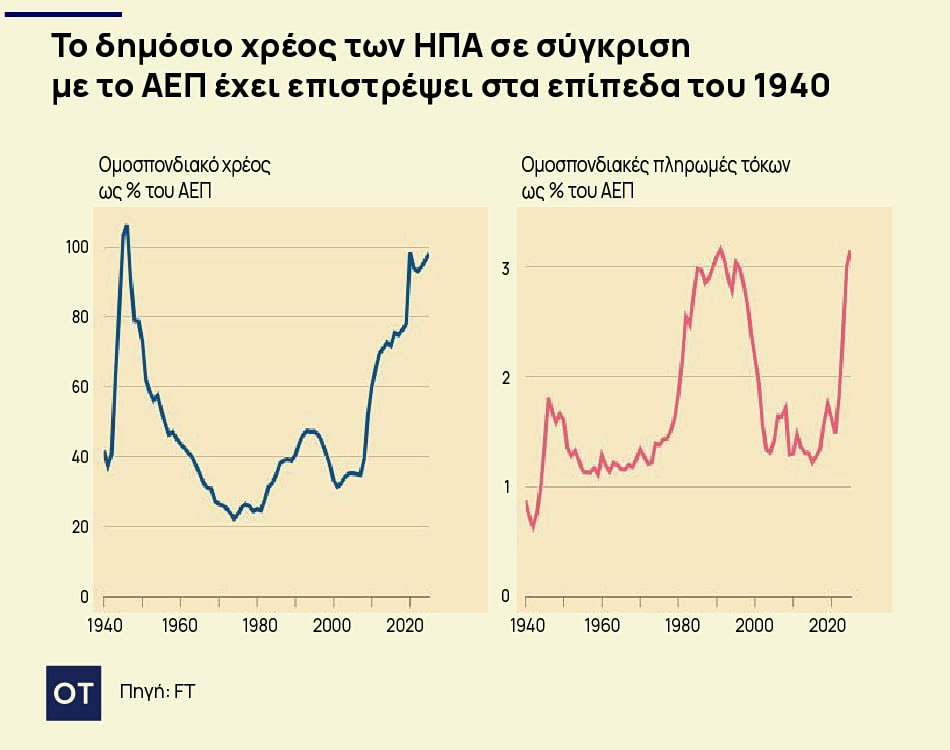

Σε σύγκριση με το συνολικό τρέχον δημόσιο χρέος των ΗΠΑ που κατέχουν το κοινό και οι ομοσπονδιακοί φορείς, το οποίο ανέρχεται σε περίπου 36 τρισ. δολάρια, αυτός ο υπολογισμός για «όπλα και βούτυρο» ισοδυναμεί με δημοσιονομική ακράτεια σε πολύ μεγάλη κλίμακα. Αυτό, σε συνδυασμό με τη χρηματοπιστωτική κρίση του 2007-09 και την πανδημία του Covid, αποτελεί σημαντικό λόγο για την επιστροφή του δημόσιου χρέους σε επίπεδα κοντά σε αυτά του 1946, αμέσως μετά τον Δεύτερο Παγκόσμιο Πόλεμο. Και δεν υπάρχει προοπτική για ένα δημοσιονομικό μέρισμα ειρήνης του είδους που βιώθηκε εκείνη την εποχή ή μετά το τέλος του Ψυχρού Πολέμου.

Ο λογαριασμός τόκων του Υπουργείου Οικονομικών των ΗΠΑ έχει διογκωθεί από 1,5% του ΑΕΠ το 2021 σε πάνω από 3% σήμερα. Το έλλειμμα των ΗΠΑ ανέρχεται σήμερα σε σχεδόν 6% του ΑΕΠ. Δεν υπάρχει πιθανότητα αυτό να μειωθεί σημαντικά υπό την προεδρία του Τραμπ, παρά τις υποσχέσεις του υπουργού Οικονομικών Σκοτ Μπέσεντ να το μειώσει κατά το ήμισυ μέχρι το τέλος της θητείας του προέδρου. Ούτε είναι πιθανό το έλλειμμα να μειωθεί σημαντικά υπό τους διαδόχους του Τραμπ, επειδή υπάρχει μια δομική τάση προς το έλλειμμα ενσωματωμένη στην αμερικανική πολιτική. Η τελευταία φορά που η αμερικανική κυβέρνηση παρουσίασε πλεόνασμα στον προϋπολογισμό ήταν το 1998-2001 υπό τον Μπιλ Κλίντον. Αυτή η κληρονομιά των Δημοκρατικών εγκαταλείφθηκε αμέσως από τον Ρεπουμπλικανό πρόεδρο Τζορτζ Μπους λόγω του πολέμου στο Ιράκ.

Το δίδαγμα είναι σαφές, όπως υποστήριξε πρόσφατα ο Άλαν Όρμπαχ, οικονομολόγος στο Πανεπιστήμιο της Καλιφόρνιας στο Μπέρκλεϊ, στο περιοδικό F & D του ΔΝΤ: «Το κλειδί για τη δημοσιονομική εξυγίανση είναι η διακομματική συμφωνία. Έτσι, κανένα από τα δύο κόμματα δεν θα μπορεί να κατηγορήσει το άλλο για βραχυπρόθεσμα αποτελέσματα που ενδέχεται να μην αρέσουν στους ψηφοφόρους». Ωστόσο, με την πολιτική να γίνεται όλο και πιο πολωμένη, δεν υπάρχει καμία προοπτική για μια διακομματική προσπάθεια επίλυσης του δημοσιονομικού προβλήματος. Εκτός από το υψηλότερο κόστος εξυπηρέτησης του χρέους, προσθέτει ο Όρμπαχ, η ζημιά στην οικονομία περιλαμβάνει μια αυξανόμενη εξωτερική ανισορροπία των ΗΠΑ και την εκτόπιση των παραγωγικών επενδύσεων.

Οι ξένοι επενδυτές απομακρύνονται πλέον από τα κρατικά ομόλογα λόγω του προβλήματος του χρέους, των απειλών κατά της ανεξαρτησίας της Ομοσπονδιακής Τράπεζας των ΗΠΑ, της χρήσης του δολαρίου ως όπλου μέσω χρηματοοικονομικών κυρώσεων και της διάβρωσης των πολιτικών ελέγχων και ισορροπιών υπό την προεδρία Τραμπ.

Το τέλος του «υπερβολικού προνομίου»;

Παρά τις ανισορροπίες αυτές, οι αγορές των ομολόγων του αμερικανικού Δημοσίου και το ίδιο το δολάριο παρέμειναν σταθερά χάρη σε αυτό που ο Βαλερί Ζισκάρ Ντ’ Εστέν, τότε υπουργός Οικονομικών της Γαλλίας και μετέπειτα πρόεδρος της χώρας, ονόμασε τη δεκαετία του 1960 «υπερβολικό προνόμιο» της Αμερικής.

Η θέση του δολαρίου ως του κυρίαρχου παγκόσμιου νομίσματος αποθεματικών και ο ρόλος της αγοράς κρατικών ομολόγων ως του ασφαλέστερου καταφυγίου στον κόσμο σε περιόδους κρίσης έχουν εξασφαλίσει στην αμερικανική κυβέρνηση συνεχή και άμεση πρόσβαση σε διεθνές κεφάλαιο, σε συνδυασμό με χαμηλό κόστος δανεισμού. Η επικρατούσα άποψη υποστηρίζει ότι δεν υπάρχει ρεαλιστική εναλλακτική λύση έναντι του δολαρίου. Η Ευρωζώνη, η Κίνα και η Ιαπωνία δεν διαθέτουν βαθιές και ρευστές αγορές κρατικών ομολόγων, ικανές να παρέχουν ασφαλή περιουσιακά στοιχεία στον κόσμο στην απαιτούμενη κλίμακα.

Ωστόσο, οι ξένοι επενδυτές απομακρύνονται πλέον από τα κρατικά ομόλογα λόγω του προβλήματος του χρέους, των απειλών κατά της ανεξαρτησίας της Ομοσπονδιακής Τράπεζας των ΗΠΑ, της χρήσης του δολαρίου ως όπλου μέσω χρηματοοικονομικών κυρώσεων και της διάβρωσης των πολιτικών ελέγχων και ισορροπιών υπό την προεδρία Τραμπ.

Με άλλα λόγια, οι αγορές τελικά πιστεύουν στην ιστορία της υπερβολικής επέκτασης. Από την πλευρά τους, οι κορυφαίοι οίκοι αξιολόγησης πιστοληπτικής ικανότητας υποβάθμισαν τις ΗΠΑ: η S&P ήδη από το 2011, η Fitch το 2023 και η Moody’s το 2025. Μέχρι σχετικά πρόσφατα, η γενναιοδωρία των νομισματικών αρχών ήταν κρίσιμη για τη χρηματοδότηση των μεγάλων αυξήσεων του δανεισμού από τις ΗΠΑ και άλλες πλούσιες χώρες. Μεταξύ 2008 και 2021, οι διαχειριστές που είναι υπεύθυνοι για τα αποθέματα των κεντρικών τραπεζών αγόρασαν το 63% του επιπλέον χρέους που εκδόθηκε από τις κυβερνήσεις του G7, σύμφωνα με μια μελέτη που πραγματοποιήθηκε φέτος για τον χρηματοοικονομικό think-tank Group of Thirty από τους Agustín Carstens, Klaas Knot και Stijn Claessens — αντίστοιχα, τους πρώην επικεφαλής των κεντρικών τραπεζών του Μεξικού και των Κάτω Χωρών και έναν πρώην ανώτερο αξιωματούχο του ΔΝΤ.

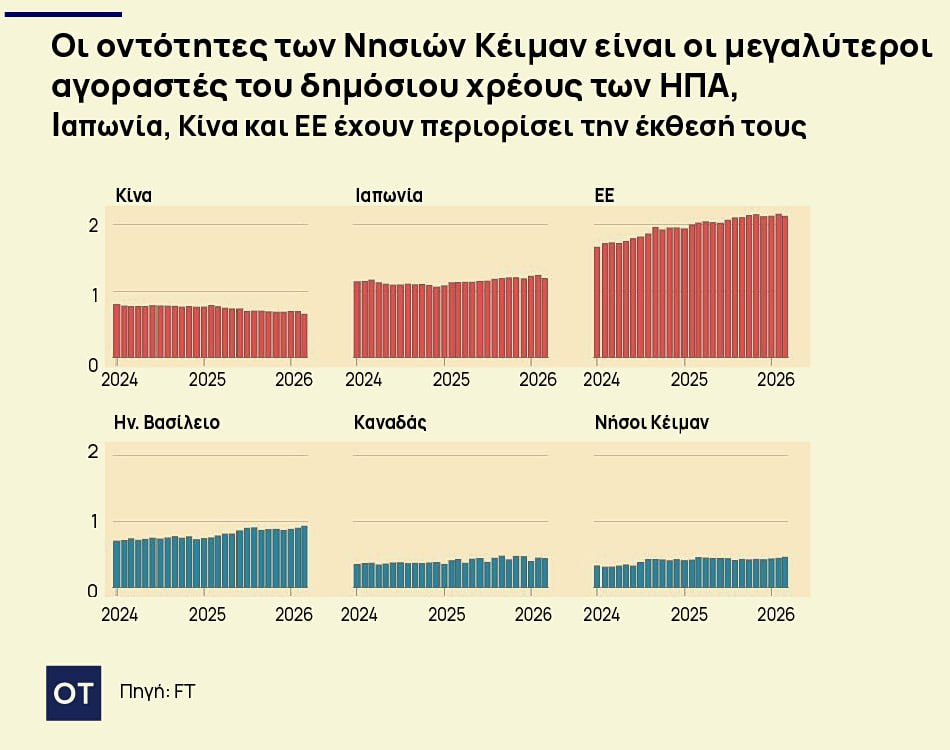

Ωστόσο, οι κεντρικές τράπεζες έχουν πρόσφατα αρχίσει να μειώνουν τους ισολογισμούς τους, περιορίζοντας το μερίδιο του δολαρίου στα αποθέματά τους και αναζητώντας εναλλακτικές λύσεις, όπως ο χρυσός, τα εμπορεύματα και τα πιο ρευστά νομίσματα μικρότερων ανεπτυγμένων χωρών. Πράγματι, μια έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας έδειξε αυτή την εβδομάδα ότι ο χρυσός έχει πλέον αντικαταστήσει τα αμερικανικά κρατικά ομόλογα ως το κορυφαίο αποθεματικό περιουσιακό στοιχείο παγκοσμίως. Στο τέλος του περασμένου έτους, ο χρυσός αντιπροσώπευε το 27% του συνόλου των αποθεματικών περιουσιακών στοιχείων των κεντρικών τραπεζών παγκοσμίως, από 20% που ήταν ένα χρόνο πριν. Τα ομόλογα του αμερικανικού Δημοσίου μειώθηκαν από 25% σε 22% την ίδια περίοδο. Αυτό δημιουργεί ένα κενό που έχει καλυφθεί σε μεγάλο βαθμό από τα hedge funds, τα οποία αν και ανήκουν κυρίως σε Αμερικανούς, συχνά θεωρούνται ξένοι επενδυτές λόγω της έδρας τους σε φορολογικούς παραδείσους όπως τα Νησιά Κέιμαν. Πολλά από αυτά κατέχουν κρατικά ομόλογα στο πλαίσιο «συναλλαγών σχετικής αξίας» με υψηλό βαθμό μόχλευσης, που χρηματοδοτούνται από βραχυπρόθεσμο δανεισμό ο οποίος πρέπει να ανανεώνεται συνεχώς.

Ο Γουίλιαμ Γουάιτ, πρώην επικεφαλής οικονομολόγος της Τράπεζας Διεθνών Διακανονισμών, επισημαίνει ότι αυτό λειτουργεί καλά — μέχρι να σταματήσει να λειτουργεί. Ο Γουάιτ υποστηρίζει ότι η αγορά κρατικού χρέους από μη τραπεζικά ιδρύματα, όπως τα hedge funds, εξαρτάται με τη σειρά της από την πρόσβασή τους σε βραχυπρόθεσμη χρηματοδότηση, όπως η αγορά repos. Προσθέτει: «Εάν οποιαδήποτε διαταραχή διακόψει αυτή την πρόσβαση, όπως τον Μάρτιο του 2020 [κατά τη διάρκεια της πανδημίας Covid-19] ή τον Απρίλιο του 2025 [όταν ο Τραμπ ανακοίνωσε δραστικούς δασμούς], θα μπορούσε εύκολα να ακολουθήσει μια έντονη σπείρα απομόχλευσης».

Πιθανή πηγή συστημικού κινδύνου τα κρατικά ομόλογα

Οι πρόσφατες αναταράξεις που προκλήθηκαν από τις απαιτήσεις κάλυψης περιθωρίου και παροχής εξασφαλίσεων από τα hedge funds έχουν καταστήσει την αγορά κρατικών ομολόγων πιο ευάλωτη και πιθανή πηγή συστημικού κινδύνου. Αν και η απόδοση του 10ετούς κρατικού ομολόγου αναφοράς παραμένει περίπου στα επίπεδα που βρισκόταν στην αρχή της δεύτερης θητείας του Τραμπ, αυξάνονται οι πιθανότητες η κυβέρνησή του να βρεθεί αντιμέτωπη με αναταραχές στην αγορά χρέους, παρόμοιες με αυτές που ανέτρεψαν την πρώην πρωθυπουργό του Ηνωμένου Βασιλείου Λιζ Τρας, μετά τον «μίνι» προϋπολογισμό της για μειώσεις φόρων χωρίς αντίστοιχη χρηματοδότηση το 2022.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα μπορούσε τότε να υποχρεωθεί να αγοράσει κρατικά ομόλογα για να στηρίξει την αγορά, διαιωνίζοντας έναν ηθικά επικίνδυνο κύκλο άνθησης και ύφεσης, στον οποίο οι επενδυτές υποθέτουν ότι η κεντρική τράπεζα θα έρχεται πάντα στη διάσωση όταν οι αγορές καταρρέουν. Κάθε ύφεση ενέχει τον κίνδυνο ενός ολοένα και μεγαλύτερου λογαριασμού για τους φορολογούμενους. Ο Γουάιτ ανησυχεί επίσης για τη δημοσιονομική κυριαρχία — ένα φαινόμενο στο οποίο η κεντρική τράπεζα δεν μπορεί να αυξήσει τα επιτόκια για να επιτύχει τον στόχο της για τον πληθωρισμό, λόγω του εξοντωτικού κόστους εξυπηρέτησης του υψηλού, βραχυπρόθεσμου δημόσιου χρέους. Αυτό με τη σειρά του υπονομεύει τη σταθερότητα των τιμών. Μια άλλη πιθανή ανησυχία είναι η χρηματοοικονομική καταστολή, όπου η κυβέρνηση αναγκάζει τις τράπεζες και άλλα χρηματοπιστωτικά ιδρύματα να αγοράζουν τα χρεόγραφα της με επιτόκια χαμηλότερα από αυτά της αγοράς. Ο Γουάιτ προβλέπει μακροπρόθεσμα έναν στασιμοπληθωριστικό κόσμο που θα χαρακτηρίζεται από τη δημιουργία δύο μπλοκ, το ένα με βάση το δολάριο και το άλλο με βάση το ρενμίνμπι, με το κινεζικό νόμισμα να υποστηρίζεται όλο και περισσότερο από χρυσό.

Ένα συγκεκριμένο βήμα προς αυτή την κατεύθυνση είναι η ανάπτυξη συστημάτων πληρωμών που δεν βασίζονται στο δολάριο. Ίσως το πιο αξιοσημείωτο από αυτά είναι η πλατφόρμα ψηφιακού νομίσματος κεντρικής τράπεζας mBridge, στην οποία η Λαϊκή Τράπεζα της Κίνας συνέβαλε με την κύρια τεχνολογική υποστήριξη. Στην έκθεσή τους προς την Ομάδα των Τριάντα, οι Carstens, Knot και Claessens προειδοποιούν για τις αυξανόμενες απειλές κατά της παγκόσμιας χρηματοπιστωτικής σταθερότητας και έχουν επισημάνει αλλού τρία συστατικά αυτού του «μαγικού φίλτρου». Αναφέρουν την ραγδαία ανάπτυξη μη τραπεζικών χρηματοπιστωτικών φορέων, όπως τα ιδιωτικά πιστωτικά κεφάλαια και τα hedge funds, την ανατροπή των ρυθμιστικών μεταρρυθμίσεων που θεσπίστηκαν μετά την χρηματοπιστωτική κρίση, και την «αμείωτη αύξηση του δημόσιου χρέους στις μεγάλες οικονομίες, που επιδεινώνεται από τον γεωπολιτικό κατακερματισμό και τις αυξανόμενες εντάσεις που αφήνουν ελάχιστο περιθώριο για λάθη πολιτικής».

Όλοι αυτοί οι παράγοντες ισχύουν με ιδιαίτερη ένταση για τις ΗΠΑ — όπως και η διάγνωση. Οι Carstens, Knot και Claessens προσθέτουν: «Αν και δεν προβλέπουμε μια επικείμενη κρίση — είναι αδύνατο να προσδιοριστεί το χρονικό πλαίσιο τέτοιων γεγονότων — διαπιστώνουμε ότι τα προειδοποιητικά σημάδια πολλαπλασιάζονται και το περιθώριο για προληπτική δράση στενεύει». Η σοφία του αείμνηστου Ρούντιγκερ Ντόρνμπους του MIT είναι σχετική εδώ. Είχε πει τη διάσημη φράση ότι «στην οικονομία, τα πράγματα χρειάζονται περισσότερο χρόνο για να συμβούν από ό,τι νομίζεις, και συμβαίνουν γρηγορότερα από ό,τι πίστευες ότι θα μπορούσαν να συμβούν».

Ο Μπάρι Άιχενγκριν, καθηγητής στο Πανεπιστήμιο της Καλιφόρνιας στο Μπέρκλεϊ, κάνει στο τελευταίο του βιβλίο μια αποκαλυπτική παραλληλία μεταξύ του νομίσματος της Αμερικής του Τραμπ και εκείνου της Ρώμης του Νέρωνα. Το δηνάριο χρησίμευε ως διεθνές νόμισμα σε ολόκληρη τη Ρωμαϊκή Αυτοκρατορία. Ο Νέρωνας κατέφυγε στην υποτίμηση του νομίσματος, μειώνοντας την περιεκτικότητα του δηνάριου σε ασήμι, σε μια απελπισμένη προσπάθεια να χρηματοδοτήσει το φιλόδοξο πρόγραμμά του για την κατασκευή καναλιών, την ανοικοδόμηση της Ρώμης μετά τη μεγάλη πυρκαγιά του 64 μ.Χ. και την κατασκευή του πολυτελούς παλατιού του, της Domus Aurea, με 300 δωμάτια — όλα αυτά ενώ διεξήγαγε δαπανηρούς πολέμους σε πολλαπλά μέτωπα. Ήταν μια κλασική περίπτωση υπερβολικής επέκτασης της αυτοκρατορίας και σηματοδότησε την αρχή της παρατεταμένης διάβρωσης της οικονομικής και στρατιωτικής υπεροχής της Ρώμης.

Ο Λουδοβίκος XIV, ο πολεμοχαρής και σπάταλος «Βασιλιάς Ήλιος» της Γαλλίας, ζήτησε συγγνώμη στο νεκροκρέβατό του επειδή «αγάπησε υπερβολικά τον πόλεμο… και ξόδεψε υπερβολικά». Ενώ ο κόσμος γνωρίζει καλά ότι δεν υπάρχει καμία πιθανότητα αναίρεσης από τον αμετανόητο 47ο πρόεδρο, μια τέτοια παραδοχή θα αποτελούσε ένα κατάλληλο κλείσιμο για τον Τραμπ. Αλλά ίσως η πραγματική κληρονομιά του Τραμπ να είναι το χρέος που, όπως και οι προκάτοχοί του, έχει συσσωρεύσει — και το πώς αυτό έχει υπονομεύσει την αμερικανική ισχύ.