Οι τράπεζες που λαχταρούν για μια αύξηση των επιτοκίων βρίσκονται πολύ κοντά στην εκπλήρωση των επιθυμιών τους. Αξιωματούχοι της αμερικανικής Ομοσπονδιακής Τράπεζας (Fed) διεμήνυσαν την Τετάρτη ότι ετοιμάζονται να αυξήσουν τα επιτόκια του δολαρίου τουλάχιστον τρεις φορές την επόμενη χρονιά για να αντιμετωπίσουν την αναζωπύρωση του πληθωρισμού. Πρόκειται για ένα πιο σφιχτό χρονοδιάγραμμα αλλαγής νομισματικής πολιτικής από όσο αναμενόταν λίγους μήνες νωρίτερα.

Για τις μεγαλύτερες τράπεζες της χώρας ακόμα και μια μικρή αύξηση του βασικού επιτοκίου της Fed θα μπορούσε να αυξήσει κατά δισεκατομμύρια δολάρια τα έσοδά τους, καθώς αυτές έχουν τη δυνατότητα να χρεώνουν περισσότερο τα δάνεια που χορηγούν και ταυτόχρονα να μην πληρώνουν περισσότερο τόκο στους καταθέτες. Επίσης στην παρούσα συγκυρία οι τράπεζες κάθονται πάνω σε τεράστια αποθέματα ρευστών που δεν είναι προϊόν κερδών από τις δραστηριότητές τους. Και κάποιοι τραπεζίτες έχουν ήδη αποκαλύψει ότι σχεδιάζουν να προχωρήσουν με τα χρήματα αυτά σε αγορές ιδίων μετοχών αμέσως μόλις ξεκινήσει η άνοδος των επιτοκίων.

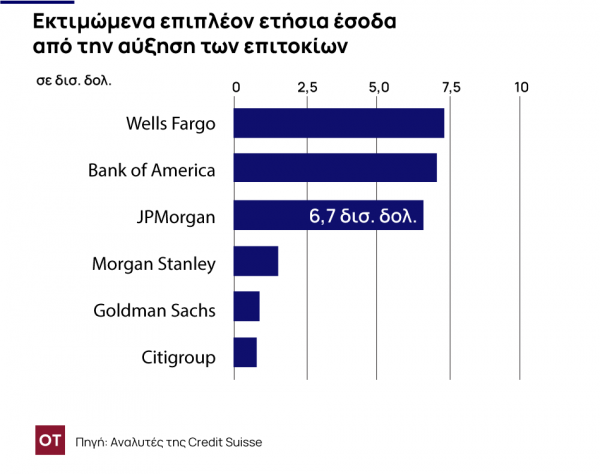

Οι επενδυτές στον τραπεζικό τομέα παρακολουθούν τις εξελίξεις με προσοχή. Η απροσδόκητη εκτίναξη των συναλλαγών που ευεργέτησε τις τράπεζες στις αρχές της πανδημίας αναμένεται να επιβραδυνθεί και πολλοί προβλέπουν αύξηση των δαπανών για την υλοποίηση σχεδίων τεχνολογικού εκσυγχρονισμού και επέκτασης. «Ο Γόρδιος Δεσμός μπορεί να είναι τα επιτόκια. Οι μεταβολές των επιτοκίων επηρεάζουν την ώρα αυτή τις τράπεζες πολύ περισότερο από οποιαδήποτε άλλη στιγμή», δήλωσε ο Τζον Μακτνόναλντ, τραπεζικός αναλυτής στην Autonomous Research. Πράγματι, η Wells Fargo & Co. και η Bank of America Corp. διαθέτουν μεγάλα διαθέσιμα σε ρευστό και επηρεάζονται σε μεγάλο βαθμό από τις αυξομειώσεις των επιτοκίων του δολαρίου. Αμφότερες έχουν ανακοινώσει ότι, κατά τις δικές τους εκτιμήσεις, θα μπορούσαν να αυξήσουν κατά περισσότερο από 7 δισ. δολάρια τα ετήσια έσοδά τους αν τόσο τα βραχυπρόθεσμα όσο και τα μακροπρόθεσμα επιτόκια αυξάνονταν ταυτόχρονα κατά μία εκατοστιαία μονάδα.

Η JPMorgan Chase & Co. θα επωφελείτο κατά 6,7 δισ. δολάρια επιπλέον. Τα έσοδα της τράπεζας με μηδενικά επιτόκια ήταν το περασμένο 12μηνο περίπου 52 δισ. δολάρια.

Η Wall Street περιμένει για το 2022 τα κέρδη ανά μετοχή των μεγάλων τραπεζών να αυξηθούν κατά 19% κατά μέσον όρο, αν προστεθούν τα κέρδη απο μια υποθετική αύξηση των επιτοκίων από τη Fed, δήλωσε ο Μακντόναλντ. Για τη Wells Fargo η εκτίναξη των κερδών ανά μετοχή θα μπορούσε να φτάσει το 38%.

Παρά ταύτα, το σενάριο αυτό δεν είναι ακόμα πιθανό. Οι περισσότεροι αξιωματούχοι της Fed θεωρούν ότι τα επιτόκια στη διατραπεζική αγορά δεν θα ξεπεράσουν το 1% το 2022, και ότι τα overnight δεν θα ενισχυθούν καν τόσο πολύ. Επιπλέον, τα σενάρια προϋποθέτουν ότι οι τράπεζες και οι πελάτες τους θα διατηρήσουν αμετάβλητα όλα τα περιουσιακά τους στοιχεία.

Η βασική κερδοφορία των τραπεζών εξασφαλίζεται μέσω της είσπραξης υψηλότερων τόκων από τους δανειολήπτες συγκριτικά με τους τόκους που δίνουν στους καταθέτες. Καθώς η Fed αυξάνει τα επιτόκια, οι τράπεζες έχουν τη δυνατότητα να χρεώνουν ακριβότερα τα δάνεια που χορηγούν, αλλά συνήθως δεν αντιμετωπίζουν άμεση αύξηση του κόστους των καταθέσεων.

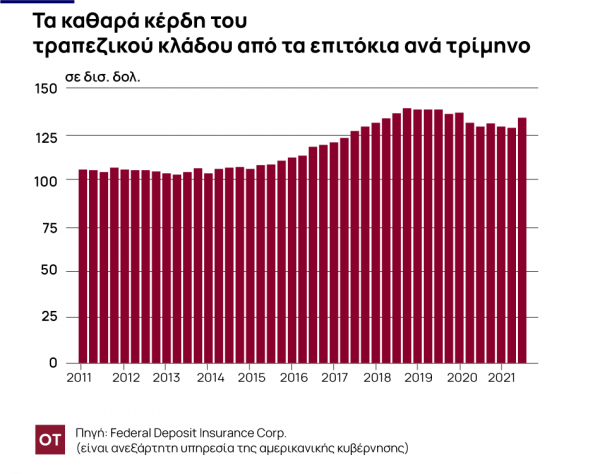

Η Fed ξεκίνησε τον προηγούμενο γύρο αύξησης των επιτοκίων στα τέλη του 2015. Από το 2016 έως το 2018 τα κέρδη για τον αμερικανικό τραπεζικό κλάδο αυξήθηκαν κατά 7% έως 9% ετησίως, σύμφωνα με αναλυτές της Barclays. Σε γενικές γραμμές οι τράπεζες δεν αύξησαν πολύ τις πληρωμές τους στους καταθέτες, καθώς είχαν την πεποίθηση ότι διατηρούσαν αρκετά ισχυρές σχέσεις μεταξύ τους για να τους εμποδίσουν να κυνηγούν λίγες δεκάρες περισσότερες κάθε μήνα μεταφέροντας τα χρήματά τους από δω και από κει.

Το ίδιο σενάριο αναμένεται να «παίξει» και πάλι στον κύκλο αυτό. Οι μεγάλες τράπεζες έχουν πακτωλό καταθέσεων, περισσότερες και από αυτές που είχαν πριν από λίγα χρόνια. Και ως εκ τούτου έχουν την ευχέρεια για να κάνουν τσιγκουνιές.

«Βλέποντας τη βάση των καταθέσεων των καταναλωτών, σκέφτομαι ότι πρόκειται για ένα επαναλαμβανόμενο déjà vu. Το 2015, το 2016, το 2017 η Fed προσπαθούσε και πάλι να ορθολογικοποιήσει τα επιτόκια και οι καταναλωτές έπρεπε να πληρώσουν περισσότερα. Αλλά εμείς δεν χρειάστηκε να πληρώσουμε», παραδέχθηκε ο Μπράιαν Μόινιχαν, διευθύνων σύμβουλος της Bank of America.

Από την άλλη πλευρά, οι τράπεζες είχαν τη δυνατότητα να αυξήσουν πολύ γρήγορα τα επιτόκια χορηγήσεων. Οι μετά την κρίση ρυθμίσεις έδωσαν τη δυνατότητα στις τράπεζες να εγγράψουν περισσότερα βραχυπρόθεσμα δάνεια, τα οποία μπορούν εύκολα να προσαρμοστούν στο περιβάλλον των υψηλότερων επιτοκίων. Οι τράπεζες δεν έχουν πλέον πολλά 30ετή στεγαστικά δάνεια. Αντίθετα έχουν πολλά δάνεια για αγορά αυτοκινήτων και άλλα καταναλωτικά, που ωριμάζουν σε λίγα χρόνια.

Οι τράπεζες επίσης στη συγκυρία αυτή έχουν καταθέσει περισσότερα μετρητά στη Fed από όσα συνήθως. Οι τραπεζίτες λένε ότι η «μαγιά» αυτή μπορεί εύκολα να μετακινηθεί σε επενδύσεις, αν αυξηθούν τα επιτόκια.

Η JPMorgan έχει ανακοινώσει ότι μέσα σε λίγες ημέρες μπορεί να μετακινήσει περί τα 200 δισ. δολάρια, ενώ η Bank of America υποστηρίζει ότι διαθέτει περί τα 350 δισ. δολάρια για να διαχειριστεί. Αναλυτές της Janney Montgomery Scott θεωρούν ότι οι τράπεζες έχουν τη δυνατότητα να αυξήσουν τα κέρδη τους ανά μετοχή κατά ένα μέσον όρο 9% το 2023 αν μετατρέψουν την επιπλέον ρευστότητα που διαθέτουν σε επενδύσεις.

Ωστόσο, τα αυξημένα επιτόκια δεν μεταφράζονται αυτομάτως και σε περισσότερα κέρδη. Για παράδειγμα, η αύξηση του κόστους δανεισμού μπορεί να περιορίσει τη

ζήτηση στεγαστικών δανείων. Εξίσου σημαντική είναι η γενικότερη προσέγγιση της Fed στα θέματα οικονομίας και όχι μόνο οι κινήσεις της σε ό,τι αφορά τα επιτόκια. «Το γιατί έχει πολύ μεγαλύτερη σημασία από το πόσο», είχε δηλώσει τον περασμένο Απρίλιο ο διευθύνων σύμβουλος της JPMorgan Τζέιμι Ντάιμον.