1. Μέθοδος προσδιορισμού του ελάχιστου ποσού καθαρού (φορολογητέου) εισοδήματος των ατομικών επιχειρήσεων

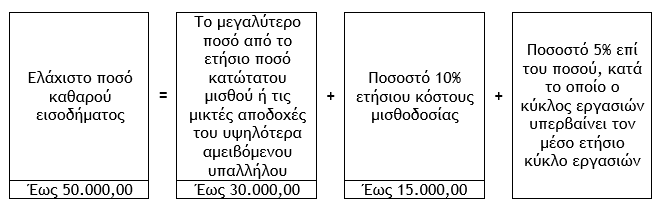

Σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κ.Φ.Ε. (Κώδικας Φορολογίας Εισοδήματος Ν.4172/2013), ως ελάχιστο ετήσιο εισόδημα από την άσκηση ατομικής επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000,00 ευρώ που προκύπτει από το άθροισμα συγκεκριμένων προσδιοριστικών μεγεθών, ήτοι :

α) Του μεγαλύτερου ποσού μεταξύ του ετήσιου μικτού κατώτατου μισθού και των ετησίων μικτών αποδοχών του υψηλότερα αμειβόμενου υπαλλήλου, το οποίο δεν μπορεί να υπερβεί τις 30.000,00 ευρώ. Ο ετήσιος μικτός κατώτατος μισθός των άρθρων 134 του Π.Δ. 80/2022 (Κώδικας Ατομικού Εργατικού Δικαίου) και 103 του Ν.4172/2013, λαμβάνεται όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους. Για το φορολογικό έτος 2023 το ποσό αυτό ανέρχεται στο ύψος των 10.920,00 ευρώ (780,00 χ 14) και προσαυξάνεται κατά 10% για τα τρία (3) έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας, συνεπώς για το 7ο, 8ο και 9ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 12.012,00 ευρώ [10.920,00 + (10.920,00 χ 10% = 1.092,00)]. Περαιτέρω προσαυξάνεται με ποσοστό 10%, επί του ποσού της τρίτης τριετίας για τα τρία (3) έτη που έπονται της δεύτερης τριετίας, συνεπώς για το 10ο, 11ο και 12ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 13.213,20 ευρώ [12.012,00 + (12.012,00 χ 10% = 1.201,20)]. Τέλος προσαυξάνεται με ποσοστό 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη, συνεπώς για το 13ο και επόμενα έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 14.534,52 ευρώ [13.213,20 + (13.213,20 χ 10% = 1.321,32)].

β) Ποσοστού 10% του ετησίου κόστους μισθοδοσίας, το οποίο δεν μπορεί να υπερβεί τις 15.000,00 ευρώ.

γ) Ποσοστού 5% επί του ποσού κατά το οποίο ο κύκλος εργασιών του φορολογικού έτους υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του Κωδικού Αριθμού Δραστηριότητας (Κ.Α.Δ.) στον οποίο ο φορολογούμενος πραγματοποιεί τα υψηλότερα έσοδα, (λαμβάνεται υπόψη ο μέσος όρος του αντίστοιχου Κ.Α.Δ. δεύτερου βαθμού του προηγούμενου φορολογικού έτους). Η προσαύξηση αυτή δεν εφαρμόζεται όταν ο μέσος όρος του κύκλου εργασιών του αντίστοιχου Κ.Α.Δ. δεν υπερβαίνει το ποσό των 10.000,00 ευρώ ή/και όταν το πλήθος των επιτηδευματιών που υπάγονται στον συγκεκριμένο Κ.Α.Δ. δεν υπερβαίνει τους 10. Για το φορολογικό έτος 2023 οι μέσοι όροι γνωστοποιήθηκαν με το έγγραφο ΔΥΠΗΔΕΔ 1048703 ΕΞ 2024 και για τον προσδιορισμό αυτών δεν ελήφθησαν υπόψη οι ασκούντες ατομική επιχειρηματική δραστηριότητα με μηδενικό κύκλο εργασιών.

2. Διευκρινίσεις για τον προσδιορισμό του ελαχίστου ποσού καθαρού εισοδήματος από την άσκηση ατομικής επιχειρηματικής δραστηριότητας

Για την εφαρμογή των διατάξεων των άρθρων 28Α έως 28Δ του Ν.4172/2013 (Κ.Φ.Ε.) η Φορολογική Διοίκηση έχει εκδόσει την εγκύκλιο Ε.2027/2024 «Διευκρινίσεις για την εφαρμογή των διατάξεων του άρθρου 28Α και της παρ. 6 του άρθρου 27 του Ν.4172/2013» η οποία παρουσιάζει ιδιαίτερο ενδιαφέρον.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών