![Χρηματιστήριο Αθηνών: Τα δύο πρόσωπα του 2024 και οι προσδοκίες του 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/05/xrimatistirio-1024x684.jpg)

Μια γλυκόπικρη επίγευση αφήνει το 2024 στο Χρηματιστήριο Αθηνών, με την απόδοση του +13,6% που κλείνει το έτος να είναι πραγματικά σημαντική, αλλά όχι αρκετή για μια αγορά που είχε μεγάλες προσδοκίες για συνέχιση της bull market που άρχισε τον Οκτώβριο του 2022.

Ουσιαστικά το έτος που ολοκληρώθηκε στο Χρηματιστήριο Αθηνών έχει δύο πρόσωπα. Το ένα ήταν μέχρι τον Μάιο, όταν και άγγιξε την κορυφή των 1.505 μονάδων, τροφοδοτώντας μια ευφορία για το τυπικό κλείσιμο της υπερδεκαετούς κρίσης, καθώς ήταν τα υψηλά και 14 ετών. Και το δεύτερο ήταν από τον Μάιο μέχρι σήμερα, όταν και άρχισε μια πλαγιοπτωτική κίνηση, περισσότερο παλίνδρομη μέσα σε ένα εύρος 100 μονάδων (χαμηλό έως τις 1.320 μονάδες τον Αύγουστο), κατά την οποία οι αποδόσεις σε αρκετούς τίτλους ήταν αρνητικές. Έκλεισε, δε, το έτος, υστερώντας από τα υψηλά του Μαΐου.

Χρηματιστήριο Αθηνών: Οι «εκ Δυσμάς» κίνδυνοι και το ερωτηματικό των 12 δισ.

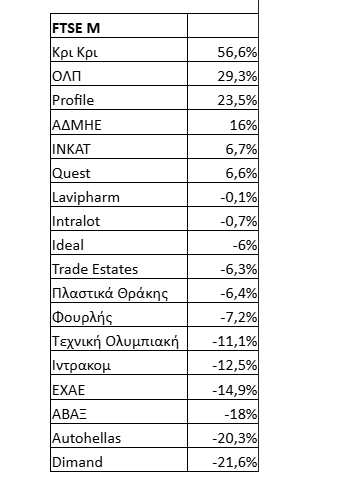

Παρόλα αυτά, το ορόσημο των 100 δισ. στην κεφαλαιοποίηση της αγοράς φαίνεται ότι έχει κατακτηθεί, οι αντοχές σε ένα εύρος διεθνών αναταράξεως έχουν επιβεβαιωθεί και η αγορά έδειξε ότι έχει τα εχέγγυα προσέλκυσης κεφαλαίων σε προσφορές μετοχών από βασικούς μετόχους ή δημόσιες εγγραφές. Και «νικητές» σε αυτόν τον άτυπο αγώνα ήταν η οι τίτλοι της υψηλής κεφαλαιοποίησης, ενώ σε επίπεδο κλάδων, τα βιομηχανικά προϊόντα (+40,9%), τα τρόφιμα (+31,4%) και οι τράπεζες (+21,1%) να ξεχωρίζουν.

Σύμφωνα με τα στοιχεία της Beta Securities, το συνολικό μέγεθος από τις δημόσιες προσφορές μετοχών και διαθέσεις πακέτων από βασικούς μετόχους ξεπέρασε τα 3,7 δισ. ευρώ ενώ οι επιχειρηματικές συμφωνίες εξαγορών και συγχωνεύσεων που ενεπλάκησαν έμμεσα ή άμεσα εισηγμένες εταιρίες του ΧΑ ξεπέρασε τα 10 δισ. ευρώ σε επιχειρηματική αξία.

Στην αυγή λοιπόν του 2025, η υφιστάμενη εξάμηνη πλαγιοπτωτική κίνηση φαίνεται να δοκιμάζεται να διασπαστεί, με τον γενικό δείκτη να συσσωρεύσει στην περιοχή των 1460-65 μονάδων. Οι πιθανότητες ανοδικής συνέχισης παραμένουν μεγάλες, ειδικά εάν επιταχυνθούν οι εισροές, ενόψει της επικείμενης αξιολόγησης του Χρηματιστηρίου. Εάν επέλθει η αναβάθμιση και η Ελλάδα εισέλθει και πάλι στις ανεπτυγμένες αγορές, το ταμπλό θα πανηγυρίσει και ενδέχεται να δούμε μεγάλη κίνηση.

Οι καταλύτες του 2025

Στη μεγάλη εικόνα, το 2025 δεν θα στερηθεί προκλήσεων για την ελληνική κεφαλαιαγορά, δεδομένου ότι οι αβεβαιότητες σε διεθνές επίπεδο υποχρεώνουν πολλά χαρτοφυλάκια να «χτενίζουν» με πιο αυστηρά κριτήρια τις αποτιμήσεις, την ανθεκτικότητα της οικονομικής ανάπτυξης και τα business stories των εισηγμένων.

Οι γεωπολιτικές εξελίξεις, αλλά και η εμπορική πολιτική των ΗΠΑ, δείχνουν να είναι οι δύο μεγάλες ανησυχίες κυρίως των ξένων του ΧΑ, καθώς με τον ένα ή τον άλλο τρόπο το θα επηρεαστούν οι εταιρείες επί της ευρωπαϊκής ηπείρου, με την ελληνική οικονομία σαφώς να μην μένει ανεπηρέαστη. Άλλωστε, το πολιτικό τοπίο στην Ευρώπη δεν καθησυχάζει για τα περιθώρια «απάντησης» σε αυτές τις εξελίξεις, δεδομένου ότι οι δύο μεγαλύτερες οικονομίες της περιοχής, η Γερμανία και η Γαλλία, βιώνουν τις δικές τους κρίσεις. Οι πολιτικές αλλαγές στις οικονομίες που αποτελούν τον πυρήνα της Ευρωζώνης θα μπορούσαν να έχουν σημαντικές επιπτώσεις στην οικονομική πολιτική, τη δημοσιονομική ολοκλήρωση και τη σταθερότητα εντός της ΕΕ, επηρεάζοντας ενδεχομένως την εμπιστοσύνη των επενδυτών και τις διασυνοριακές ροές κεφαλαίων.

Στο μέτωπο των θεμελιωδών, οι ελληνικές εισηγμένες έδειξαν ότι μπορούν να διατηρήσουν την ισχυρή δυναμική των επιδόσεων της κερδοφορίας, ενώ το άνοιγμα που κάνουν αρκετές εξ αυτών σε άλλες αγορές του εξωτερικού τροφοδοτούν τις προσδοκίες για καλύτερα αποτελέσματα. Στο επίκεντρο λοιπόν, σε εσωτερικό επίπεδο, θα παραμείνουν οι επιδόσεις της ελληνικής οικονομίας, η κατασκευαστική δραστηριότητα, η πιστωτική επέκταση και ο ψηφιακός μετασχηματισμός.

Στα παραπάνω, πρέπει να συνυπολογιστεί και το επίπεδο των 4,6 δισ. που αναμένεται να φτάσουν τα μερίσματα για την χρήση του 2024, το μεγαλύτερο από το 2007.

Η αναβάθμιση

Αναμφισβήτητα ο μείζον καταλύτης της εγχώριας αγοράς για το 2025 θα είναι η πιθανή αναβάθμισή της στις αναπτυγμένες. Σαφώς, το ελληνικό χρηματιστήριο βρίσκεται σε ένα μεταβατικό στάδιο που ναι μεν έχει τις προϋποθέσεις της αναβάθμισης με το μέρος του, κινδυνεύει ωστόσο να χάσει το ανταγωνιστικό επενδυτικό πλεονέκτημα μιας αναπτυσσόμενης αγοράς εντός μιας γεωγραφικής ζώνης με σταθερό δημοσιονομικό πλαίσιο και ισχυρά οικονομικά χαρακτηριστικά.

Η υπαρξιακή αυτή αναζήτηση της νέας ταυτότητας του Χρηματιστηρίου θα επηρεάσει τις ροές κεφαλαίων από και προς τις εισηγμένες εταιρείες και ακολούθως το βαθμό αποτελεσματικότητας της αγοράς. Θετικό ή αρνητικό λοιπόν το πρόσημο μιας πιθανής αναβάθμισης, το μόνο βέβαιο είναι ότι θα προκαλέσει μεγάλες αλλαγές στις θέσεις κεφαλαίων, με τις αναταράξεις να είναι το μόνο βέβαιο αποτέλεσμα.

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)