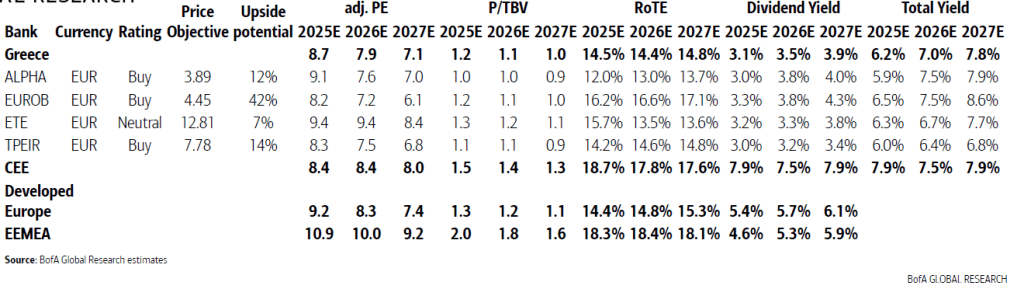

Νέες, υψηλότερες, τιμές στόχους για τις ελληνικές τράπεζες δίνει η Bank of America, εκτιμώντας ότι η Eurobank έχει ακόμη τα μεγαλύτερα περιθώρια ανόδου, ήτοι 42%.

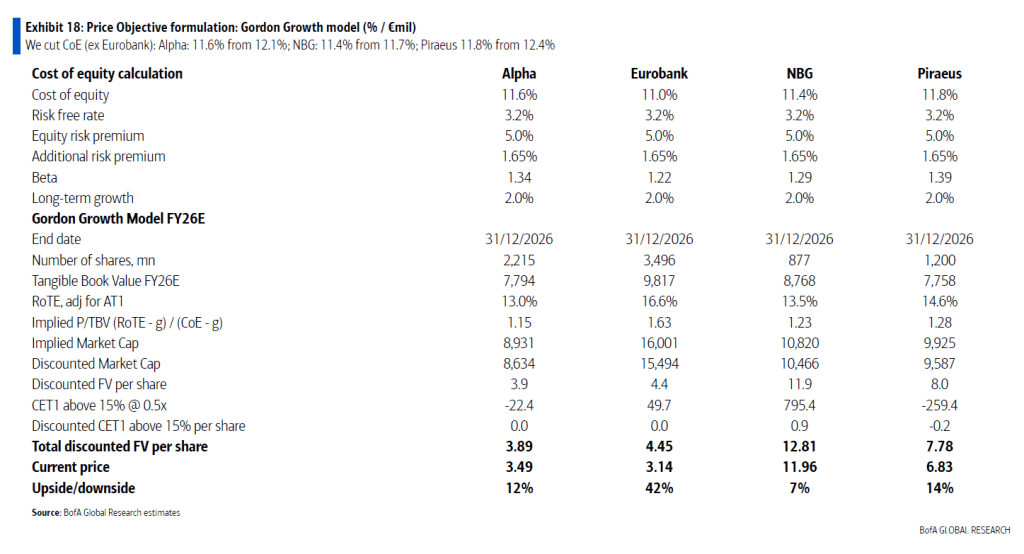

Ειδικότερα, η νέα τιμή στόχος της Eurobank είναι στα 4,45 ευρώ, από 4,36 ευρώ προηγουμένως (περιθώριο ανόδου 42%), της Alpha Bank στα 3,89 ευρώ, από 3,59 ευρώ προηγουμένως (περ. αν. 12%), της Εθνικής στα 12,81 ευρώ, από 12,11 ευρώ (περ. αν. 7%) και της Πειραιώς στα 7,78 ευρώ, από 6,88 ευρώ προηγουμένως (περ. αν. 14%).

Πλην της Εθνικής, για την οποία η σύσταση είναι για ουδετερότητα (neutral), για τις άλλες τρεις η BofA συστήνει αγορά (buy).

Σε σημείο καμπής

Η Bank of America εκτιμά ότι οι ελληνικές τράπεζες βρίσκονται κοντά σε σημείο καμπής ως προς τα καθαρά έσοδα από τόκους (NII), με ένα ισχυρό περιβάλλον ανάπτυξης να διαμορφώνεται στο άμεσο μέλλον. Μετά από αρκετούς μήνες πίεσης στα NII, η μεγαλύτερη πτώση φαίνεται να έχει περάσει, με το κατώτερο σημείο να εκτιμάται ότι θα καταγραφεί το τρίτο ή τέταρτο τρίμηνο του 2025.

Οι προβλέψεις για το μέλλον δείχνουν μία σταθερή ανάκαμψη των NII, η οποία αναμένεται να οδηγηθεί από παράγοντες όπως:

- αύξηση 9% στην ανάπτυξη δανείων κατά την επόμενη τριετία,

- υψηλότερες προσδοκίες για τα επιτόκια της ΕΚΤ – η Bank of America εκτιμά ότι θα φτάσουν το 1,75% από το τέταρτο τρίμηνο και μετά,

- ταχύτερη προσαρμογή των καταθέσεων, και

- μεγαλύτερα κέρδη από άλλες πηγές εσόδων

Αναμένονται επίσης σημαντικές εξελίξεις στο τομέα των συγχωνεύσεων και εξαγορών (M&A), με την επένδυση της UniCredit στην Alpha Bank να είναι στο επίκεντρο της προσοχής των επενδυτών. Οι αναλυτές εκτιμούν ότι η ενίσχυση του ποσοστού της UniCredit στην Alpha μπορεί να οδηγήσει σε προσφορά εξαγοράς, κάτι που δεν έχει σχολιαστεί επίσημα από καμία από τις δύο τράπεζες. Αξιοσημείωτο είναι ότι η Alpha καλωσόρισε δημόσια την επένδυση, σε αντίθεση με άλλες τράπεζες όπως η Banco BPM στην Ιταλία και η Commerzbank στη Γερμανία.

Μείωση του κόστους κεφαλαίου

Η Bank of America αναμένει ότι η κόστη κεφαλαίου (CoE) θα μειωθούν περαιτέρω, κάτι που θα ενισχύσει την ανατίμηση (re-rating) των ελληνικών τραπεζών. Οι ελληνικές τράπεζες έχουν σημειώσει ισχυρή άνοδο το 2025, με την αύξηση του κέρδους ανά μετοχή και τη βελτίωση της αποτίμησης να συμβάλλουν στην ανατίμηση.

Οι καλύτερες θεμελιώδεις συνθήκες και το βελτιωμένο οικονομικό περιβάλλον (με τις αποδόσεις των ελληνικών ομολόγων να είναι πλέον κάτω από αυτές της Γαλλίας) ενισχύουν την εικόνα τους.

Όσον αφορά τις αποδόσεις, η Bank of America εκτιμά ότι οι ελληνικές τράπεζες θα αυξήσουν τις πληρωμές τους, με την Eurobank να είναι η καλύτερη επιλογή της, λόγω του υψηλότερου Return on Tangible Equity (RoTE) για το 2026 (16,6%). Επίσης, η Πειραιώς ξεχωρίζει λόγω της ηγετικής της θέσης στην ανάπτυξη δανείων, ενώ η Alpha αναμένεται να ωφεληθεί από την M&A προοπτική και τα θετικά αποτελέσματα στα NII.

Αντίθετα, για την Εθνική παραμένει «ουδέτερη», καθώς οι θεμελιώδεις παράγοντες της τράπεζας είναι ήδη προεξοφλημένοι στην τρέχουσα τιμή της μετοχής της, παρά την ισχυρή κεφαλαιακή της θέση και τις μελλοντικές δυνατότητες ανάπτυξης.