Αυλαία αποτελεσμάτων δ’ τριμήνου 2025 ανοίγουν στις 26 Φεβρουαρίου οι ελληνικές τράπεζες, με τις ανακοινώσεις να εκτείνονται σε δύο ημέρες. Στις 26 Φεβρουαρίου ανακοινώνουν αποτελέσματα η Τράπεζα Πειραιώς και η Eurobank, ενώ στις 27 Φεβρουαρίου ακολουθούν η Alpha Bank και η Εθνική Τράπεζα της Ελλάδος.

Σύμφωνα με τη Bank of America, μετά το ισχυρό re-rating του Ιανουαρίου και τη μερική διόρθωση του Φεβρουαρίου, με τον κλάδο να διατηρεί πάντως άνοδο 9,5% από την αρχή του έτους, το ενδιαφέρον της αγοράς μετατοπίζεται πλέον σε δύο βασικούς άξονες. Στις πιθανές αναβαθμίσεις κερδών ανά μετοχή (EPS) μέσα από τα επικαιροποιημένα επιχειρησιακά σχέδια και στην ενίσχυση των επιστροφών κεφαλαίου προς τους μετόχους, καθώς η ποιότητα κεφαλαίων βελτιώνεται.

Η αμερικανική τράπεζα εκτιμά ότι τα τριμηνιαία μεγέθη θα περάσουν σε δεύτερο πλάνο, παρά το γεγονός ότι αναμένεται σαφής βελτίωση στα καθαρά έσοδα από τόκους (με την Εθνική να κινείται σταθεροποιητικά) και ισχυρή πιστωτική επέκταση, με τις τράπεζες να υπερβαίνουν τους στόχους του 2025, εν μέρει λόγω εμπροσθοβαρούς υλοποίησης έργων υποδομής του 2026 ήδη στο δ’ τρίμηνο.

Αναβαθμίσεις κερδοφορίας με οδηγό τόκους και προμήθειες

Η Bank of America προβλέπει ότι τα νέα στρατηγικά πλάνα, συμπεριλαμβανομένων των επικείμενων Capital Markets Days για Alpha και Πειραιώς , θα ενσωματώνουν διψήφια αύξηση EPS σε επίπεδο κλάδου. Η δυναμική αυτή εκτιμάται ότι θα προέλθει από την αύξηση καθαρών εσόδων από τόκους (περίπου 5,5% μέσος ετήσιος ρυθμός τριετίας), την άνοδο προμηθειών άνω του 9% σε ορίζοντα τριετίας, λόγω ενίσχυσης asset management και ασφαλιστικών εργασιών, το χαμηλότερο κόστος κινδύνου κατά 5–10 μονάδες βάσης και τη συγκρατημένη αύξηση λειτουργικών δαπανών κοντά στο 5% ετησίως, παρά την αυξημένη επένδυση σε τεχνολογία.

Ωστόσο, η BofA επισημαίνει ότι το περιβάλλον για τα έσοδα από τόκους είναι ήδη σε μεγάλο βαθμό ενσωματωμένο στις εκτιμήσεις της αγοράς. Έτσι, ενδεχόμενες θετικές εκπλήξεις έναντι των προβλέψεων αναμένονται κυρίως από τις προμήθειες, το χαμηλότερο κόστος κινδύνου και τις υψηλότερες διανομές, και λιγότερο από τα καθαρά έσοδα από τόκους.

Αυξημένα payouts – Ξεχωρίζει η Εθνική

Η Bank of America θεωρεί ότι οι ελληνικές τράπεζες έχουν πλέον τη δυνατότητα να ενσωματώσουν υψηλότερους δείκτες διανομής στα guidance τους, χάρη στην ισχυρή κερδοφορία και την ομαλή απομείωση των DTCs.

Η Εθνική Τράπεζα αναμένεται να αποτελέσει το βασικό «highlight», με πρόβλεψη για αύξηση του payout στο 65% για το 2025 (κατά 5 ποσοστιαίες μονάδες υψηλότερα), καθώς και ειδικό μέρισμα που εκτιμάται στα 350 εκατ. ευρώ. Από το 2026 και μετά, η BofA προβλέπει ετήσια αύξηση του payout κατά 10 ποσοστιαίες μονάδες, φτάνοντας έως και το 95% το 2028, διατηρώντας παράλληλα κεφαλαιακό «μαξιλάρι» για πιθανές εξαγορές.

Για την Alpha και τη Eurobank αναμένεται αύξηση του payout στο 55% για το 2025, με σταδιακή ενίσχυση τα επόμενα έτη. Αντίθετα, η Πειραιώς εκτιμάται ότι θα διατηρήσει τον δείκτη στο 50% για την περίοδο 2025-2026, λόγω της ενσωμάτωσης της Εθνικής Ασφαλιστικής, πριν ξεκινήσει αυξήσεις από το 2027.

Κορυφαία επιλογή η Eurobank για το 2026

Η Bank of America επαναλαμβάνει ότι η Eurobank αποτελεί την κορυφαία επιλογή της για το 2026, επικαλούμενη τρεις βασικούς καταλύτες, όπως η πιθανή αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά, η ένταξη της Βουλγαρίας στη ζώνη του ευρώ και η είσοδος της Κύπρου στη ζώνη Σένγκεν.

Σε συνδυασμό με τα θεμελιώδη μεγέθη, υψηλότερο περιθώριο επιτοκίου, γεωγραφική διαφοροποίηση, συνέργειες από εξαγορές και περαιτέρω ενίσχυση εσόδων από διαχείριση κεφαλαίων και ασφάλειες, η αποτίμηση της μετοχής (1,3 φορές P/TBV και κάτω από 8 φορές P/E) κρίνεται ελκυστική έναντι εκτιμώμενης απόδοσης ιδίων κεφαλαίων 18% το 2027 και μέσου ετήσιου ρυθμού αύξησης EPS 13% στην τριετία.

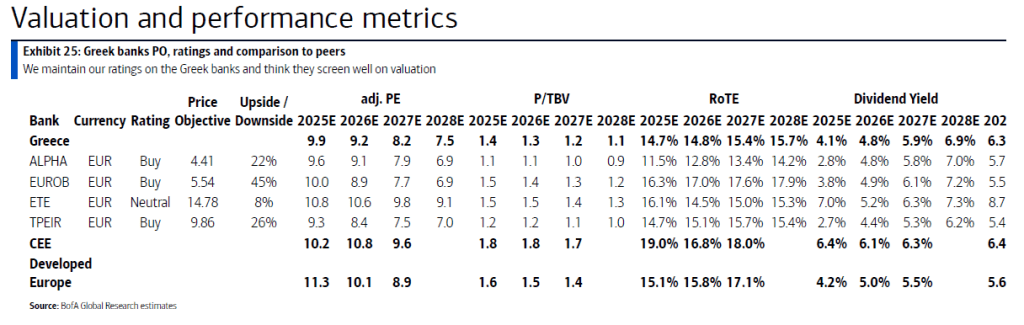

Αναφορικά με τις τιμές στόχους, η BofA ανεβάζει στα 4,41 ευρώ της Alpha Bank, από 4,12 ευρώ προηγουμένως, στα 14,78 ευρώ της Εθνικής, από 13,88 ευρώ, στα 9,86 ευρώ της Πειραιώς, από 8,85 ευρώ, ενώ για την Eurobank τη μειώνει στα 5,54 ευρώ, από 5,64 ευρώ προηγουμένως.

![Airbnb: «Φουλ» οι κρατήσεις για το Πάσχα – Οι hot προορισμοί [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/12/ot_airbnb33-1024x600-1.jpg)