Με τίτλο «Ένα δισεκατομμύριο λόγοι για να είμαστε χαρούμενοι για την Ελλάδα τον Σεπτέμβριο – αλλά θα παραμείνουμε δυσαρεστημένοι τον Μάιο του 2027», η JP Morgan σχολιάζει την αναβάθμιση της ελληνικής αγοράς στις ανεπτυγμένες, επισημαίνοντας τόσο τα θετικά όσο και τις επιφυλάξεις της.

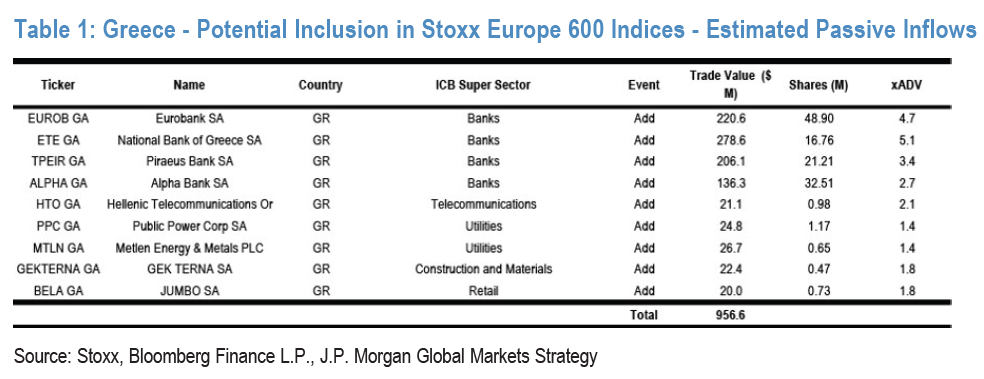

Όπως αναφέρει η επενδυτική τράπεζα, ο οίκος STOXX επιβεβαίωσε ότι η Ελλάδα θα μετακινηθεί από τις αναδυόμενες (EM) στις ανεπτυγμένες αγορές (DM) με ισχύ από τις 22 Σεπτεμβρίου. Η ομάδα δεικτών της JP Morgan εκτιμά ότι η εξέλιξη αυτή θα οδηγήσει σε εισροές σχεδόν 1 δισ. δολαρίων (περίπου 957 εκατ. δολάρια). Δεδομένου ότι η Ελλάδα βρισκόταν ήδη σε λίστα παρακολούθησης για πιθανή αναβάθμιση, η ανακοίνωση δεν αποτέλεσε έκπληξη για τους περισσότερους συμμετέχοντες στην αγορά, αναφέρει.

Θετική η αναβάθμιση από STOXX

Η JP Morgan σημειώνει ότι, παρότι έχει εκφράσει έντονη δυσαρέσκεια στο παρελθόν για τη μετακίνηση της Ελλάδας από τις ανεπτυγμένες στις αναδυόμενες αγορές στους δείκτες MSCI, η αναβάθμιση από τη STOXX αποτελεί «καθαρά θετική» εξέλιξη, καθώς λίγοι επενδυτές παρακολουθούν τα προϊόντα αναδυόμενων αγορών της STOXX. Η ένταξη της Ελλάδας στον δείκτη STOXX Europe 600 θεωρείται καθαρό όφελος.

Σύμφωνα με τις εκτιμήσεις, σχεδόν το 90% των εισροών θα κατευθυνθεί προς τις τέσσερις μεγάλες ελληνικές τράπεζες που θα ενταχθούν στον δείκτη STOXX Banks, ενώ καμία από τις πέντε μη τραπεζικές εταιρείες δεν αναμένεται να προσελκύσει εισροές άνω των 30 εκατ. δολαρίων. Συνολικά, η JP Morgan εκτιμά ότι η αναβάθμιση θα είναι θετική κυρίως για τον τραπεζικό κλάδο.

Η επίδραση της πρόσφατης διόρθωσης

Η τράπεζα επισημαίνει ότι, μετά τη διόρθωση που ακολούθησε το ράλι Ιανουαρίου-Φεβρουαρίου και τις αναταράξεις λόγω του πολέμου στο Ιράν, οι επενδυτές αναζητούν μετοχές με ισχυρούς καταλύτες πέραν των συνηθισμένων. Ένα γεγονός ένταξης σε δείκτη τέτοιου μεγέθους, που αντιστοιχεί σε 3 έως 5 φορές τον μέσο ημερήσιο όγκο συναλλαγών, θεωρείται σημαντικός καταλύτης. Παράλληλα, η προσπάθεια της ΔΕΗ να αντλήσει περίπου 4 δισ. ευρώ μέσω αύξησης κεφαλαίου ενισχύει την ανάγκη για εξωτερική ζήτηση στην ελληνική αγορά.

Σε όρους αποτιμήσεων, το discount των ελληνικών τραπεζών έναντι των ευρωπαϊκών έχει περιοριστεί σημαντικά τα τελευταία χρόνια και πλέον διαμορφώνεται περίπου στο 5% με βάση τον δείκτη P/E επόμενων 12 μηνών, έναντι μέσου όρου 17% την τελευταία διετία. Την ίδια στιγμή, η πορεία των ελληνικών τραπεζών εμφανίζει ισχυρή συσχέτιση με τον δείκτη ευρωπαϊκών τραπεζών Euro Stoxx.

Σε μακροοικονομικό επίπεδο, η JP Morgan σημειώνει ότι το περιβάλλον παραμένει θετικό, με την ανάπτυξη του ΑΕΠ να εκτιμάται υψηλότερη από τον μέσο όρο της Ευρωζώνης τόσο για το 2025 όσο και για το 2026. Παράλληλα, η κυβέρνηση της Νέας Δημοκρατίας διατηρεί προβάδισμα στις δημοσκοπήσεις ενόψει των εκλογών του καλοκαιριού του 2027, στοιχείο που ενισχύει την εικόνα πολιτικής σταθερότητας.

Η «ένσταση» για MSCI

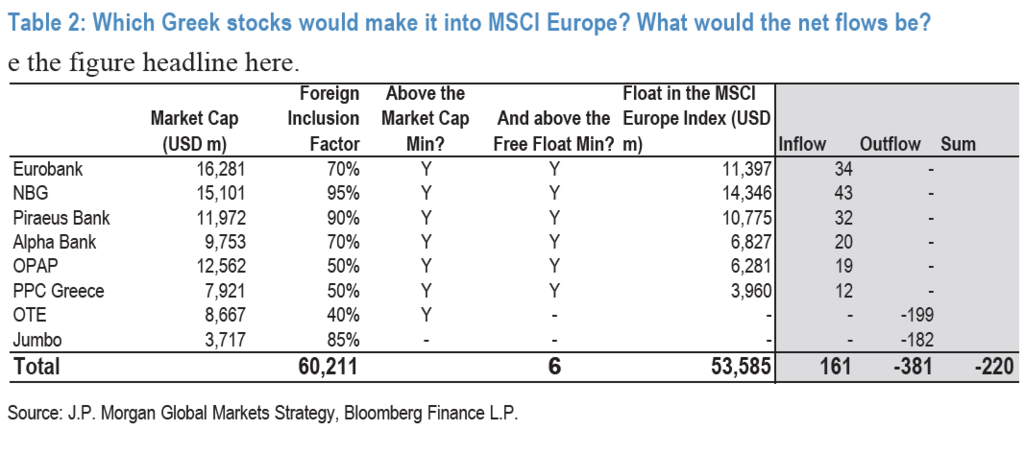

Ωστόσο, παρά τα θετικά του Σεπτεμβρίου, η JP Morgan δηλώνει ότι παραμένει επιφυλακτική για τη μετάβαση της Ελλάδας στους δείκτες MSCI ανεπτυγμένων αγορών τον Μάιο του 2027. Εκτιμά ότι η Ελλάδα θα συμμετέχει στον δείκτη MSCI Europe με έξι μετοχές, έναντι οκτώ που διαθέτει σήμερα στους δείκτες αναδυόμενων αγορών.

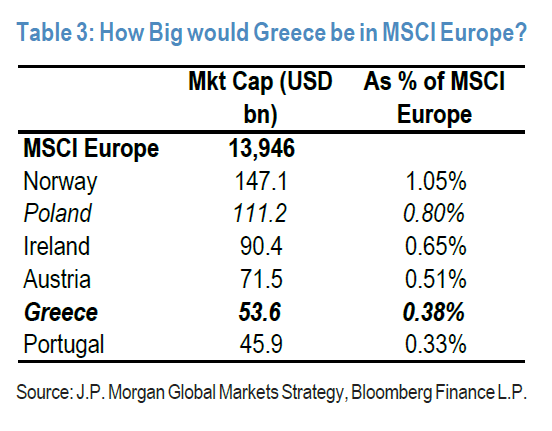

Το βάρος της χώρας στον MSCI Europe αναμένεται να διαμορφωθεί στο 0,38%, χαμηλότερα από την Αυστρία (0,51%) και την Ιρλανδία (0,65%), αλλά υψηλότερα από την Πορτογαλία (0,33%). Η JP Morgan υπολογίζει καθαρές εκροές ύψους 220 εκατ. δολαρίων, καθώς οι εισροές 161 εκατ. δολαρίων από τις μετοχές που θα μετακινηθούν στις ανεπτυγμένες αγορές θα αντισταθμιστούν από εκροές 381 εκατ. δολαρίων.

Τέλος, η τράπεζα προειδοποιεί ότι η υποβάθμιση της στάθμισης της Ελλάδας, από άνω του 4% στους δείκτες αναδυόμενων αγορών EMEA σε λιγότερο από 0,30% στον MSCI Europe και μόλις 0,05% στον MSCI World, ενδέχεται να μειώσει το επενδυτικό ενδιαφέρον. Η μετάβαση από μια επενδυτική βάση επικεντρωμένη σε χώρες των αναδυόμενων αγορών σε μια πανευρωπαϊκή, κλαδική προσέγγιση σημαίνει ότι οι ελληνικές μετοχές θα λαμβάνουν μικρότερη προσοχή, καθώς θα αποτελούν μικρό μέρος ευρύτερων κλαδικών χαρτοφυλακίων.

Όπως υπενθυμίζει η JP Morgan, κάτι αντίστοιχο είχε συμβεί και το 2001, όταν η Ελλάδα είχε αναβαθμιστεί σε ανεπτυγμένη αγορά, με το ενδιαφέρον των επενδυτών να υποχωρεί αισθητά.