1. Το Δώρο (Επίδομα) Πάσχα στους εργαζόμενους του ιδιωτικού τομέα.

Εισαγωγή – δικαιούχοι

Το δώρο (επίδομα) Πάσχα, όπως και αυτό των Χριστουγέννων, το δικαιούνται όλοι οι εργαζόμενοι του ιδιωτικού τομέα στην ελληνική επικράτεια σύμφωνα με την Εθνική Γενική ΣΣΕ.

Οι διατάξεις του θεσμικού πλαισίου για τα δώρα εορτών είναι δημοσίας τάξεως, με συνέπεια να μην επιτρέπεται και να είναι άκυρη κάθε αντίθετη ρητή ή σιωπηρή συμφωνία, καθώς και η παραίτηση του εργαζόμενου από την αξίωση καταβολής τους.

Συνεπώς σύμφωνα με την ισχύουσα νομοθεσία, όλοι οι μισθωτοί που απασχολούνται στον ιδιωτικό τομέα με σχέση εξαρτημένης εργασίας αορίστου ή ορισμένου χρόνου, πλήρους ή μερικής απασχόλησης σε οποιοδήποτε εργοδότη δικαιούνται δώρο Πάσχα.

Προθεσμία καταβολής του (επιδόματος) δώρου Πάσχα – ποινική δίωξη εργοδότη λόγω μη έγκαιρης καταβολής – Υποχρεώσεις ΣΕΠΕ

Προθεσμία καταβολής του (επιδόματος) δώρου Πάσχα

Το δώρο Πάσχα καταβάλλεται τη Μεγάλη Τετάρτη 1.4.2024 (ειδική τραπεζική αργία), εννοείται βέβαια ότι ο εργοδότης μπορεί να καταβάλει το δώρο και νωρίτερα από την παραπάνω ημερομηνία. Για το Δώρο Πάσχα αποδίδονται εισφορές υπέρ ΕΦΚΑ (ΙΚΑ) και Φόρος Μισθωτών Υπηρεσιών. Το Δώρο Πάσχα σε καμία περίπτωση δεν επιτρέπεται να καταβληθεί σε είδος, αλλά μόνο σε χρήμα.

Ποινική δίωξη εργοδότη λόγω μη έγκαιρης καταβολής

Σε περίπτωση που το Δώρο Χριστουγέννων δεν καταβληθεί έγκαιρα, οι εργαζόμενοι ή/και τα σωματεία μπορούν και πρέπει να προσφύγουν στην οικεία Επιθεώρηση Εργασίας προκειμένου να συνταχθεί μηνυτήρια αναφορά. Η μηνυτήρια αναφορά διαβιβάζεται στον Εισαγγελέα για την άσκηση ατομικής δίωξης σε βάρος του εργοδότη ενώ παράλληλα διαβιβάζεται και στο οικείο αστυνομικό τμήμα για την κίνηση της αυτόφωρης διαδικασίας.

Οι εργαζόμενοι ή/και τα σωματεία τους έχουν το δικαίωμα να υποβάλουν μήνυση απευθείας στο αρμόδιο αστυνομικό τμήμα και να ζητήσουν την εφαρμογή της αυτόφωρης διαδικασίας.

Επισημαίνεται ότι στη μηνυτήρια αναφορά θα πρέπει να αναγράφονται τα στοιχεία της επιχείρησης και τα στοιχεία κατοικίας του εργοδότη, εάν αυτό είναι δυνατό, δεδομένου ότι η διαδικασία του αυτοφώρου διαρκεί 48 ώρες.

Υποχρεώσεις ΣΕΠΕ

Σε κάθε περίπτωση μη καταβολής του δώρου Πάσχα, μέσα στην τασσόμενη προθεσμία, οι Κοινωνικοί Επιθεωρητές Εργασίας του Σ.ΕΠ.Ε έχουν υποχρέωση να επεμβαίνουν άμεσα, διενεργώντας ελέγχους και να βρίσκονται σε πλήρη ετοιμότητα, για την άσκηση της διαδικασίας του αυτοφώρου και την επιβολή των σχετικών κυρώσεων.

Η ΑΝΕΞΑΡΤΗΤΗ ΑΡΧΗ ΕΠΙΘΕΩΡΗΣΗΣ ΕΡΓΑΣΙΑΣ, λόγω:

· Της, από 1.4.2024, αναπροσαρμογής του νομοθετημένου κατώτατου μισθού και ημερομισθίου και την υποχρέωση ανάρτησης των νέων μισθών στο ΠΣ ΕΡΓΑΝΗ έως 30.4.2024,

· της άρσης, από 1.1.2024, αναστολής χορήγησης μισθολογικών ωριμάνσεων λόγω προϋπηρεσίας όπως πχ των τριετιών, σε συνδυασμό την πιο πάνω αναπροσαρμογή του κατώτατου μισθού,

· της παρέλευσης, 31.3.2024, της δήλης ημέρας για την χορήγηση των ετήσιων αδειών του 2023 και την εντός του Απριλίου ανάρτηση στο ΠΣ ΕΡΓΑΝΗ του Εντύπου Ε11 για τις ετήσιες άδειες και

· την υποχρέωση καταβολής του Δώρου Πάσχα έως την Μεγάλη Τετάρτη (1.5.2024),

με ανακοίνωσή της μεταξύ άλλων, επισημαίνει προς τους Επιθεωρητές Εργασιακών Σχέσεων τα παρακάτω:

Η Επιθεώρηση Εργασίας ενημερώνει ότι οι Επιθεωρητές Εργασιακών Σχέσεων σε όλη τη χώρα πραγματοποιούν στοχευμένους ελέγχους σε επιχειρήσεις, προκειμένου να ελεγχθεί η τήρηση των διατάξεων της εργατικής νομοθεσίας και να διασφαλισθούν τα δικαιώματα των εργαζόμενων ως προς την αμοιβή, τη χορήγηση και την πληρωμή των αδειών τους και την εν γένει τήρηση της εργατικής νομοθεσίας.

Ειδικότερα για το Δώρο Πάσχα υπενθυμίζει ότι:

Με την Κ.Υ.Α. 19040/1981 (ΦΕΚ 742/Β/81) των υπουργών Οικονομίας και Εργασίας που εκδόθηκε σε εκτέλεση του αρ. 1 του Ν. 1082/1980 (ΦΕΚ 250/Α/80) και συγκεκριμένα στη παρ. 1, του άρθρου 10, ορίζεται ότι η καταβολή του επιδόματος Πάσχα θα γίνει μέχρι την Μ. Τετάρτη. Τα επιδόματα εορτών δεν επιτρέπεται να καταβληθούν σε είδος, αλλά μόνο σε χρήμα.

Για τους παραβάτες εργοδότες η εκδίκαση των εν λόγω ποινικών υποθέσεων γίνεται με τη διαδικασία του αυτοφώρου, όπως προβλέπεται από το άρθρο 417 επ. του Κώδικα Ποινικής Δικονομίας.

Η Επιθεώρηση Εργασίας, έχοντας ως κορυφαία προτεραιότητα την καταπολέμηση της παραβατικότητας στην αγορά εργασίας και τη διασφάλιση των δικαιωμάτων των

εργαζομένων, συνεχίζει να αξιοποιεί όλες τις διαθέσιμες δυνατότητες για την πλήρη εφαρμογή της εργατικής νομοθεσίας και είναι διαρκώς στη διάθεση των εργαζομένων, προκειμένου να εξασφαλιστεί κάθε νόμιμο δικαίωμά τους.

Μεταφορά της 1ης Μαΐου 2024 την Τρίτη 7.5.2024 και την Ειδική τραπεζική αργία της 1ης Μαΐου

Με την υπ’ αριθμ. 15102/4.3.2024 απόφαση της Υπουργού Εργασίας και Κοινωνικής Ασφάλισης, Δόμνας Μιχαηλίδου, η υποχρεωτική αργία της 1ης Μαΐου 2024 μετατίθεται για την Τρίτη 7 Μαΐου 2024, λόγω του ότι συμπίπτει με τη Μεγάλη Τετάρτη. Η απόφαση για τη μετάθεση της αργίας της Πρωτομαγιάς την Τρίτη του Πάσχα ελήφθη προκειμένου να μην διαταραχθεί η οικονομική δραστηριότητα της αγοράς σε μια περίοδο σημαντική για το εμπόριο και τους καταναλωτές.

Λόγω του ορισμού της Μ. Τετάρτης 01 Μαΐου ως ειδικής αργίας διατραπεζικών συναλλαγών, οι πληρωμές οφειλών και τα εμβάσματα που θα καταχωρούνται την Μ. Τετάρτη 01 Μάϊου, θα εκτελεστούν την Μ. Πέμπτη 02 Μαΐου που θεωρείται ως η επόμενη εργάσιμη.

Οι μεταφορές εντός της ίδιας τράπεζας θα εκτελεστούν κανονικά, αλλά με ημερομηνία αξίας την Μ. Πέμπτη 02 Μαΐου. Για την εκτέλεση των μισθοδοσιών θα πρέπει να καταχωρηθεί στο αρχείο μισθοδοσίας ως ημερομηνία εκτέλεσης η Μ. Πέμπτη 02 Μαΐου. Τέλος, το Χρηματιστήριο Αξιών Αθηνών θα παραμείνει κλειστό.

Αυτό ας ληφθεί υπόψη από τους εργοδότες – για το Δώρο Πάσχα- αν γίνονται μεταφορές σε λογαριασμούς εργαζομένων, σε άλλη τράπεζα από αυτή του εργοδότη.

Υπολογισμός του δώρο Πάσχα

Περίοδος Δώρου Πάσχα

Για τον υπολογισμό του ποσού του δώρου Πάσχα λαμβάνεται υπόψη ο τρόπος αμοιβής των μισθωτών, δηλαδή αν αμείβονται με ημερομίσθιο ή με μισθό. Η χρονική περίοδος που υπολογίζεται το δώρο αρχίζει από την 1 Ιανουαρίου μέχρι 30 Απριλίου κάθε έτους.

Ποσό Δώρου

Συνεπώς, αν η σχέση εργασίας διήρκεσε ολόκληρο το χρονικό διάστημα ο εργαζόμενος δικαιούται να λάβει

Ø μισό μηνιαίο μισθό αν αμείβεται με μισθό και

Ø 15 ημερομίσθια αν αμείβεται με ημερομίσθιο.

Σε περίπτωση όμως που η σχέση εργασίας κάποιου μισθωτού με τον εργοδότη του δεν είχε διάρκεια ολόκληρο το προαναφερόμενο χρονικό διάστημα δικαιούται να λάβει αναλογία δώρου η οποία υπολογίζεται ως εξής:

Ø για αμειβόμενο με μισθό, ποσό ίσο με 1/15 του μισού μηνιαίου μισθού

Σε περίπτωση που η σχέση εργασίας διαρκέσει λιγότερο από οκτώ ημέρες δικαιούται ανάλογο κλάσμα για Δώρο Πάσχα.

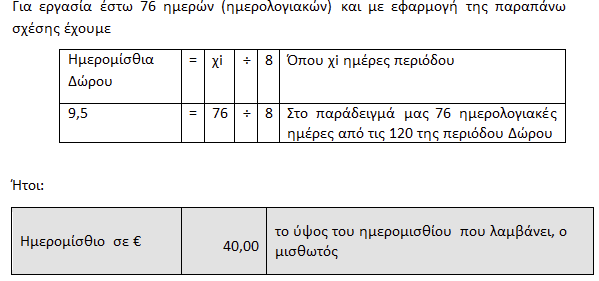

Η αναλογία του Δώρου Πάσχα αμειβόμενου με μηνιαίο μισθό, προσδιορίζεται από την σχέση: ![]()

![]()

Η παραπάνω προκύπτει από την σχέση: χi ÷ 8 * (1 /15 * ½) = χi ÷8 * (1÷30) = χi ÷ 8*30 = χi ÷ 240.

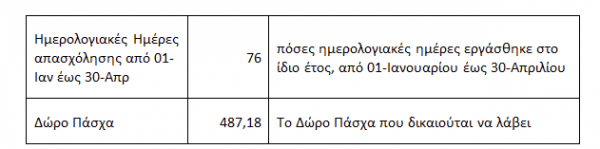

Για εργασία έστω 76 ημερών (ημερολογιακών) και με εφαρμογή της παραπάνω σχέσης έχουμε:

Ήτοι

Περιπτώσεις απουσίας από την εργασία, που λαμβάνονται υπόψη για τον υπολογισμό του Δώρου

Εκτός από την περίπτωση που η εργασία παρασχέθηκε χωρίς διακοπή όλο το διάστημα από την 1η Ιανουαρίου έως την 30η Απριλίου, στο διάστημα αυτό συνυπολογίζονται και όλες οι ημέρες που οι εργαζόμενοι-ες απουσιάζουν νόμιμα από την εργασία τους (πχ με ετήσια άδεια, με άδεια μητρότητας, με σπουδαστική άδεια).

Ειδικά ως προς την απουσία των εργαζομένων λόγω ασθένειας, στο διάστημα υπολογισμού του δώρου Πάσχα συνυπολογίζονται τα «τριήμερα ασθενείας», δηλαδή ο χρόνος απουσίας κατά τον οποίο δεν καταβάλλεται επίδομα ασθενείας, ενώ αφαιρούνται τα διαστήματα που καταβάλλεται από τον ασφαλιστικό φορέα επίδομα ασθενείας.

Παράδειγμα:

Αν ένας μισθωτός απουσίασε από την εργασία του λόγω ασθένειας 65 μέρες και έλαβε επίδομα ασθενείας από τον ασφαλιστικό φορέα για 45 ημέρες, θα αφαιρεθούν από το χρονικό διάστημα της εργασιακής σχέσης μόνο οι 45 ημέρες για τις οποίες επιδοτήθηκε και όχι οι 65.

Αποδοχές επί των οποίων υπολογίζεται το Δώρο Πάσχα

Το δώρο Πάσχα υπολογίζεται βάσει των πράγματι καταβαλλόμενων τακτικών αποδοχών την 15η ημέρα πριν το Πάσχα, εφόσον αυτές είναι ίσες ή ανώτερες των νομίμων.

Σε περίπτωση που η εργασιακή σχέση έχει λυθεί πριν από την παραπάνω ημερομηνία το Δώρο Πάσχα υπολογίζεται με βάση τις αποδοχές που καταβάλλονταν την ημέρα που λύθηκε η εργασιακή σχέση.

Τακτικές αποδοχές θεωρούνται ο μισθός ή το ημερομίσθιο καθώς και κάθε άλλη παροχή (είτε σε χρήμα είτε σε είδος) που καταβάλλεται από τον εργοδότη ως συμβατικό ή νόμιμο αντάλλαγμα της παρεχόμενης εργασίας τακτικά κάθε μήνα ή επαναλαμβάνεται περιοδικά κατά ορισμένα διαστήματα του χρόνου.

Τακτικές αποδοχές αποτελούν, μεταξύ άλλων η αμοιβή για τακτική νόμιμη υπερωριακή εργασία, υπερεργασία, εργασία την Κυριακή, σε αργίες, σε νυχτερινές ώρες, τα πριμ παραγωγικότητας, το επίδομα κατοικίας κλπ όταν χορηγούνται κατ’επανάληψη σε τακτά χρονικά διαστήματα κλπ.

Στις τακτικές αποδοχές συνυπολογίζεται και το επίδομα αδείας. Συνεπώς ο μισθωτός θα λάβει το Δώρο Πάσχα προσαυξημένο με τον συντελεστή αδείας ο οποίος ανέρχεται σε 0,04166.

Παράδειγμα: εργαζόμενος με δώρο Πάσχα 900 ευρώ, με την προσαύξηση του συντελεστή αδείας θα πρέπει να πάρει 938 ευρώ.

Αποδοχές αμειβομένων με κατώτατο μισθό ή ημερομίσθιο

Για τους αμειβόμενους με τον κατώτατο μισθό θα ληφθεί υπόψη ο κατώτατος μισθός που καθορίστηκε με την ΥΑ Αριθμ. 25058 ΦΕΚ B’ 1974/29.03.2024, η οποία χορηγείται και ισχύει από το Σάββατο (εργάσιμη ημέρα, τόσο για τους εργαζόμενους με 6ήμερο όσο και απασχολούμενους με 5νθήμερο σύστημα) 1.4.2024.

Για μισθωτό όμως του οποίου η λύση της εργασιακής σχέσεως επήλθε πριν από την 1η Απριλίου:

Ø βάση υπολογισμού του δώρου Πάσχα 2024 αποτελούν οι αποδοχές που καταβάλλονταν κατά την ημερομηνία της λύσεως της σχέσεως και όχι οι αυξημένες που οφείλονται από 1.4.2024 και

Ø η ημερομηνία καταβολής του δώρου είναι και για τον μισθωτό αυτόν η Μεγάλη Τετάρτη ή τελικώς η 30ή Απριλίου, η οποία χαρακτηρίζεται ως «δήλη ημέρα» για την καταβολή του δώρου Πάσχα.

2. Η ΥΑ 25058/2024 για τον κατώτατο μισθό

Εισαγωγή

Δημοσιεύθηκε στο ΦΕΚ (ΦΕΚ 1974, τεύχος Β΄ της 29.3.2024) η Αποφ. 25058/2024 της Υπ. Εργασίας και Κοινωνικών Υποθέσεων «Καθορισμός κατώτατου μισθού και κατώτατου ημερομισθίου για τους υπαλλήλους και τους εργατοτεχνίτες όλης της χώρας.»

Απόσπασμα της ΥΑ 31986/2023

[….] αποφασίζουμε:

Τον καθορισμό, σύμφωνα με τις διατάξεις του άρθρου 103 του ν. 4172/2013 (Α’ 167), του νόμιμου κατώτατου μισθού και του νόμιμου κατώτατου ημερομισθίου, για πλήρη απασχόληση, για τους υπαλλήλους και τους εργατοτεχνίτες όλης της χώρας, χωρίς ηλικιακή διάκριση, ως εξής:

α) Για τους υπαλλήλους ο κατώτατος μισθός ορίζεται στα οκτακόσια τριάντα ευρώ (830,00 €).

β) Για τους εργατοτεχνίτες το κατώτατο ημερομίσθιο ορίζεται σε τριάντα επτά ευρώ και επτά λεπτά (37,07 €).

Η απόφαση αυτή ισχύει από 1 Απριλίου 2024.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 29 Μαρτίου 2024.

Παλαιολόγος Ι. Λιάζος

Οικονομολόγος – Εργασιακός – Ασφαλιστικός Σύμβουλος

Latest News

Βραχυχρόνια μίσθωση: Διευκρινήσεις και οδηγίες από την διοίκηση

Ειδικότερα Θέματα - Φόρος Προστιθέμενης Αξίας (ΦΠΑ)Σε ποιες περιπτώσεις επιβάλλεται και με πιο συντελεστή

Οικογένεια και γονιμότητα στην Ελλάδα και την Ευρώπη

Τι διαφοροποιεί την Ελλάδα

Η εργασιακή ανθεκτικότητα στο Σύγχρονο Μάνατζμεντ

Η ανθεκτικότητα (resilience), θεωρείται ως μία πολύ σημαντική ικανότητα, πολύ σημαντικότερη σε σχέση με άλλες

Το Transfer Pricing και η αρχή των ίσων αποστάσεων

Πώς επηρεάζει τις συναλλαγές - Τι ισχύει στην Ελλάδα

Τα 7+1 «σημεία» που δείχνουν ότι δεν αλλάζει το παραγωγικό μοντέλο στην Ελλάδα [γραφήματα]

Η εξέλιξη από την εποχή των μνημονίων μέχρι σήμερα

Από 7 κύματα η συμπεριφορά της ελληνικής κοινωνίας – Οι άξονες και τα δίπολα

Πώς άλλαξαν οι αντιλήψεις και οι αξίες από το 2000 και μετά

Τι μπορεί να δυναμώσει Μέση Ανατολή και Κεντρική Ασία

Η αλλαγή των εμπορικών προτύπων αποτελεί μια μοναδική ευκαιρία για τις χώρες να επαναπροσδιορίσουν τη θέση τους στο παγκόσμιο οικονομικό πλαίσιο

Πόση είναι η διαφθορά στην Κίνα

Γιατί η κινεζική οικονομία αναπτύχθηκε ραγδαία παρά τη διαφθορά; - Και γιατί επιβραδύνεται μόλις τώρα, ύστερα από τέσσερις δεκαετίες συνεχούς άνθησης;

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα