Σε τεντωμένο σκοινί κινούνται οι κεντρικές τράπεζες, καθώς επιλέγοντας τη στρατηγική «σοκ και δέος» για να δαμάσουν τον υψηλό πληθωρισμό, που βρέθηκε σε ορισμένες περιοχές στα επίπεδα των πετρελαϊκών κρίσεων της δεκαετίας του 1970, αυξάνουν επιθετικά τα επιτόκια, πιέζοντας την ανάπτυξη και τη χρηματοοικονομική σταθερότητα, με κίνδυνο η οικονομική καταιγίδα να οδηγήσει τελικά την παγκόσμια οικονομία σε ύφεση και όχι σε «ομαλή προσγείωση» όπως θα ήθελαν οι υπεύθυνοι χάραξης πολιτικής.

Διαβάστε επίσης: Shrinkflation: «Αγάπη μου, συρρίκνωσαν… το προϊόν»

Σε τεντωμένο σκοινί

Οταν αιφνιδιαστικά την περασμένη Πέμπτη ακόμη και η ελβετική κεντρική τράπεζα αύξησε ύστερα από 15 χρόνια επιθετικά τα επιτόκια κατά 0,50%, τότε οι αγορές και οι οικονομολόγοι εύλογα αναρωτήθηκαν πόσο βίαιη θα μπορούσε να είναι τελικά η νομισματική σύσφιγξη των υπόλοιπων κεντρικών τραπεζών. «Οι κεντρικοί τραπεζίτες κινούνται σε τεντωμένο σκοινί, με τη μεγαλύτερη ανησυχία να αφορά το ενδεχόμενο οι κινήσεις τους να οδηγήσουν τελικά τις οικονομίες σε ύφεση» σημείωναν οι αναλυτές, παρατηρώντας επίσης πως «η επιθετική νομισματική σύσφιγξη είναι ένα πολύ ωμό εργαλείο για να διαχειριστεί κανείς μια πολύ επισφαλή οικονομική κατάσταση».

Διαβάστε επίσης: Federal Reserve: Έρχονται νέες επιθετικές αυξήσεις επιτοκίων

Ασταθές περιβάλλον

Το διεθνές περιβάλλον, εξάλλου, παραμένει ασταθές, τροφοδοτούμενο από τη γεωπολιτική αβεβαιότητα και τη δυσλειτουργία στις αλυσίδες εφοδιασμού, οδηγώντας σε σπειροειδή αύξηση των τιμών των εμπορευμάτων και της ενέργειας, με τις επιθετικές κινήσεις από τις κεντρικές τράπεζες για να τιθασεύσουν τον πληθωρισμό να δείχνουν πως η κατάσταση μάλλον έχει ξεφύγει μερικώς.

Είναι χαρακτηριστικό ότι με βάση και τις προθεσμιακές τιμές για το β’ εξάμηνο, όπως υπολόγισε η Citigroup, το 2022 οι καταναλωτές παγκοσμίως θα πληρώσουν σε εμπορεύματα, μετά και την έκρηξη των τιμών – απόρροια της πανδημίας και του πολέμου στην Ουκρανία –, 12,5 τρισ. δολάρια, δηλαδή 6,3 τρισ. δολάρια περισσότερα σε σχέση με το 2019.

Ο «φόρος» αυτός των εμπορευμάτων (5%-6% του παγκόσμιου ΑΕΠ) συγκρίνεται μόνο με την πρώτη πετρελαϊκή κρίση της δεκαετίας του ‘70. Μόνο στην Ευρώπη, που εισάγει το 50% της ενέργειάς της, οι καταναλωτές υπολογίζεται πως θα πληρώσουν 1,4 τρισ. δολάρια περισσότερα εφέτος σε σχέση με το 2019.

Την περασμένη Πέμπτη οι κεντρικές τράπεζες της Ελβετίας, της Ουγγαρίας και της Βρετανίας αύξησαν τα επιτόκια μία μόλις ημέρα μετά τη μεγαλύτερη αύξηση επιτοκίων από το 1994, κατά 0,75%, από τη Fed, η οποία αναμένεται πλέον πως θα οδηγήσει τα βασικά επιτόκια των ΗΠΑ στο 3,4% στο τέλος του έτους, στο υψηλότερο επίπεδο από τον Ιανουάριο του 2008.

Αυστηροποίηση

Η επιθετική δέσμευση της Fed για έλεγχο του πληθωρισμού έχει ήδη επηρεάσει την αυστηροποίηση των χρηματοπιστωτικών συνθηκών που γίνεται αισθητή στην αγορά κατοικιών, στα χρηματιστήρια και στις αγορές ομολόγων, επιβραδύνοντας τη ζήτηση στην οικονομία. «Δεν επιδιώκουμε να αφήσουμε ανθρώπους χωρίς δουλειά», δήλωσε πάντως ο πρόεδρος της Fed Τζερόμ Πάουελ, προσθέτοντας ότι η κεντρική τράπεζα «δεν επιδιώκει να προκαλέσει ύφεση».

Παράλληλα, την ίδια ημέρα (Τετάρτη) η ΕΚΤ, η οποία μόλις πριν από λίγες ημέρες είχε ανακοινώνει το τέλος των καθαρών αγορών τίτλων (APP) την 1η Ιουλίου, σε έκτακτη συνεδρίασή της, πέρα από τις ευέλικτες επανεπενδύσεις των ομολόγων από το έκτακτο πρόγραμμα πανδημίας, ανακοίνωσε και τον σχεδιασμό ενός νέου εργαλείου αγορών τίτλων για τη στήριξη των υπερχρεωμένων χωρών του Νότου, ώστε να προχωρήσει απερίσπαστα σε αυξήσεις επιτοκίων.

Διαβάστε επίσης: ΕΚΤ: Η επιστροφή των υψηλών επιτοκίων

Το γιατί αυτή η δέσμευση δεν περιελήφθη στην τακτικά προγραμματισμένη δήλωση πολιτικής μία εβδομάδα νωρίτερα πιθανότατα εξηγείται από τη διαμάχη μεταξύ «γερακιών» και «περιστεριών» στο πεδίο της νομισματικής πολιτικής.

Την τελευταία φορά πάντως που η ΕΚΤ πραγματοποίησε απρογραμμάτιστη συνάντηση εν μέσω έντονης μεταβλητότητας στις αγορές ήταν όταν ανακοίνωσε το έκτακτο πρόγραμμα στήριξης ύψους 1,7 τρισ. ευρώ μεσούσης της πανδημίας του κορωνοϊού.

Το νέο εργαλείο

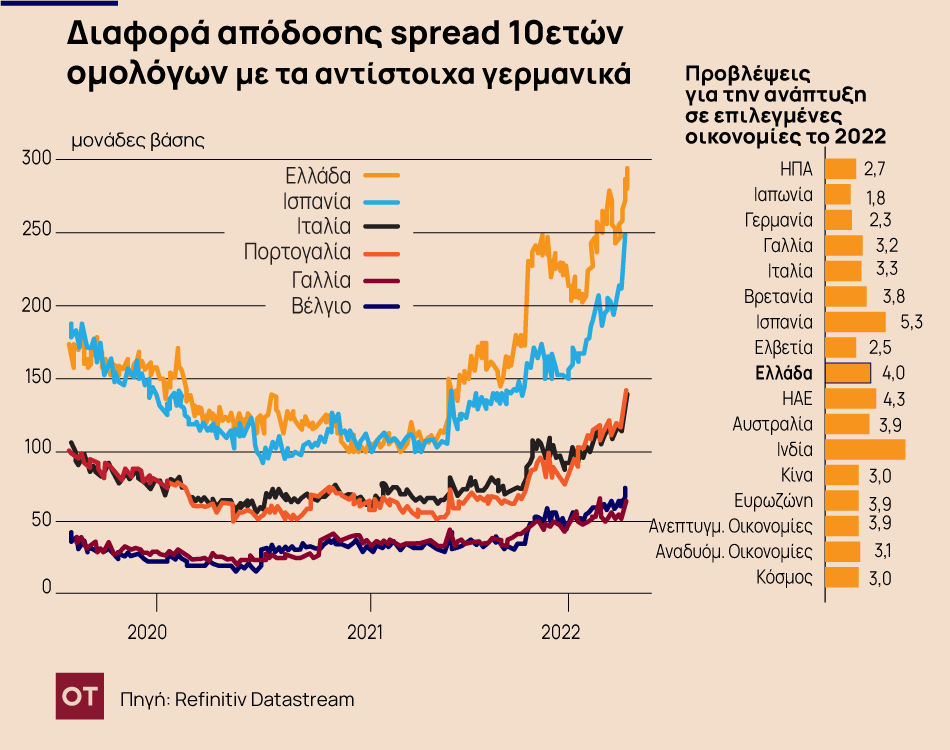

Σύμφωνα με τη UBS, οι επανεπενδύσεις των ομολόγων του έκτακτου προγράμματος πανδημίας δεν επαρκούν για να ησυχάσουν τις αγορές, ενώ το νέο εργαλείο που σχεδιάζεται κατά του «κατακερματισμού», φράση η οποία στη διάλεκτο της ΕΚΤ σημαίνει τον περιορισμό των αποκλίσεων (spread) αποδόσεων μεταξύ των κρατικών ομολόγων της Γερμανίας και εκείνων των περιφερειακών χωρών, όπως π.χ. η Ιταλία και η Ελλάδα, θα μοιάζει πιο πολύ με το Πρόγραμμα Κινητών Αξιών (SMP) της ΕΚΤ (Μάιος 2010 – Σεπτέμβριος 2012), που περιλάμβανε σχετικά ελαστικές προϋποθέσεις, παρά με το Πρόγραμμα OMT του Σεπτεμβρίου του 2012, το οποίο αποτελεί και το πραγματικό «μπαζούκα», αλλά δεν χρησιμοποιήθηκε ποτέ, καθώς διαθέτει αυστηρούς όρους (συμπεριλαμβανομένου της ένταξης στον ESM).

Διαβάστε επίσης: UBS: Τα 3+1 σενάρια για τις αγορές και τι διδάσκει η Ιστορία

Η επικεφαλής της ΕΚΤ, Κριστίν Λαγκάρντ, ενημέρωσε τους υπουργούς Οικονομικών της ευρωζώνης σε μια κεκλεισμένων των θυρών συνάντηση ότι το εργαλείο, όταν είναι έτοιμο, μπορεί να ενεργοποιηθεί όταν τα spreads αυξηθούν πάνω από κάποιο όριο, αλλά δεν έδωσε ακριβή στοιχεία για το όριο αυτό, δήλωσαν δύο αξιωματούχοι. Ανέφερε ότι στόχος του νέου εργαλείου της τράπεζας κατά του λεγόμενου «κατακερματισμού» είναι να επαναφέρει τα spreads σε κανονικά επίπεδα. Το εργαλείο θα μπορούσε επίσης να χρησιμοποιηθεί όταν τα spreads αυξάνονται απότομα μέσα σε σύντομο χρονικό διάστημα. Για τους αναλυτές πάντως, αν η ΕΚΤ θέλει να κάνει «ό,τι χρειάζεται», θα απαιτηθούν σημαντικές αγορές ιταλικών ομολόγων, καθώς υπάρχει ένα τεράστιο πρόγραμμα εκδόσεων, ενώ η Ελλάδα θα επωφεληθεί των νέων δεδομένων ώστε να έχει πιο τακτική παρουσία στις αγορές, παρότι θεωρείται πως είναι ήδη καλά χρηματοδοτημένη για τα επόμενα χρόνια και μπορεί να αντέξει τις αναταράξεις, παρά το γεγονός ότι το 10ετές κόστος δανεισμού της βρέθηκε σήμερα στο 4,28% από 0,53% τον περασμένο Αύγουστο.

«Η Ελλάδα»

Με 86 δισ. ευρώ ελληνικά ομόλογα στην ελεύθερη αγορά (τα υπόλοιπα είναι στα χέρια των θεσμών), εκ των οποίων τα 70 δισ. ευρώ περίπου «παρκαρισμένα» (ΕΚΤ, τράπεζες, Ταμεία κ.λπ.) και την ΕΚΤ μόνο από τις επαναγορές ελληνικών ομολόγων να μπορεί να αγοράσει ελληνικούς τίτλους ως και 20 δισ. ευρώ μέχρι το 2024, στην ουσία το ρίσκο των διεθνών επενδυτών περιορίζεται, αλλά σε μια ταραγμένη αγορά οι ευάλωτες χώρες όπως η Ελλάδα, που δεν έχει ακόμη την επενδυτική βαθμίδα (εκτιμάται πως θα την αποκτήσει το α’ εξάμηνο του 2023), παραμένουν στο περιθώριο των συναλλαγών.

Η μέση διάρκεια του ελληνικού χρέους είναι πάντως μεταξύ των μεγαλύτερων στον κόσμο, στα 20 χρόνια, ενώ το απόθεμα χρέους είναι σε σταθερό επιτόκιο μόλις 1,5%, περιορίζοντας τους κινδύνους από την αύξηση του κόστους δανεισμού. Και ενώ η χώρα διαθέτει πάντα ένα τεράστιο ταμειακό «μαξιλάρι», με τα διμερή δάνεια του 1ου μνημονίου των 53 δισ. ευρώ να έχουν «χετζαριστεί» μέσω swaps, για κάθε αύξηση του κόστους δανεισμού κατά 1% η Ελλάδα αποκομίζει κέρδος 4,5 δισ. ευρώ, το οποίο δεν πρέπει βέβαια να «κλείσει», καθώς θα την άφηνε έκθετη σε τυχόν νέες αυξήσεις επιτοκίων, αν και κάποια στιγμή ένα μέρος του κέρδους θα μπορούσε να καταγραφεί, χωρίς η χώρα να είναι «ανοιχτή» στον κίνδυνο των επιτοκίων.

![Ρομπότ: Ποιες χώρες κατασκευάζουν και ποιες χρησιμοποιούν τα περισσότερα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/05/2025-04-10T112547Z_740065992_RC2JBDAS1JDB_RTRMADP_5_CHINA-TECH-ROBOT-RACE-300x300.jpg)

![Ρομπότ: Ποιες χώρες κατασκευάζουν και ποιες χρησιμοποιούν τα περισσότερα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/05/2025-04-10T112547Z_740065992_RC2JBDAS1JDB_RTRMADP_5_CHINA-TECH-ROBOT-RACE.jpg)

![Ασφαλιστικές εισφορές: Προ των πυλών νέα μείωση [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/03/asfalistiko-768x512-1.jpg)

![Χρυσή Βίζα: Τα ανερχόμενα «αστέρια» της Golden Visa [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/03/ot_golden_visa_26_2.png)