Συγκρατημένη αισιοδοξία για τον φετινό χειμώνα της Ευρώπης εκφράζει ο οίκος DBRS, καθώς αφενός τα υψηλά επίπεδα αποθήκευσης φυσικού αερίου, σε συνδυασμό με τη χαμηλή ζήτηση λόγω πτώσης της οικονομικής δραστηριότητας (ειδικά στο μέτωπο των βιομηχανιών), δημιουργεί ένα καλό μείγμα ώστε η περιοχή να ξεπεράσει και αυτόν τον χειμώνα χωρίς προβλήματα ενεργειακής επάρκειας.

Όπως επισημαίνει η DBRS, υπάρχει επιφυλακτική αισιοδοξία για το πώς αντιμετωπίζει η Ευρωπαϊκή Ένωση τη χειμερινή περίοδο θέρμανσης 2023–24 και για το ισοζύγιο προσφοράς/ζήτησης φυσικού αερίου. Ο περασμένος χειμώνας ήταν ήπιος και η ΕΕ εισέρχεται στην αρχή αυτού του χειμώνα με γεμάτες τις αποθήκες φυσικού αερίου.

DBRS: Χαμηλώνει τον πήχη της ελληνικής ανάπτυξης το 2024

Δεδομένης την αδύναμη οικονομική δραστηριότητας, η βιομηχανική ζήτηση για φυσικό αέριο αναμένεται να παραμείνει υποτονική, ενώ οι εισαγωγές από αγωγούς προβλέπεται να παραμείνουν σταθερές τους επόμενους μήνες. Απουσία σημαντικού σοκ, οι εξαγωγές υγροποιημένου φυσικού αερίου (LNG) στην Ασία, δεν θα πρέπει να ασκήσει σημαντική πίεση ούτε στις τιμές του φυσικού αερίου ούτε στην προσφορά στην ΕΕ, σύμφωνα με την DBRS, καθώς η αυξανόμενη ικανότητα εξαγωγής φυσικού αερίου LNG των ΗΠΑ θα μετριάσει αυτόν τον αντίκτυπο.

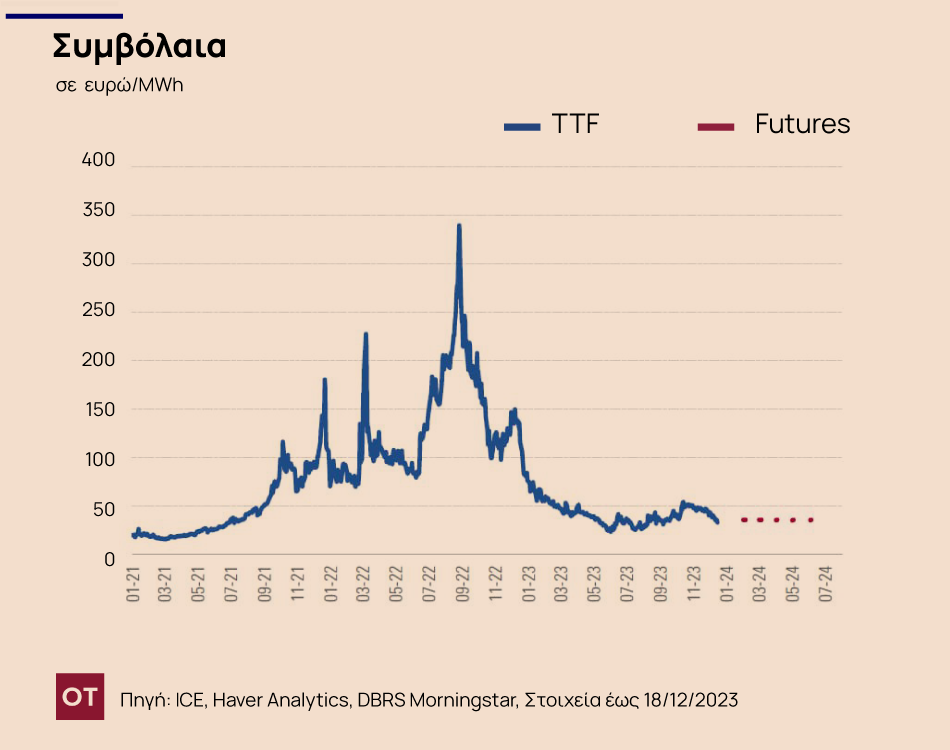

Οι τιμές μελλοντικής εκπλήρωσης υποδηλώνουν μέτριες ανησυχίες τους επόμενους μήνες, καθώς η παγκόσμια αγορά φυσικού αερίου είναι καλά ισορροπημένη, παρά το γεγονός ότι η αύξηση της παραγωγής από τα τρέχοντα επίπεδα είναι πρόκληση. Ως εκ τούτου, οι τιμές υπόκεινται σε περιόδους αστάθειας που θα μπορούσαν να ενταθούν εάν οι θερμοκρασίες στην ΕΕ και στο βόρειο ημισφαίριο πέσουν πολύ κάτω από τους πρόσφατους μέσους όρους ή συμβεί κάποιο εξωγενές γεγονός (απεργίες, σωματικές ζημιές, πόλεμοι κ.λπ.).

Οι κίνδυνοι

Αν και η αποθήκευση φυσικού αερίου στην ΕΕ αναμένεται να μειωθεί προς πιο φυσιολογικά επίπεδα, εξακολουθούν να υπάρχουν κίνδυνοι. Κατά την άποψη της DBRS, η κύρια αβεβαιότητα πηγάζει από τους καιρικούς κινδύνους μαζί με την πιθανότητα διακοπής του εφοδιασμού στους αγωγούς λόγω των γεωπολιτικών εντάσεων.

Ένας ψυχρότερος από τον μέσο χειμώνας μπορεί να κάνει τα νοικοκυριά και τους εμπορικούς χρήστες να καταναλώνουν περισσότερο φυσικό αέριο σε σύγκριση με πέρυσι. Ωστόσο, ακόμη και μια πιθανή αύξηση της κατανάλωσης λόγω χαμηλότερων από το μέσο όρο θερμοκρασιών, μαζί με πιθανές πρόσθετες περικοπές στις παραδόσεις ρωσικού φυσικού αερίου, δεν αναμένεται να υπονομεύσει σημαντικά την ευρωπαϊκή ανθεκτικότητα, καθώς το υπάρχον αέριο σε αποθήκευση είναι περισσότερο από επαρκές για αυτήν την εποχή του χρόνου.

Τα υψηλά ισοζύγια φυσικού αερίου, η υποτονική ζήτηση και οι σταθερές εισαγωγές καθησυχάζουν

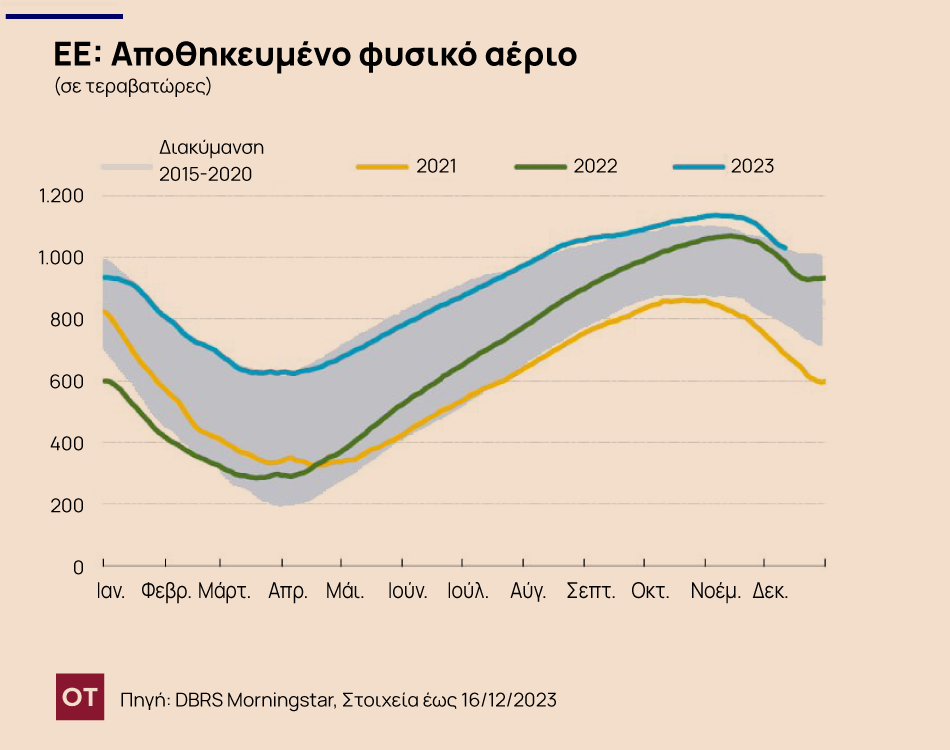

Λόγω του ήπιου χειμώνα του περασμένου έτους, του δεύτερου θερμότερου που έχει καταγραφεί, η ΕΕ τελείωσε με υψηλό επίπεδο φυσικού αερίου στις αποθήκες της. Η ταχεία συσσώρευση αποθεμάτων αποθήκευσης φυσικού αερίου από τον Απρίλιο έως τον Αύγουστο του τρέχοντος έτους, μαζί με τη μειωμένη βιομηχανική ζήτηση για ενέργεια, επέτρεψε στην περιοχή να φτάσει το 90% της χωρητικότητας αποθήκευσης έως τα μέσα Αυγούστου, πολύ πριν από τον Νοέμβριο του 2023, όταν αυτό συμβαίνει συνήθως πριν από την έναρξη του χειμώνα.

Η αποθήκευση φυσικού αερίου της ΕΕ ήταν σταθερά υψηλότερη από τον ιστορικό μέσο όρο φέτος και αφού κορυφώθηκε στο 99,6% της διαθέσιμης χωρητικότητας στις αρχές Νοεμβρίου 2023, τώρα ανέρχεται στο 88% της χωρητικότητας, που είναι πολύ πάνω από τον μέσο όρο για την εποχή του χρόνου.

Τους πρώτους δέκα μήνες του 2023, η ζήτηση φυσικού αερίου της ΕΕ ήταν 10% χαμηλότερη από το μέσο όρο την περίοδο 2016-2021 και αναμένεται να μην αυξηθεί σημαντικά στο μέλλον λόγω της υποτονικής οικονομικής δραστηριότητας στην περιοχή. Η DBRS αναμένει ότι η ζήτηση φυσικού αερίου από τον βιομηχανικό τομέα ιδιαίτερα θα παραμείνει ασθενής λόγω του μακροοικονομικού περιβάλλοντος καθώς μπαίνουμε στο 2024. Ορισμένες εταιρείες εντάσεως ενέργειας στην ΕΕ μείωσαν την παραγωγή τους κατά την άνοδο των τιμών πέρυσι, καθώς οι κατασκευαστές έκλεισαν ή μετατοπίστηκαν σε μια περιοχή όπου η εισαγωγή ενέργειας είχε χαμηλότερο κόστος. Στη Γερμανία, η μεταποιητική βιομηχανία δεν έχει ακόμη ανακάμψει πλήρως από το σοκ τιμών του περασμένου έτους και η βιομηχανική παραγωγή παραμένει υποτονική.

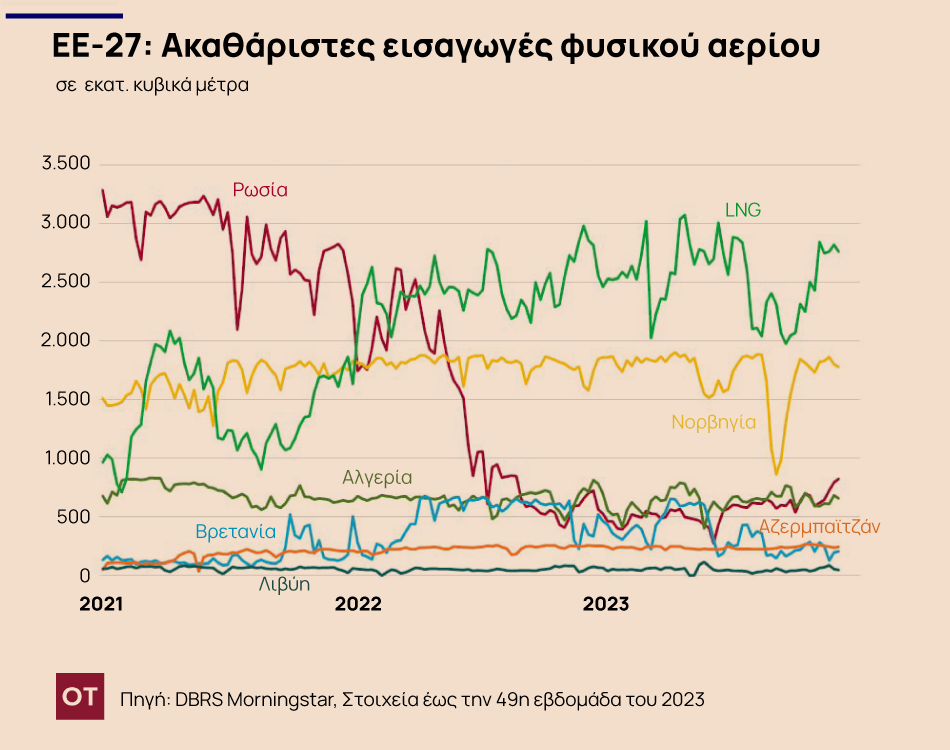

Υπό αυτά τα δεδομένα, η DBRS αναμένει ότι οι εισαγωγές από αγωγούς θα παραμείνουν σταθερές τους επόμενους μήνες, αν και ο κίνδυνος πλήρους περικοπής των ρωσικών παραδόσεων στην Ευρώπη παραμένει πιθανός. Ωστόσο, οι ρωσικές εξαγωγές αντιπροσωπεύουν πλέον πολύ μικρότερο μερίδιο (9% το 2023 σε σύγκριση με 41% το 2021 κατά μέσο όρο) σε μεγάλο βαθμό λόγω των διαφοροποιούμενων πηγών εφοδιασμού της ΕΕ.

Μέχρι στιγμής το 2023, οι εισαγωγές από τη Βόρεια Αφρική και το Αζερμπαϊτζάν παρέμειναν σχετικά σταθερές, ενώ οι προμήθειες από τη Νορβηγία, μετά τις εργασίες συντήρησης που πραγματοποιήθηκαν το περασμένο καλοκαίρι, επανέρχονται.

Η εξαγωγική ικανότητα LNG των ΗΠΑ αναμένεται να μειώσει τη ζήτηση ανάπτυξης στην Ασία, αλλά οι τιμές υπόκεινται σε αστάθεια

Από την εισβολή της Ρωσίας στην Ουκρανία, χάρη στην αύξηση της χωρητικότητας του τερματικού σταθμού LNG, η ΕΕ μπόρεσε να αποκτήσει πρόσβαση σε αυξανόμενες προμήθειες LNG, ιδιαίτερα από τις ΗΠΑ, κάτι που έπαιξε σημαντικό ρόλο στην αντιστάθμιση της μείωσης των προμηθειών φυσικού αερίου από τη Ρωσία. Η αγορά LNG θα συνεχίσει να παρέχει τη σημαντικότερη προμήθεια φυσικού αερίου στην ΕΕ με την ικανότητα τερματικών σταθμών LNG να συνεχίζει να αυξάνεται στην περιοχή.

Επίσης, η DBRS εκτιμά ότι η αύξηση της ζήτησης LNG στην Ασία δεν θα ασκήσει σημαντική πίεση στις τιμές εισαγωγής LNG. Η Ιαπωνία και η Νότια Κορέα, που σχετίζονται με πρόσθετη διαθεσιμότητα πυρηνικής ενέργειας, μειώνουν τις ανάγκες τους σε LNG, ενώ η ζήτηση της Κίνας και της υπόλοιπης Ασίας αναμένεται να αυξηθεί περαιτέρω. Ωστόσο, η ικανότητα εξαγωγής LNG των ΗΠΑ αναμένεται να αυξηθεί περαιτέρω και να συμβάλει στον μετριασμό των επιπτώσεων της αύξησης της ζήτησης στην Ασία.

Επαρκής η αποθήκευση φυσικού αερίου της ΕΕ

Κατά την άποψη της DBRS, το υψηλό επίπεδο αποθήκευσης φυσικού αερίου της ΕΕ θα πρέπει να απορροφήσει τις αναμενόμενες μειώσεις τους επόμενους μήνες. Χρησιμοποιώντας τις εκτιμήσεις για τη χωρητικότητα αποθήκευσης της ΕΕ στο τέλος του έτους, ακόμη και σε μια κατάσταση αύξησης 10% στις απαιτήσεις σε φυσικό αέριο σε σύγκριση με αυτό που αναμένεται σήμερα, λόγω ενός ψυχρότερου από τον μέσο όρο χειμώνα, σε συνδυασμό με μείωση των υπόλοιπων παραδόσεων φυσικού αερίου από τη Ρωσία, υπολογίζει ότι η ΕΕ θα πρέπει να είναι σε θέση να ολοκληρώσει τη χειμερινή περίοδο (Μάρτιος 2024) στο 47% της εκτιμώμενης ικανότητας αποθήκευσης αερίου. Από ιστορική άποψη, αυτό θα εξακολουθούσε να είναι ένα σχετικά υγιές επίπεδο αποθήκευσης, αλλά δεν αποκλείει κάποια πιθανή ανοδική πίεση στις τιμές.