Δεν υπάρχει αμφιβολία ότι η απόδοση των μετοχών «Magnificent Seven», δηλαδή των επτά μεγαλύτερων τεχνολογικών κολοσσών παγκοσμίως, τους τελευταίους μήνες, και μάλιστα χρόνια, είναι τεράστια. Και όπως επισημαίνει και η Deutsche Bank, σε νέα ανάλυσή της, έχει επηρεάσει σε μεγάλο βαθμό το μακροοικονομικό περιβάλλον.

Χωρίς την κυριαρχία τους, το χρηματιστήριο των ΗΠΑ και το παγκόσμιο κλίμα θα έμοιαζαν πολύ διαφορετικά, ενώ οι μελλοντικές τους επιδόσεις πιθανότατα θα επηρεάσουν την πλειονότητα των παγκόσμιων περιουσιακών στοιχείων σε κάποιο, ή σε μεγάλο βαθμό, στο μέλλον.

Επενδυτές: Τελικά τούς τρομάζει η πιθανότητα ύφεσης;

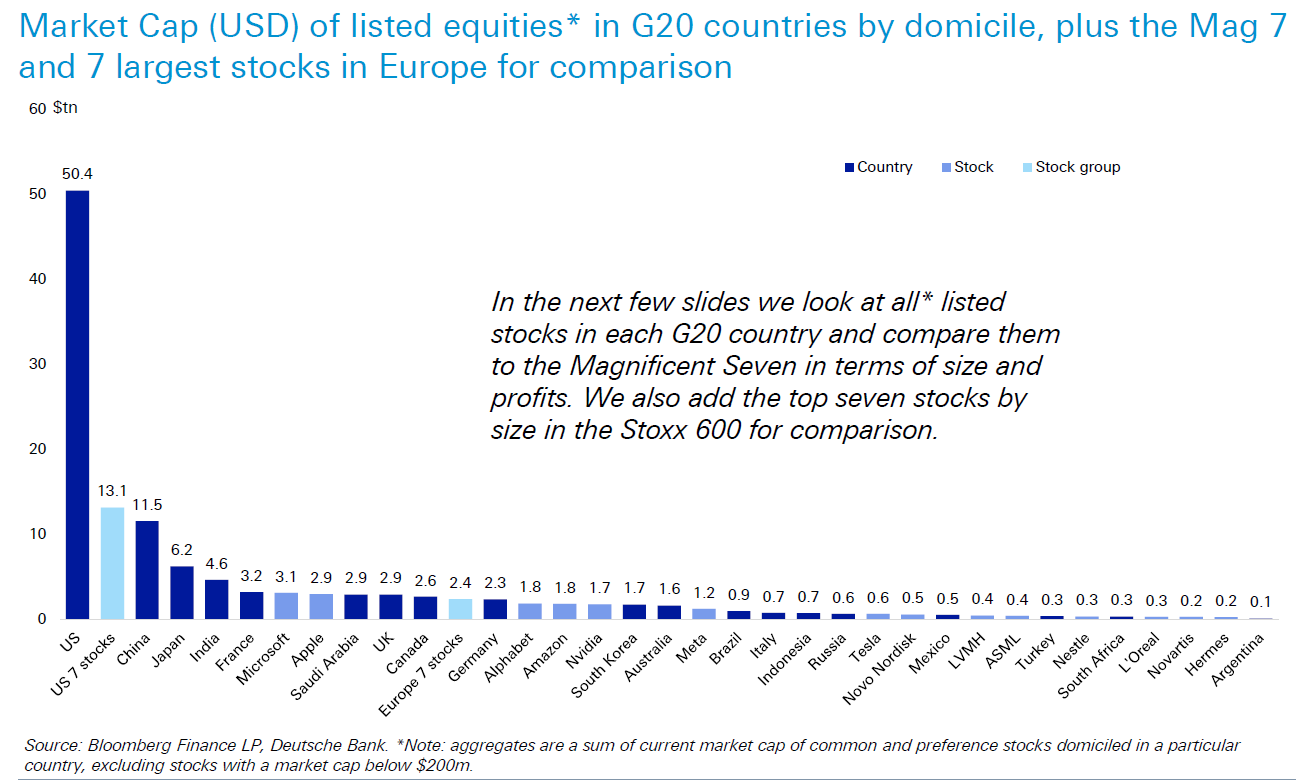

Σύμφωνα με την Deutsche Bank, η άνοδος των Mag 7 έχει καταστήσει τον S&P 500 ως τον πιο συγκεντρωμένο δείκτη, τουλάχιστον τα τελευταία 100 χρόνια. Ίσως από τη φούσκα του 1929 να μην έχουν τόσο λίγες μετοχές τόσο υψηλές σταθμίσεις στη συνολική αγορά. Και ξεπερνά κατά πολύ τις αγορές των περισσότερων χωρών του G20.

Είναι βιώσιμη η κυριαρχία του τεχνολογικού κλάδου;

Οι επενδυτικές τάσεις έρχονται και παρέρχονται και οι σταθμίσεις τομέων αλλάζουν με την πάροδο του χρόνου. Αλλά κατά την Deutsche Bank, είτε πιστεύει κανείς ότι πρόκειται για μια συναρπαστική επενδυτική περίπτωση είτε είναι πολύ υπερτιμημένες, ένα είναι σίγουρο: είναι αδύνατο σε οποιαδήποτε κατηγορία περιουσιακών στοιχείων να αγνοηθεί η επιρροή τους.

Η ιστορία, ίσως δώσει όμως και έναν οδηγό για το πως θα κινηθεί ο κλάδος, δεδομένου του ότι η JP Morgan, σε πρόσφατο σημείωμα της, προσπάθησε να καταδείξει τις ομοιότητες της σημερινής εποχής με εκείνες που προηγήθηκαν του τεχνολογικού κραχ στις αρχές της δεκαετίας του 2000, δηλαδή όταν έσκασε η «φούσκα των dot com».

Σε μια παρόμοια παρατήρηση με την Deutsche Bank, η JP Morgan διαπίστωσε ότι η κλαδική κατανομή των σημερινών 10 μεγαλύτερων μετοχών με βάση την κεφαλαιοποίηση της αγοράς είναι χειρότερη από εκείνη της περιόδου της φούσκας των dot com, όταν η τεχνολογία κυριαρχούσε υπέρμετρα στην αγορά.

«Δεδομένης της φύσης του μεγέθους των πρόσφατων ράλι, καθώς και των ακραίων επενδύσεων στις μετοχές», η JP Morgan αναμένει να υπάρξει σημαντική διόρθωση στην αγορά. Άλλωστε, οι εξαιρετικά εκτεταμένες αποτιμήσεις συνήθως σηματοδοτούν ότι η συγκέντρωση της αγοράς φτάνει στα όριά της, τονίζει η JP Morgan.

Πότε θα σκάσει η «φούσκα»

Αναζητώντας όμως τα όρια αντοχής των υψηλών αποτιμήσεων, έρχεται η Capital Economics και θεωρεί ότι ακόμη δεν δοκιμάζονται επικίνδυνα. Αυτό δεν σημαίνει ότι δεν είναι «φούσκα» ο τεχνολογικός κλάδος, καθώς οι αποτιμήσεις «τρέχουν» με βάση τον ενθουσιασμό που κυριαρχεί για τα μελλοντικά κέρδη, ωστόσο, τα περιθώρια είναι ακόμη μεγάλα.

Σύμφωνα με την Capital Economics, η αποτίμηση των Mag 7 δεν είναι ακόμη στα επίπεδα που είχε παρατηρηθεί όταν έσκασε η «φούσκα των dot com». Υπενθυμίζει μάλιστα ότι το άτυπο γκρουπ έχει τιμή ανά μελλοντικά εκτιμώμενα κέρδη (Forward P/E) λίγο πάνω από το 20, ενώ στη φούσκα του 1999, ο εν λόγω δείκτης ήταν σχεδόν στο 25.

Επίσης, υπάρχει μια σημαντική διαφορά μεταξύ των εταιρειών του τώρα σε σύγκριση με εκείνες στα τέλη της δεκαετίας του ’90: οι σημερινές τεχνολογικές εταιρείες έχουν δυσθεώρητα κέρδη και έσοδα ενώ οι επιχειρήσεις της φούσκας Dot.com δεν είχαν.

![Εξοχικές κατοικίες: Ακριβό το τ.μ. σε Μύκονο, Σαντορίνη και Πάρο [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/08/exo.jpg)