Δύσκολη συνεδρίαση χτες στο ελληνικό χρηματιστήριο, το οποίο επαναπροσέγγισε τις 2.200 μονάδες.

Αρχικά το κλίμα χάλασε η επιφυλακτικότητα του οίκου Standard & Poor’s που κατέβασε πολύ τον πήχη της ανάπτυξης της ελληνικής οικονομίας, στο 1,7%, μάλιστα, από 2,3%.

Ουσιαστικά μιλάμε για 0,6 ποσοστιαίες μονάδες διαφορά, ή αλλιώς η νέα εκτίμηση είναι περίπου 25% χαμηλότερη από την προηγούμενη.

Δεν είναι λίγο, αν αναλογιστεί κανείς ότι η ενεργειακή διαταραχή διαρκεί δύο μήνες.

Εάν δηλαδή διαρκέσει, όπως όλα δείχνουν, περισσότερο;

——–

Το δεύτερο μέτωπο

Το δεύτερο μέτωπο που είχε να διαχειριστεί το ελληνικό χρηματιστήριο ήταν η απόφαση των Ηνωμένων Αραβικών Εμιράτων να αποχωρήσουν από τον ΟΠΕΚ.

Η δημοσιοποίηση της απόφασης προκάλεσε κάποιες αναταραχές στις αγορές, οι οποίες όμως στη συνέχεια είδαν την άλλη… πλευρά της απόφασης, με το ελληνικό χρηματιστήριο να μην προλαβαίνει τη δεύτερη «ανάγνωση».

Διότι το timing της απόφασης του Αμπού Ντάμπι μόνο τυχαίο δεν θεωρείται. Τουναντίον μάλιστα, δείχνει τάσεις… αυτονόμησης από τις αποφάσεις του καρτέλ.

Και σας θυμίζω εδώ ότι ο Αμερικανός πρόεδρος εδώ και καιρό βάζει στο στόχαστρο τον ΟΠΕΚ για τις υψηλές τιμές πετρελαίου, συνδέοντας μάλιστα την ενεργειακή πολιτική των χωρών του Κόλπου με την αμερικανική στρατιωτική προστασία.

——-

Ενώνει τα «κομμάτια» η Γκίλφοϊλ

Λίγο πριν, η πρέσβειρα των ΗΠΑ στην Ελλάδα Κίμπερλι Γκίλφοϊλ, η οποία είναι πολύ πιο «δραστήρια» από ότι αρχικά είχαν εκτιμήσει οι… επαΐοντες, αναδείκνυε την 20ετή συμφωνία μεταξύ Αλβανίας, Venture Global και Aktor LNG USA για προμήθεια αμερικανικού LNG, ύψους 6 δισ. δολαρίων.

Η Ουάσιγκτον δίνει σαφές στίγμα για τον ρόλο της στην περιοχή.

Η ίδια, μέσω ανάρτησης της στο Χ, έβαλε και τον γεωπολιτικό τόνο, συνδέοντας τη συμφωνία με την ενεργειακή ατζέντα του Ντόναλντ Τραμπ και στέλνοντας μήνυμα συνεργασίας από κοινού με τον Έντι Ράμα.

Σύμφωνα με την Αμερικανίδα πρέσβειρα Κίμπερλι Γκίλφοϊλ, η συμφωνία έχει ιστορική σημασία για τη Νοτιοανατολική Ευρώπη, ενισχύοντας την ενεργειακή ασφάλεια και τη διασύνδεση της περιοχής.

Ανοίγει τη «βεντάλια» ο Εξάρχου

Είναι σαφές ότι ο Αλέξανδρος Εξάρχου, πρόεδρος και CEO του Ομίλου AKTOR δεν κάθεται με σταυρωμένα χέρια…

Κοιτάζει να αδράξει όλες τις ευκαιρίες που ανοίγονται στο LNG επιδιώκοντας αφενός την ενδυνάμωση των νέων επιχειρηματικών δραστηριοτήτων του Ομίλου και αφετέρου την περαιτέρω διαφοροποίηση του χαρτοφυλακίου του.

Κι έπεται και συνέχεια…

————–

Τι παίζει με AKTOR και ΔΕΠΑ Εμπορίας

Πέραν όμως των παραπάνω, οι μυημένοι στην ενέργεια θα θυμάστε ότι στις αρχές Νοεμβρίου οι εταιρείες AKTOR και ΔΕΠΑ Εμπορίας συνέπραξαν στον τομέα του υγροποιημένου φυσικού αερίου συστήνοντας την εταιρεία ATLANTIC SEE LNG.

Στην εταιρεία αυτή το 60% κατέχει η AKTOR και το 40% η ΔΕΠΑ Εμπορίας.

Τα χθεσινά δύο deals του Ομίλου Εταιρειών AKTOR στην Αλβανία μέσω δύο θυγατρικών του εταιρειών δείχνουν και μία αυτόνομη πορεία του στον τομέα του LNG.

Πάντως, έγκυρες πηγές ούτε διαψεύδουν αλλά ούτε κι επιβεβαιώνουν πώς οι δύο εταίροι της ATLANTIC SEE LNG λύνουν τη σχέση τους και την κοινή τους πορεία…

Η αλήθεια είναι βέβαια, όπως μου σχολίαζαν, άλλοι παράγοντες της αγοράς πώς οι δύο εταίροι έχουν διαφορετική αναπτυξιακή στρατηγική…

—–

Τα πλάνα Ξιφαρά

Οι δύο εταιρείες, λοιπόν, συνεχίζουν, όπως και να χει – δηλαδή ανεξάρτητα από το αν θα κρατήσουν ή θα λύσουν τη συμφωνία τους στην ATLANTIC – τα επενδυτικά τους σχέδια.

Η ΔΕΠΑ Εμπορίας, μαθαίνω ότι, μέχρι το τέλος του καλοκαιριού θα λάβει την επενδυτική απόφαση για την μονάδα ηλεκτροπαραγωγής στη Λάρισα.

Επίσης τις επόμενες εβδομάδες στο πλαίσιο της επένδυσης του CCGT ολοκληρώνει τον διαγωνισμό για την επέκταση της γραμμής υπερυψηλής τάσης των 400 kV.

Και βέβαια, ο CEO Κωνταντίνος Ξιφαράς δεν κάθεται με σταυρωμένα χέρια… Έχει κι άλλα σχέδια…

———

Ανοίγει τον «κύκλο» η Πειραιώς

Στα δικά μας τώρα, αύριο ανοίγει και ο κύκλος ανακοινώσεων οικονομικών αποτελεσμάτων πρώτου τριμήνου 2026 για τις ελληνικές τράπεζες, με τις διοικήσεις να διατηρούν θετικό τόνο παρά το σύνθετο γεωπολιτικό περιβάλλον.

Τον «χορό» ανοίγει η Τράπεζα Πειραιώς στις 30 Απριλίου. Ακολουθούν η Eurobank στις 7 Μαΐου, η Εθνική Τράπεζα στις 8 Μαΐου και η Alpha Bank στις 28 Μαΐου.

Από τις μη συστημικές τράπεζες, η Optima bank θα ανακοινώσει αποτελέσματα στις 12 Μαΐου, η Τράπεζα Κύπρου στις 11 Μαΐου και η CrediaBank στις 21 Μαΐου.

Τα αποτελέσματα θα είναι εξαιρετικά, για όλες τις μορφές, αλλά το σημαντικότερο είναι τα calls με αναλυτές και επενδυτές, καθώς θα δοθούν και τα πρώτα hints για τη συνέχεια της χρονιάς.

Μιας χρονιάς δύσκολης, όπως γνωρίζουμε όλοι.

————————-

Το «καρφί» Καραβία

Βέβαια, ο διευθύνων σύμβουλος της Eurobank, Φωκίων Καραβίας, από το βήμα της γενικής συνέλευσης των μετόχων, έδωσε το πρώτο στίγμα.

Αλλά το σημαντικότερο ήταν το μήνυμα που έδωσε ένθεν και ένθεν.

Όπως σημείωσε, η Ελλάδα μπαίνει σε αυτή τη φάση των διεθνών αναταράξεων με ισχυρή δημοσιονομική βάση και ένα τραπεζικό σύστημα που έχει «χτίσει» αντοχές.

Δεν έλειψαν και οι αιχμές για τις φωνές που ζητούν πιο χαλαρή πολιτική, με τον ίδιο να επισημαίνει ότι τέτοιες προσεγγίσεις συχνά δοκιμάζονται, και δεν αντέχουν, όταν αλλάζει το κλίμα.

————-

«Ζεστό» ενδιαφέρον για το πράσινο ομόλογο

Σε αυτό το κλίμα, η Alpha Bank βγήκε στις αγορές με ένα πράσινο ομόλογο και… βρήκε ισχυρή ανταπόκριση.

Η ζήτηση ξεπέρασε κάθε προσδοκία, με το βιβλίο προσφορών να φτάνει πάνω από τα 2,25 δισ. ευρώ.

Η τράπεζα άντλησε τελικά 600 εκατ. ευρώ, υπερβαίνοντας τον αρχικό στόχο των 500 εκατ. ευρώ.

Η έντονη επενδυτική ζήτηση οδήγησε και σε βελτιωμένη τιμολόγηση, με την απόδοση να διαμορφώνεται κοντά στο 3,84%, χαμηλότερα από τις αρχικές εκτιμήσεις.

—————–

Κρατά τα 18 δισ. η Coca-Cola

Από την άλλη, από τις λίγες «βαριές» του FTSE 25 που εξακολουθούν να μετρούν διψήφιες απώλειες από την έναρξη του πολέμου, η Coca-Cola HBC κατάφερε χτες και έδωσε κάποιες στηρίξεις στην αγορά.

Η εισηγμένη κρατά την αποτίμησή της πάνω από τα 18 δισ. ευρώ, δείχνοντας ανθεκτικότητα, ακόμη κι αν η μετοχή δεν έχει ακολουθήσει τον ρυθμό ανάκαμψης άλλων blue chips.

Στο μέτωπο των αναλυτών, όμως υπάρχει διχασμός.

Η συναίνεση δίνει σύσταση “hold”, με τις απόψεις να κινούνται από overweight (Morgan Stanley) έως και strong sell (Kepler), ενώ άλλοι οίκοι κρατούν ουδέτερη στάση.

Η μετοχή κινείται σε εύρος 52 εβδομάδων μεταξύ 44,37 και 65,93 δολαρίων, με τις αποτιμήσεις να αντικατοπτρίζουν ένα πιο προσεκτικό positioning της αγοράς, παρά την ισχυρή παρουσία και τα σχετικά ισορροπημένα θεμελιώδη.

————–

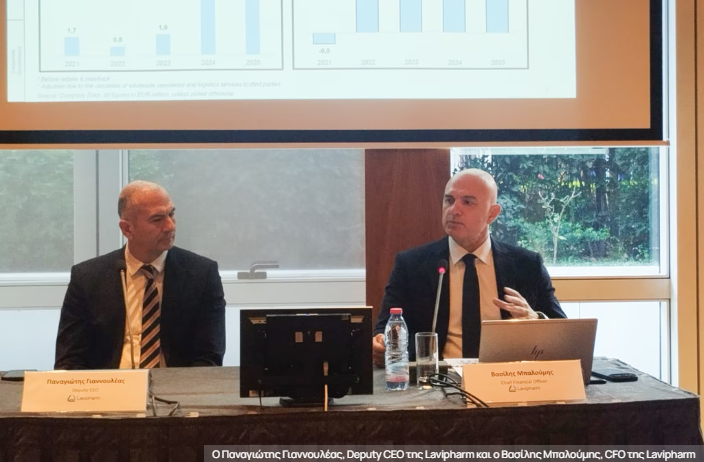

Ανεβάζει ρυθμούς η Lavipharm

Έντονη κινητικότητα καταγράφηκε το τελευταίο διήμερο στη μετοχή της Lavipharm, επιβεβαιώνοντας στην πράξη πόσο καθοριστική είναι η «ορατότητα» για τους επενδυτές που αναζητούν ισχυρά stories.

Είναι ενδεικτικό ότι στη χθεσινή συνεδρίαση διακινήθηκαν πάνω από 823 χιλ. τεμάχια, πολλαπλάσια του μέσου ημερήσιου όγκου, με τη μετοχή να καταγράφει άλμα άνω του 5,5%, δείχνοντας ότι η αγορά αρχίζει να προεξοφλεί εξελίξεις.

Δεν πέρασαν και απαρατήρητα τα πακέτα που διακινήθηκαν και αφορούσαν συνολικά το 0,23% του μετοχικού κεφαλαίου.

Πού εστιάζουν οι αγοραστές

Το ενδιαφέρον εστιάζεται στους στόχους που έχει θέσει η διοίκηση για υπερδιπλασιασμό πωλήσεων έως το 2029, πάνω από τα 140 εκατ. ευρώ, από περίπου 70 εκατ. το 2025, με «καύσιμο» τόσο την οργανική ανάπτυξη όσο και εξαγορές.

Καταλύτες θεωρούνται η διεθνής επέκταση του Bataoctin και η ταχεία ανάπτυξη της φαρμακευτικής κάνναβης, αλλά στο κάδρο πλέον είναι και άλλος καταλύτης.

Δεν έχει ακόμη αποτυπωθεί πλήρως στους στόχους, αλλά η απόκτηση της παραγωγής του Durogesic, από μόνη της αλλάζει την «πίστα».

Με έσοδα 37 εκατ. ευρώ και σημαντικά υψηλότερα περιθώρια από τον μέσο όρο της εταιρείας, το deal (που «κλείδωσε» σε αποτίμηση περίπου 1x EV/EBITDA) αναμένεται να ολοκληρωθεί εντός του πρώτου εξαμήνου του 2026, ενώ σε δεύτερη φάση η μεταφορά παραγωγής στην Ελλάδα μπορεί να εκτοξεύσει περαιτέρω την κερδοφορία.

Και όπως είπε η διοίκηση, το scouting για αντίστοιχες κινήσεις συνεχίζεται.

Θυμίζω εδώ ότι η εταιρεία έχει ήδη προχωρήσει και σε ουσιαστική απομόχλευση, αφήνοντας πίσω της τα βαρίδια του παρελθόντος.