Όπως έγραψα την περασμένη εβδομάδα, οι συγκρούσεις σχετικά με τον τρόπο προσαρμογής των εξωτερικών ανισορροπιών επαναλαμβάνονται περίπου κάθε δύο δεκαετίες από τη δεκαετία του 1980. Θα έπρεπε να είχα προσθέσει και τις δεκαετίες του 1920 και του 1960. Η τελευταία έληξε με την κατάρρευση του συστήματος του Bretton Woods των σταθερών αλλά προσαρμόσιμων συναλλαγματικών ισοτιμιών και, τελικά, με έναν κόσμο κυμαινόμενων ισοτιμιών (εκτός από την Ευρωζώνη). Η πρώτη δεκαετία έληξε με μια παγκόσμια οικονομική ύφεση και έναν παγκόσμιο πόλεμο και, μεταξύ άλλων, με τη δημιουργία του συστήματος του Μπρέτον Γουντς το 1944. Ένα από τα αποτελέσματά της ήταν η γέννηση του ΔΝΤ, του οποίου η αποστολή είναι να βοηθά στη διαχείριση τέτοιων ανισορροπιών σήμερα.

Γιατί η διαχείριση των ανισορροπιών του παγκόσμιου ισοζυγίου πληρωμών είναι τόσο δύσκολη και τόσο σημαντική; Η σύντομη απάντηση είναι ότι βρίσκονται στο σταυροδρόμι σχεδόν όλων των σημαντικών θεμάτων της παγκόσμιας οικονομίας και πολιτικής: εθνική ισχύς, πλήρης απασχόληση, βιομηχανική δύναμη, χρηματοπιστωτική σταθερότητα, δημοσιονομικές και νομισματικές πολιτικές και διαχείριση των συναλλαγματικών ισοτιμιών. Εν ολίγοις, διαμορφώνουν ένα μεγάλο μέρος των διεθνών σχέσεων.

Βρισκόμαστε πλέον σε μια «νεομερκαντιλιστική» εποχή. Η μερκαντιλιστική περίοδος του 17ου και 18ου αιώνα — μια εποχή κατά την οποία τα εμπορικά πλεονάσματα θεωρούνταν δείκτης οικονομικής ισχύος — ήταν επίσης μια περίοδος συνεχών πολεμικών συγκρούσεων. Σήμερα, καθώς ο πρόεδρος των ΗΠΑ συναντάται με τον ηγέτη της Κίνας, τα εξωτερικά ισοζύγια αποτελούν και πάλι ισχυρή πηγή τριβών.

Οι δεκαετίες του 1920 και του 1930 αποτέλεσαν ένα παραδειγματικό μάθημα για το πώς όλα μπορούν να πάνε εντελώς στραβά. Μετά τον Α΄ Παγκόσμιο Πόλεμο, οι ΗΠΑ έγιναν η κυρίαρχη οικονομική δύναμη παγκοσμίως και η κύρια πιστώτρια χώρα. Αυτό δημιούργησε οικονομική και χρηματοπιστωτική ευπάθεια στις χώρες-εταίρους. Το Ηνωμένο Βασίλειο επανήλθε στον κανόνα του χρυσού με την προπολεμική ισοτιμία το 1925. Το αποτέλεσμα ήταν ο αποπληθωρισμός. Εν μέρει για να το βοηθήσει, η Ομοσπονδιακή Τράπεζα των ΗΠΑ, υπό την επιρροή του Μπέντζαμιν Στρονγκ, επικεφαλής της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης, χαλάρωσε τη νομισματική πολιτική το 1927. Αυτό στη συνέχεια διεύρυνε τη φούσκα της αμερικανικής χρηματιστηριακής και χρηματοπιστωτικής αγοράς. Η κατάρρευση ήρθε το 1929, ο δασμολογικός νόμος Smoot-Hawley το 1930 και, εν μέσω της Μεγάλης Ύφεσης, η ανάδειξη του Αδόλφου Χίτλερ σε καγκελάριο της Γερμανίας το 1933.

Η ιστορία είναι μοναδικά τρομακτική. Αλλά έχει και μεταγενέστερες επιπτώσεις.

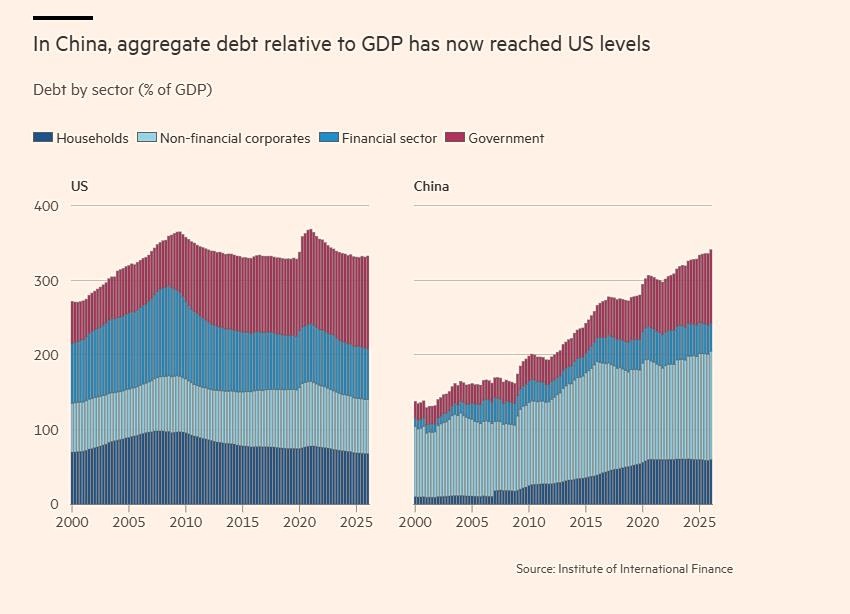

Ένας λόγος είναι ότι οι χώρες με πλεόνασμα δεν βρίσκονται σε τόσο κυρίαρχη θέση όσο θα μπορούσε κανείς να υποθέσει. Μια πηγή αδυναμίας είναι ότι θα υποστούν πιέσεις (εξωτερικές και εσωτερικές) να επεκτείνουν την εγχώρια ζήτηση (όπως συνέβη στις ΗΠΑ τη δεκαετία του 1920) και έτσι να μειώσουν τη αποπληθωριστική πίεση στους εταίρους τους. Ακριβώς αυτό συνέβη στην Ιαπωνία τη δεκαετία του 1980 και στην Κίνα μετά την χρηματοπιστωτική κρίση του 2007-09. Και στις δύο περιπτώσεις, το αποτέλεσμα ήταν μια μη βιώσιμη φούσκα ακινήτων, η οποία στη συνέχεια έσκασε όπως ήταν αναμενόμενο.

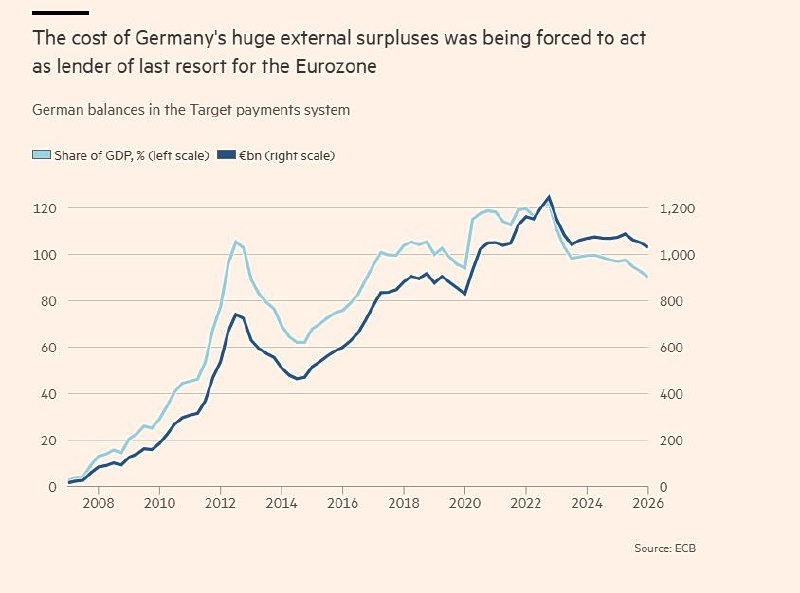

Η Γερμανία βρέθηκε σε μια παρόμοια κατάσταση κατά τη διάρκεια της κρίσης της ευρωζώνης. Ωστόσο, στο πλαίσιο της νομισματικής ένωσης, η επιλογή της ήταν είτε να χρηματοδοτήσει τις χώρες που επλήγησαν από την κρίση είτε να αφήσει το ενιαίο νόμισμα να διαλυθεί. Επέλεξε το πρώτο, εν μέρει μέσω των λεγόμενων «ισοζυγίων-στόχων» εντός της νομισματικής ένωσης: η Bundesbank έγινε ένας γιγαντιαίος πιστωτής.

Το συμπέρασμα είναι ότι οι χώρες με έλλειμμα, αν και φαινομενικά βρίσκονται σε πιο αδύναμη θέση, διαθέτουν κι αυτές δύναμη. Ναι, η πίστωση προς αυτές μπορεί να διακοπεί. Ωστόσο, χώρες με διαρθρωτικά πλεονάσματα αποταμιεύσεων έναντι επενδύσεων και, κατά συνέπεια, εξωτερικά πλεονάσματα (όπως η Κίνα, η Γερμανία και η Ιαπωνία) έχουν οικοδομήσει τις οικονομίες τους γύρω από την υπερπροσφορά εμπορεύσιμων αγαθών και υπηρεσιών. Η ξαφνική απώλεια αυτών μπορεί να προκαλέσει ύφεση. Οι ηθικολόγοι στις χώρες με πλεόνασμα διαμαρτύρονται για τη σπατάλη των χωρών με έλλειμμα. Ωστόσο, τις χρειάζονται.

Η δυσκολία έγκειται στο να βρεθούν χώρες με έλλειμμα που δεν είναι απλώς επαρκώς φερέγγυες, αλλά και σε επαρκώς μεγάλη κλίμακα. Πολλές αναδυόμενες και αναπτυσσόμενες χώρες έχουν δοκιμάσει το δανεισμό μεγάλης κλίμακας. Ωστόσο, στη συνέχεια, αναγκάστηκαν ως επί το πλείστον να δανειστούν σε υποχρεώσεις εκφρασμένες σε ξένο νόμισμα. Αυτό είναι επικίνδυνο για αυτές, διότι, σε περίπτωση κρίσης, οι κεντρικές τράπεζές τους δεν μπορούν να δημιουργήσουν τα χρήματα που επιθυμούν οι πιστωτές: επομένως, χρειάζονται έναν εξωτερικό σωτήρα. Δυστυχώς, το ΔΝΤ δεν είναι πάντα σε θέση να αναλάβει αυτό το ρόλο.

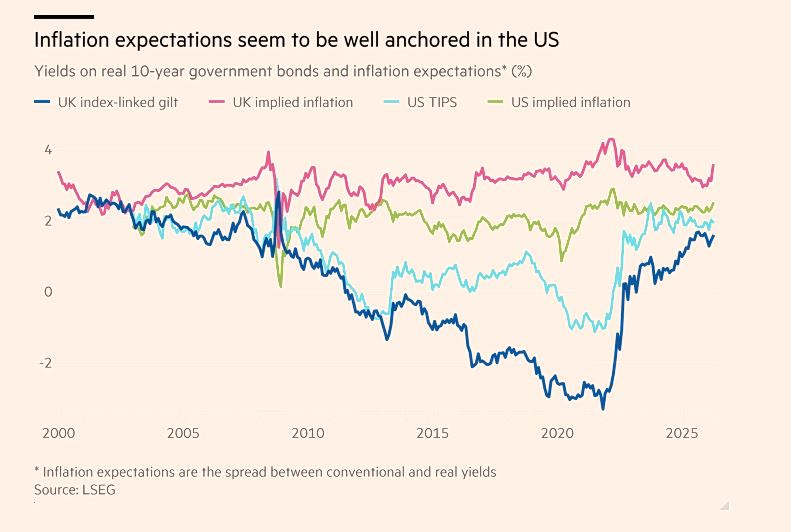

Έτσι, αφού η κρίση της Ευρωζώνης κατέστρεψε την πιστοληπτική ικανότητα των χωρών με έλλειμμα, οι κυρίαρχες χώρες με έλλειμμα έχουν γίνει οι ΗΠΑ και (σε πολύ μικρότερο βαθμό) το Ηνωμένο Βασίλειο, οι οποίες (μέχρι στιγμής) μπορούν να δανείζονται ελεύθερα στο δικό τους νόμισμα. Στην πράξη, οι ΗΠΑ έχουν γίνει ο κυρίαρχος εξισορροπητής του παγκόσμιου ισοζυγίου πληρωμών: τα ελλείμματα τους αντισταθμίζουν τα πλεονάσματα αλλού.

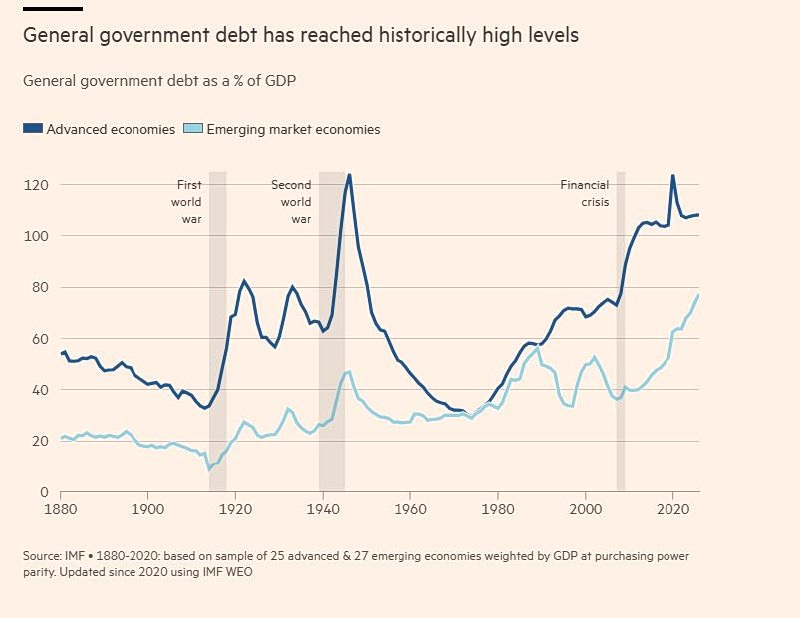

Ωστόσο, οι χώρες με έλλειμμα τείνουν να παρουσιάζουν δύο προβληματικά χαρακτηριστικά: μεγάλη αύξηση του εσωτερικού χρέους και αποδυνάμωση της παραγωγής εμπορεύσιμων αγαθών (και υπηρεσιών). Αυτό δημιουργεί στη συνέχεια πολιτικά προβλήματα στο εσωτερικό. Σήμερα, τα προβλήματα αυτά επικεντρώνονται στις ΗΠΑ. Η προεδρία του Ντόναλντ Τραμπ, οι επιθετικοί δασμολογικοί πόλεμοι που διεξάγει και οι προσπάθειες του Σκοτ Μπέσεντ, υπουργού Οικονομικών, να διατηρήσει τη παγκόσμια ζήτηση για ομόλογα του αμερικανικού Δημοσίου είναι όλα συμπτώματα αυτών των δυσκολιών. Το ίδιο ισχύει και για τη διάχυτη χρηματοοικονομική ευπάθεια που επισημαίνουν οι ανησυχούντες παρατηρητές.

Το βασικό σημείο, όπως επέμενε ο Τζον Μέιναρντ Κέινς, είναι ότι καμία από αυτές τις προκλήσεις δεν θα αντιμετωπιστεί αυτόματα από τις αγορές, εν μέρει επειδή οι χρηματοπιστωτικές αγορές είναι εξαιρετικά ευάλωτες και εν μέρει επειδή οτιδήποτε επηρεάζει και αντανακλά την εγχώρια και παγκόσμια ευημερία αποτελεί πάντα αντικείμενο πολιτικής εξουσίας. Έτσι ήταν πάντα: ακόμη και ο 19ος αιώνας, που ήταν η εποχή του laissez-faire, ήταν επίσης μια εποχή αυτοκρατοριών.

Αν η εποχή του φιλελεύθερου καπιταλισμού έχει πλέον τελειώσει, κάτι πρέπει να την αντικαταστήσει που να μην ανατινάξει και αυτό την παγκόσμια οικονομία. Προς το παρόν, ωστόσο, βρισκόμαστε σε μια πορεία προς χρηματοπιστωτικές κρίσεις που σχετίζονται εν μέρει με την επίμονη εμμονή των ανισορροπιών και με τους μοναδικούς και, κατά τη γνώμη μου, μη βιώσιμους ρόλους των ΗΠΑ (και του Ηνωμένου Βασιλείου) ως εξισορροπητών του παγκόσμιου συστήματος. Τελικά, αυτό θα αλλάξει και πρέπει να αλλάξει. Πώς θα συμβεί αυτό, δεν το γνωρίζουμε ακόμη

![Ακίνητα: Οι περιοχές «πρωταθλητές» στο ράλι των τιμών [πινακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita-1024x655-2.jpg)

![ΗΠΑ: Ο πόλεμος στο Ιραν ανεβάζει τον πληθωρισμό και προκαλεί πονοκέφαλο στον Τραμπ [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/04/2026-04-29T115533Z_1242181967_RC2RWKAXU6AQ_RTRMADP_5_USA-TRUMP-MEDIA-LITIGATION.jpg)

![Πλειστηριασμοί: Στο «σφυρί» πάνω από 11.500 ακίνητα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/05/ot_auctions_housing.png)