Σε αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Deutsche Bank, καθώς επιβεβαίωσε τα ισχυρά θεμελιώδη και το υποστηρικτικό οικονομικό περιβάλλον.

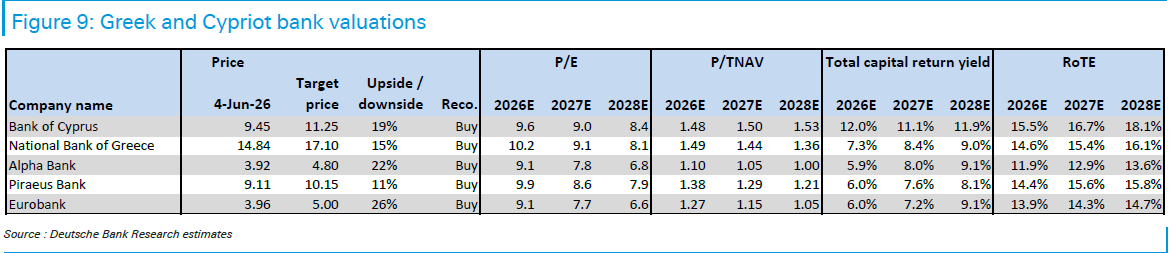

Ειδικότερα, για την Alpha Bank η νέα τιμή στόχος είναι στα 4,80 ευρώ, από 4,45 ευρώ προηγουμένως, για την Κύπρου στα 11,25 ευρώ, από 10,40 ευρώ, για την Πειραιώς στα 10,15 ευρώ, από 8,95 ευρώ, για τη Eurobank στα 5 ευρώ, από 4,35 ευρώ, και για την Εθνική στα 17,10 ευρώ, από 15,95 ευρώ.

Ισχυρές προοπτικές για τις ελληνικές τράπεζες

Σύμφωνα με την Deutsche Bank, οι ελληνικές και κυπριακές τράπεζες εξακολουθούν να προσφέρουν σημαντικά περιθώρια ανόδου, με τον κλάδο να συνεχίζει να επιδεικνύει ισχυρή δυναμική παρά το αβέβαιο διεθνές περιβάλλον και τις γεωπολιτικές προκλήσεις.

Σύμφωνα με την ανάλυση της γερμανικής τράπεζες, οι τράπεζες στην Ελλάδα και την Κύπρο επωφελούνται από ένα μακροοικονομικό περιβάλλον που εμφανίζεται πιο ανθεκτικό και προσανατολισμένο στην ανάπτυξη σε σύγκριση με πολλές άλλες ευρωπαϊκές οικονομίες.

Ισχυρή πιστωτική επέκταση και ανθεκτική κερδοφορία

Η Deutsche Bank επισημαίνει ότι η πιστωτική επέκταση παραμένει ιδιαίτερα ισχυρή, με αιχμή του δόρατος τη διψήφια αύξηση των εταιρικών χορηγήσεων. Η εξέλιξη αυτή δημιουργεί, όπως αναφέρει, ανοδικούς κινδύνους για τους υφιστάμενους στόχους των τραπεζών.

Παράλληλα, η σταθεροποίηση των καθαρών επιτοκιακών περιθωρίων (NIMs) στηρίζει τις προοπτικές των καθαρών εσόδων από τόκους, ενώ η επιτάχυνση των προμηθειών ενισχύει περαιτέρω τα συνολικά έσοδα.

Επίσης, η Deutsche Bank τονίζει επίσης ότι οι ελληνικές και κυπριακές τράπεζες διαθέτουν από τα καλύτερα επίπεδα λειτουργικής αποδοτικότητας στην Ευρώπη, ενώ η ποιότητα του ενεργητικού παραμένει ισχυρή και κινείται σε κανονικοποιημένα επίπεδα. Αυτό προσφέρει υψηλή ορατότητα στα κέρδη και αυξημένη ανθεκτικότητα απέναντι στις συνεχιζόμενες γεωπολιτικές αβεβαιότητες.

Παραμένουν φθηνές σε σχέση με τις ευρωπαϊκές τράπεζες

Παρά τα ισχυρά θεμελιώδη μεγέθη και την υπεραπόδοση των τελευταίων ετών, η Deutsche Bank σημειώνει ότι οι ελληνικές και κυπριακές τράπεζες εξακολουθούν να διαπραγματεύονται με σημαντικό discount έναντι του ευρωπαϊκού τραπεζικού κλάδου.

Κατά την εκτίμηση της, η υποτίμηση αυτή οφείλεται εν μέρει στις μνήμες της χρηματοπιστωτικής κρίσης των προηγούμενων ετών, αλλά και στην αμφιθυμία των επενδυτών ως προς το αν οι συγκεκριμένες αγορές πρέπει να αντιμετωπίζονται ως αναπτυγμένες ή αναδυόμενες.

Ωστόσο, η συνεχής ενίσχυση των κεφαλαίων των τραπεζών επιτρέπει υψηλότερες διανομές μερισμάτων και προγράμματα επαναγοράς ιδίων μετοχών, ενώ η διατηρήσιμη αναπτυξιακή πορεία αναμένεται να οδηγήσει σε περαιτέρω αναβάθμιση των αποτιμήσεων.

Όπως αναφέρει η Deutsche Bank, οι ελληνικές και κυπριακές τράπεζες αποτελούν ελκυστική επενδυτική επιλογή για όσους αναζητούν συνδυασμό αξίας και ανάπτυξης.

Κορυφαία επιλογή η Eurobank

Παρά τη σημαντική άνοδο που έχουν ήδη καταγράψει οι τραπεζικές μετοχές, η Deutsche Bank διατηρεί σύσταση «Buy» για όλες τις τράπεζες που καλύπτει στην Ελλάδα και την Κύπρο.

Η κορυφαία επιλογή του οίκου είναι η Eurobank, για την οποία δίνει τιμή-στόχο τα 5 ευρώ ανά μετοχή. Σύμφωνα με την ανάλυση, η τράπεζα αξιοποιεί αποτελεσματικά τη στρατηγική εξαγορών και συγχωνεύσεων (M&A), διαθέτει ανώτερο προφίλ κερδοφορίας και έχει τη δυνατότητα να συνεχίσει να υπερβαίνει τις εκτιμήσεις της αγοράς. Παρά τα χαρακτηριστικά αυτά, εξακολουθεί να αποτιμάται σε ελκυστικά επίπεδα.

Θετική παραμένει η στάση και για την Alpha Bank, με τιμή-στόχο τα 4,80 ευρώ ανά μετοχή. Η Deutsche Bank εκτιμά ότι η τράπεζα επωφελείται από τις ισχυρές λειτουργικές επιδόσεις και τη στρατηγική ανάπτυξης μέσω εξαγορών, ενώ η σχετικά ασθενής χρηματιστηριακή πορεία από την αρχή του έτους διατηρεί ελκυστική την αποτίμησή της.

Για την Πειραιώς, με τιμή-στόχο τα 10,15 ευρώ, ο οίκος αναφέρει ότι συνεχίζει να επιβεβαιώνει τη θεαματική λειτουργική της ανάκαμψη, προσφέροντας ελκυστική σχέση κινδύνου-απόδοσης.

Όσον αφορά την Εθνική, η Deutsche Bank δίνει τιμή-στόχο τα 17,10 ευρώ ανά μετοχή και αναγνωρίζει τις ισχυρές επιδόσεις και την πολύ ισχυρή κεφαλαιακή της θέση. Παρόλα αυτά, τη χαρακτηρίζει ως τη λιγότερο προτιμώμενη επιλογή μεταξύ των ελληνικών τραπεζών λόγω των υψηλότερων αποτιμητικών πολλαπλασιαστών.

Τέλος, η Bank of Cyprus, με τιμή-στόχο τα 11,25 ευρώ ανά μετοχή, συνεχίζει να παρουσιάζει σταθερά ισχυρά αποτελέσματα, ενώ, σύμφωνα με τη Deutsche Bank, διαθέτει σημαντικά περιθώρια να υπερβεί τους επιχειρηματικούς της στόχους τα επόμενα τρίμηνα.