Θετική παραμένει η στάση της UBS απέναντι στις ελληνικές τράπεζες, με την ελβετική τράπεζα να διατηρεί σύσταση «buy» για τον κλάδο, εκτιμώντας ότι οι τράπεζες συνεχίζουν να εμφανίζουν ισχυρές λειτουργικές επιδόσεις, ενώ υπάρχουν περιθώρια περαιτέρω αναβαθμίσεων στην κερδοφορία τους.

Στη σημερινή της ανάλυση, η UBS κάνει λόγο για ένα ιδιαίτερα ισχυρό ξεκίνημα στο 2026, επισημαίνοντας ότι οι βασικές τάσεις του πρώτου τριμήνου κινούνται εντός ή και πάνω από τους στόχους των διοικήσεων.

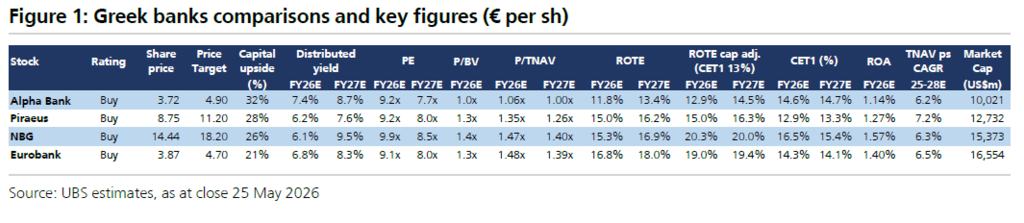

Οι τιμές στόχοι διαμορφώνονται στα 4,90 ευρώ για την Alpha Bank, στα 8,75 ευρώ για την Πειραιώς, στα 18,20 ευρώ για την Εθνική και στα 4,70 ευρώ για τη Eurobank, οι οποίες υποδηλώνουν περιθώριο ανόδου 21% έως 32%.

«Συντηρητικά» τα business plans των τραπεζών

Σύμφωνα με την UBS, τα αποτελέσματα του πρώτου τριμήνου επιβεβαιώνουν ότι οι ελληνικές τράπεζες βρίσκονται σε τροχιά επίτευξης των στόχων για το σύνολο της χρήσης, με ορισμένες μάλιστα να υπεραποδίδουν κυρίως στο σκέλος των εσόδων.

Προχώρησε μάλιστα σε ήπιες αναβαθμίσεις των εκτιμήσεων για τα κέρδη ανά μετοχή (EPS) για το 2026, με τη μεγαλύτερη αναβάθμιση να αφορά την Εθνική Τράπεζα, της οποίας οι προβλέψεις αυξήθηκαν κατά 5%, κυρίως λόγω ισχυρότερων εσόδων από trading.

Παράλληλα, η UBS αναβάθμισε κατά περίπου 5% και τις μεσοπρόθεσμες εκτιμήσεις της για την Εθνική, μετά τη συμφωνία bancassurance με την Allianz, την οποία χαρακτηρίζει ιδιαίτερα ελκυστική.

Όπως σημειώνει, τα επιχειρηματικά πλάνα των ελληνικών τραπεζών εξακολουθούν να δείχνουν συντηρητικά, αφήνοντας περιθώρια θετικών εκπλήξεων το επόμενο διάστημα.

Ισχυρή πιστωτική επέκταση και ανθεκτικά έσοδα

Η UBS υπογραμμίζει ότι η εταιρική πιστωτική επέκταση παρέμεινε ισχυρή ακόμη και σε ένα παραδοσιακά ασθενές εποχικά πρώτο τρίμηνο.

Η αύξηση των εταιρικών δανείων διαμορφώθηκε στο +3,9% σε τριμηνιαία βάση και +14,4% σε ετήσια βάση, με την Εθνική Τράπεζα να ξεχωρίζει, καταγράφοντας άνοδο 6,3% σε σχέση με το προηγούμενο τρίμηνο.

Ιδιαίτερη αναφορά γίνεται και στη Eurobank, η οποία, αξιοποιώντας το ισχυρό περιφερειακό της αποτύπωμα, εμφάνισε καλύτερη δυναμική στα καθαρά έσοδα από τόκους (NII), με αύξηση 2,6% σε τριμηνιαία βάση και 4% σε ετήσια βάση.

Η UBS σημειώνει ακόμη ότι τα περιθώρια επιτοκίου (NIMs) αρχίζουν να σταθεροποιούνται, με εξαίρεση την Τράπεζα Πειραιώς, όπου συνεχίστηκε η πίεση κατά το πρώτο τρίμηνο.

Την ίδια στιγμή, τα έσοδα από προμήθειες παρέμειναν ιδιαίτερα ισχυρά, με την Πειραιώς να καταγράφει αύξηση 32% σε ετήσια βάση και την Alpha Bank άνοδο 30%.

Οι εξαγορές ενισχύουν την κερδοφορία

Κεντρικό θέμα στην ανάλυση της UBS αποτελεί η στρατηγική εξαγορών των ελληνικών τραπεζών, η οποία, όπως επισημαίνει, λειτουργεί ενισχυτικά τόσο για τα κέρδη ανά μετοχή όσο και για την απόδοση ιδίων κεφαλαίων (ROTE).

Η Alpha Bank διαθέτει, σύμφωνα με την UBS, πέντε μικρότερες εξαγορές («bolt-on acquisitions») που θα μπορούσαν να αυξήσουν τα EPS κατά περισσότερο από 9% και το ROTE κατά άνω του 1,2% έως το 2027.

Για την Τράπεζα Πειραιώς, η UBS επισημαίνει ότι η ενσωμάτωση της Εθνικής Ασφαλιστικής αναμένεται να ενισχύσει σημαντικά τα έσοδα από προμήθειες τα επόμενα χρόνια, ενώ εκτιμά ότι υπάρχει ανοδικό περιθώριο στις προβλέψεις για τα συγκεκριμένα έσοδα.

Παράλληλα, ο οίκος προχώρησε σε επικαιροποίηση των εκτιμήσεών του για την εξαγορά του 80% της Eurolife από τη Eurobank, αλλά και για τη συμφωνία bancassurance της Εθνική Τράπεζα με την Allianz.

Ελκυστικές αποτιμήσεις και περιθώρια επαναξιολόγησης

Η UBS θεωρεί ότι οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να είναι ελκυστικές, παρά την ισχυρή πορεία του κλάδου τα τελευταία χρόνια.

Όπως αναφέρει, ο κλάδος διαπραγματεύεται με δείκτη P/E 8,1 φορές τα εκτιμώμενα κέρδη του 2027, επίπεδο που αντιστοιχεί σε discount περίπου 13% έναντι των ευρωπαϊκών τραπεζών.

Ο οίκος εκτιμά ότι οι ελληνικές τράπεζες εμφανίζονται αμυντικές σε ένα περιβάλλον υψηλότερων επιτοκίων, χάρη στις διαρθρωτικές επενδύσεις στην ελληνική οικονομία και τη διαφοροποίηση των χαρτοφυλακίων τους.

Η έκθεση στον τουρισμό περιορίζεται περίπου στο 6% των συνολικών δανείων, ενώ η ναυτιλία αντιστοιχεί περίπου στο 8%.

Πού βλέπει το μεγαλύτερο ανοδικό περιθώριο η UBS

Η UBS θεωρεί ότι αυτή τη στιγμή η μεγαλύτερη επενδυτική ευκαιρία εντοπίζεται στην Alpha Bank, καθώς η μετοχή έχει υποαποδώσει σε σχέση με τον υπόλοιπο κλάδο μέσα στο 2026 και διαπραγματεύεται ξανά κοντά στην ενσώματη λογιστική της αξία (TNAV).

Εκτιμά ότι οι εξαγορές που βρίσκονται σε εξέλιξη μπορούν να στηρίξουν ισχυρή αύξηση κερδών και περαιτέρω βελτίωση της αποδοτικότητας ιδίων κεφαλαίων.

Παράλληλα, η UBS χαρακτηρίζει ελκυστικές και τις αποτιμήσεις της Εθνική Τράπεζα και της Eurobank, σημειώνοντας ότι η πρώτη διαθέτει υψηλή δυνατότητα διανομών προς τους μετόχους και ισχυρά ROTE, ενώ η δεύτερη ξεχωρίζει για τη σταθερή κερδοφορία από τις δραστηριότητες στο εξωτερικό.

Για την Τράπεζα Πειραιώς, η UBS εκτιμά ότι η αγορά εξακολουθεί να υποτιμά τις μακροπρόθεσμες προοπτικές βελτίωσης της κερδοφορίας της.