Υπέρμετρη συσσώρευση κερδών στις τέσσερις συστημικές τράπεζες «Εθνική, Πειραιώς, Εurobank και Αlpha Bank) η «οποία μπορεί και να ονομαστεί πληθωρισμός της τραπεζικής απληστίας», διαπιστώνεται την τελευταία διετία σε ανάλυση του Κέντρου Προγραμματισμού και Οικονομικών Ερευνών.

Όπως αναφέρεται στην ανάλυση οι ελληνικές τράπεζες, , καταγράφουν από τα υψηλότερα περιθώρια επιτοκίου, ξεπερνώντας κατά πολύ τη διάμεσο και μέση τιμή της ευρωζώνης.

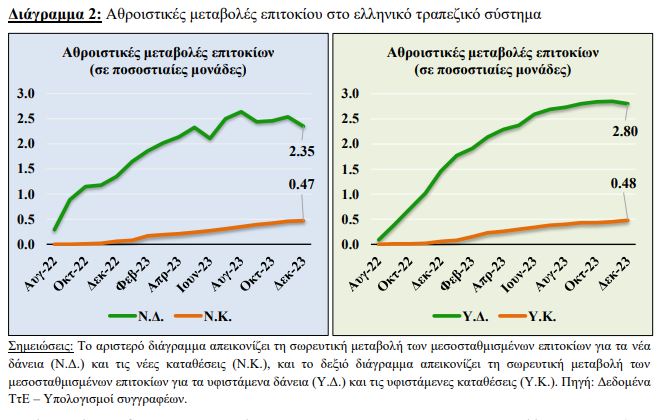

Πιο συγκεκριμένα, καταγράφηκε μία ισχυρή ασυμμετρική απόκριση των ελληνικών τραπεζών στις αυξήσεις επιτοκίων της ΕΚΤ, με τα επιτόκια των δανείων να αυξάνονται αμέσως, ενώ τα αντίστοιχα των καταθέσεων να παραμένουν αρχικά αμετάβλητα και εν συνεχεία να αυξάνονται ισχνά, με αποτέλεσμα το περιθώριο επιτοκίου να «σπάει» το ένα ιστορικό ρεκόρ μετά το άλλο

Οι ελληνικές συστημικές τράπεζες, σύμφωνα πάντα με το ΚΕΠΕ πιθανότατα εκμεταλλευόμενες την υψηλή συγκέντρωση και τον χαμηλό ανταγωνισμό στον εγχώριο κλάδο – απαλλαγμένες πια από τα «κόκκινα δάνεια» τα οποία μεταφέρθηκαν σε μεγάλο βαθμό από τους ισολογισμούς τους στις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις (ΕΔΑΔΠ, ή servicers) – και επωφελούμενες από τις αυξήσεις επιτοκίων αναφοράς της ΕΚΤ, κατέγραψαν μεγάλες αυξήσεις στο καθαρό επιτοκιακό εισόδημα (net interest income) και υψηλές τιμές καθαρού επιτοκιακού περιθωρίου (net interest margin) και, κατά συνέπεια, σημαντικά κέρδη (εκτιμώνται κοντά στα 7,53 δισεκ. Ευρω τη διετία 2022-2023, ύστερα από μία ετήσια αναγωγή των κερδών του 9μηνου 2023). Αυτή η υπέρμετρη συσσώρευση κερδών του ελληνικού τραπεζικού συστήματος μπορεί να ονομαστεί και πληθωρισμός της «τραπεζικής απληστίας».

Σύμφωνα με το ΚΕΠΕ, η υπερβολική συσσώρευση των κερδών των συστημικών τραπεζών οφείλεται στο καθαρό επιτοκιακό εισόδημα, το οποίο ενισχύεται από τις κολοσσιαίες αυξήσεις του καθαρού επιτοκιακού περιθωρίου (ΝΙΜ) και του περιθωρίου επιτοκίου (interest rate spread), και συνεισφέρει στον πληθωρισμό της «τραπεζικής απληστίας» στην Ελλάδα.

Πιο συγκεκριμένα, το λειτουργικό εισόδημα ανέρχεται στα Euro7,62 δισεκ. το 9μηνο 2023, ξεπερνώντας κατά 3,3% το ποσό 9μηνου 2022 (Euro7,38 δισεκ.), ενώ το καθαρό επιτοκιακό εισόδημα αυξήθηκε κατά 56,1% (από Euro3,87 δισεκ. σε Euro6,04 δισεκ.) το 9μηνο 2023 σε σχέση με το 9μηνο 2022.

Ως προς το λειτουργικό εισόδημα, το καθαρό εισόδημα από τόκους αυξάνεται συνεχώς από το 2ο τρίμηνο 2022 (46,28%) και η τελευταία διαθέσιμη τιμή είναι για το 3ο τρίμηνο 2023 στο 79,25%.

Εκρηκτικό κοκτέιλ

Το ΚΕΠΕ προειδοποιεί ότι ο συνδυασμός των υψηλών επιτοκίων και του υψηλού χρέους των Ελληνικών νοικοκυριών – των οποίων η αγοραστική δύναμη συρρικνώνεται – συνιστούν ένα «εκρηκτικό κοκτέιλ» για την Ελλάδα, το οποίο θα μπορούσε να επιδεινώσει τη θέση της χώρας σε όρους φτώχειας και κοινωνικού αποκλεισμού. Ήδη η Ελλάδα κατέχει διαχρονικά το 3ο υψηλότερο ποσοστό φτώχειας ή κοινωνικού αποκλεισμού (26,3% το 2022), από το 2015 που ξεκίνησε η καταγραφή των δεδομένων από την Eurostat, πίσω από τη Βουλγαρία (32,2% το 2022, και 2η θέση διαχρονικά) και τη Ρουμανία (34,4% το 2022, και 1η θέση διαχρονικά)

Συγκεκριμένα, διαπιστώνεται ότι το ποσοστό αποταμίευσης των ελληνικών νοικοκυριών επανέρχεται το 2022 σε αρνητικά επίπεδα στο -4,03%, δηλαδή λαμβάνει αρνητικές τιμές (dissaving rate) όπως τα έτη 2012-2019 ύστερα από δύο συνεχείς χρονιές με θετικό πρόσημο (1,38% το 2020 και 2,10% το 2021, εξαιτίας της μείωσης της κατανάλωσης προερχόμενης από τους υγειονομικούς εγκλεισμούς για την COVID-19).3

Σύμφωνα με το ΚΕΠΕ τα αρνητικά ποσοστά αποταμίευσης αποκαλύπτουν τη συρρίκνωση της αγοραστικής δύναμης των ελληνικών νοικοκυριών και ότι οι μισθοί δεν επαρκούν για την κάλυψη βασικών αναγκών. Ιδίως δε, αν λάβουμε υπόψη ότι το ένα τέταρτο (συγκεκριμένα 26,7% το 2022) του πληθυσμού (8,7% στην ΕΕ27) δαπανά πάνω από το 40% του διαθέσιμου εισοδήματος για στέγαση, με το αντίστοιχο ποσοστό να εκτοξεύεται στο 84,5% (33,1% στην ΕΕ27) των νοικοκυριών με διαθέσιμο εισόδημα κάτω από το 60% του διάμεσου εισοδήματος.

Προσθέτοντας στην εξίσωση το χρέος των νοικοκυριών ύψους σχεδόν 93 δισεκ. το 2022 (Euro101 δισεκ. το 2021), ή το ιδιωτικό χρέος ύψους περίπου Euro208 δισεκ. το 2022 (Euro221 δισεκ. το 2021), σύμφωνα με την Eurostat, προκύπτει ένα ακόμα βάρος στους Έλληνες καταναλωτές που μεγεθύνεται από τα υψηλά επιτόκια των δανείων και τα χαμηλά επιτόκια καταθέσεων (και εν γένει από το δυσθεώρητο επιτοκιακό περιθώριο).

«Όλα αυτά επισκιάζουν την αύρα της επενδυτικής βαθμίδας της Ελλάδας (, η οποία μέχρι τώρα αποτυπώνεται μέσω της αποκλιμάκωσης των αποδόσεων των ελληνικών ομολόγων τους τελευταίους μήνες του 2023 (Οικονόμου, 2024), και αποτιμάται θετικά κυρίως στο Χρηματιστήριο Αξιών Αθηνών» καταλήγει η ανάλυση.

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)