![Capital Economics: Προσοχή στα ελλείμματα… θα τιμωρήσουν οι αγορές τις κυβερνήσεις [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/07/france.jpeg-768x449-1.jpg)

Δεν χρειάζεται κάποιος να γνωρίζει άπταιστα γαλλικά για να καταλάβει σε τι αναφερόταν ο υπουργός Οικονομικών της Γαλλίας όταν προειδοποίησε για «un scénario à la Liz Truss» εάν η ακροδεξιά κερδίσει στις επερχόμενες βουλευτικές εκλογές.

Η προειδοποίηση του Bruno Le Maire για ενδεχόμενη επανάληψη της αναταραχής που έπληξε την αγορά ομολόγων του Ηνωμένου Βασιλείου στα τέλη του 2022 ήρθε εν μέσω μιας απότομης διεύρυνσης των περιθωρίων (spread) γαλλικών ομολόγων λόγω ανησυχιών ότι μια δημοσιονομικά ασύνετη κυβέρνηση του «Εθνικού Ράλι» θα οδηγούσε στην επιδείνωση της βιωσιμότητας του δημόσιου χρέους της Γαλλίας ακόμη πιο γρήγορα, σύμφωνα με την Capital Economics.

Πώς βλέπουν οι επενδυτές το πρόγραμμα της Λεπέν – Ποιοι κλάδοι «κινδυνεύουν» περισσότερο

Μια φαινομενική ηρεμία έχει επιστρέψει στην αγορά, βοηθούμενη από τις καθησυχαστικές δηλώσεις της ηγέτιδος του Εθνικού Ράλι (RN) Μαρίν λε Πεν. Ωστόσο, η διαφορά των γαλλικών ομολόγων έναντι των γερμανικών ισοδύναμων παραμένει στα υψηλά πολλών ετών, αντανακλώντας την ευθραυστότητα του επενδυτικού κλίματος.

Επιπλέον, αυτή η ευθραυστότητα δεν αφορά αποκλειστικά το γαλλικό δημόσιο χρέος. Στις αγορές ομολόγων υπάρχει μια επισφαλής ισορροπία, με τους επενδυτές να εξετάζου πιο προσεκτικά τις κυβερνήσεις που ανταποκρίνονται στη «δημοσιονομική ορθότητα».

Αυτό οριοθετεί το σκηνικό για μια σειρά εκλογών στις προηγμένες οικονομίες κατά το δεύτερο εξάμηνο του τρέχοντος έτους. Ανάμεσα στους δύο γύρους εκλογών στη Γαλλία τις επόμενες εβδομάδες βρίσκονται οι γενικές εκλογές στο Ηνωμένο Βασίλειο. Και μόλις καταλαγιάσει η σκόνη για τις εκλογές και στις δύο χώρες, η εστίαση θα μετατοπιστεί γρήγορα στις εκλογές του Νοεμβρίου στις ΗΠΑ.

«Είναι τα ελλείμματα, ανόητε…»

Παρά το μελάνι που χύνεται για τις εκλογές, η αλήθεια είναι ότι σπάνια η δημόσια συζήτηση μετατοπίζεται στις μακροπρόθεσμες μακροοικονομικές επιδόσεις, σύμφωνα με την Capital Economics. Στο βαθμό που αυτές οι εκλογές θα έχουν σημασία για τις οικονομίες τους, είναι επειδή τα αποτελέσματά τους κινδυνεύουν να διαταράξουν αυτή τη λεπτή ισορροπία μεταξύ επενδυτών ομολόγων και κυβερνήσεων.

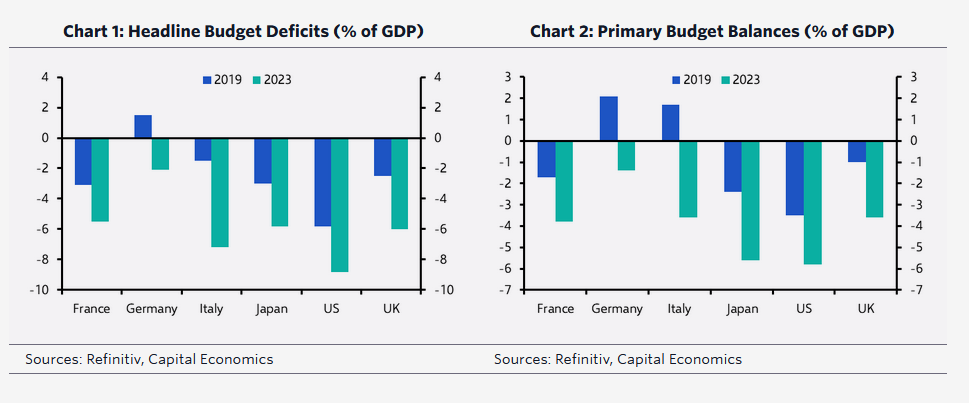

Όπως έχει υποστηρίξει η Capital Economics στο παρελθόν, η δημοσιονομική στήριξη ήταν το κλειδί για την ανθεκτικότητα των προηγμένων οικονομιών έναντι των υψηλότερων επιτοκίων. Τα δημοσιονομικά ελλείμματα στο σύνολο της G7 έχουν διευρυνθεί κατά μέσο όρο πάνω από 3% του ΑΕΠ σε σύγκριση με το 2019. Αυτό αντανακλά εν μέρει τις επιπτώσεις του υψηλότερου κόστους τόκων στην εξυπηρέτηση του δημόσιου χρέους.

Ωστόσο, τα πρωτογενή δημοσιονομικά ισοζύγια – τα οποία αποκλείουν τις δαπάνες για τόκους χρέους – έχουν επίσης επιδεινωθεί σημαντικά. Εν τω μεταξύ, με δείκτες λίγο κάτω από το 100% του ΑΕΠ στις ΗΠΑ και το Ηνωμένο Βασίλειο, στο 110% του ΑΕΠ στη Γαλλία και κοντά στο 140% του ΑΕΠ στην Ιταλία, οι δείκτες του δημόσιου χρέους βρίσκονται σε υψηλά πολλών δεκαετιών.

Η διατήρηση της δημοσιονομικής βιωσιμότητας στο πλαίσιο μιας μεγάλης επιβάρυνσης χρέους είναι ουσιαστικά ένα παιχνίδι εμπιστοσύνης – εάν οι επενδυτές πιστεύουν ότι μια κυβέρνηση έχει δεσμευτεί για δημοσιονομική ορθότητα μακροπρόθεσμα, τότε είναι γενικά πρόθυμοι να εξετάσουν τις βραχυπρόθεσμες αυξήσεις του χρέους και των ελλειμμάτων.

Αλλά εάν αυτή η δέσμευση τεθεί υπό αμφισβήτηση, τότε η εμπιστοσύνη χάνεται γρήγορα, οι τιμές των ομολόγων πέφτουν και οι αποδόσεις εκτινάσσονται – αυξάνοντας το κόστος δανεισμού του κράτους και καθιστώντας τη δημοσιονομική θέση μη βιώσιμη. Η άνοδος των γαλλικών αποδόσεων τις τελευταίες δύο εβδομάδες είναι σημαντική – αλλά η εμπειρία του Ηνωμένου Βασιλείου το 2022 δείχνει πώς θα μπορούσαν να αυξηθούν περαιτέρω.

Συνεπώς, από μακροοικονομική άποψη, το πιο πιεστικό ζήτημα γύρω από τις εκλογές είναι τι σημαίνουν για την άσκηση της δημοσιονομικής πολιτικής. Τι γνωρίζουμε μέχρι στιγμής;, αναφέρει η Capital Economics.

Δημοσιονομική πειθαρχία των Εργατικών

Στο Ηνωμένο Βασίλειο, ηγετικές προσωπικότητες του Εργατικού Κόμματος – το οποίο φαίνεται πιθανό να σαρώσει εκλογικά και να σχηματίσει την επόμενη κυβέρνηση – κάνουν τα πάντα για να καθησυχάσουν τις αγορές για τη δέσμευσή τους στη δημοσιονομική πειθαρχία. Το μανιφέστο τους περιείχε μόλις πάνω από 8 δισεκατομμύρια λίρες αυξήσεις δαπανών – τη μικρότερη από οποιοδήποτε από τα κύρια κόμματα – και αυτές θα χρηματοδοτούνταν εξ ολοκλήρου από μια ισοδύναμη αύξηση των φόρων.

Ο σκιώδης υπεύθυνος επί των οικονομικών, Ρέιτσελ Ριβς, έχει επίσης δεσμευτεί να διατηρήσει το τρέχον σύνολο δημοσιονομικών κανόνων, που απαιτεί ότι το δημόσιο χρέος θα πρέπει να μειωθεί ως μερίδιο του ΑΕΠ σε πέντε χρόνια.

Για να τηρηθεί αυτός ο κανόνας, τα σχέδια της σημερινής κυβέρνησης προβλέπουν σημαντική μείωση των πραγματικών κρατικών δαπανών από το 2025-26, που ισοδυναμεί με περίπου το 75% των περικοπών που έγιναν κατά τα έτη λιτότητας 2010-15. Μένει να φανεί εάν μια συμπίεση δαπανών σε αυτήν την κλίμακα είναι πολιτικά βιώσιμη για να επιδιώξει οποιοδήποτε κόμμα – ή, όντως, αν θα ήταν ακόμη απαραίτητη.

Είναι πιθανό οι αγορές θα ανέχονταν υψηλότερα επίπεδα δανεισμού εάν αυτά τα κεφάλαια χρησιμοποιούνταν για τη χρηματοδότηση μεγαλύτερων δημόσιων επενδύσεων. Η Capital Economics εκτιμά ότι μια κυβέρνηση του Εργατικού Κόμματος θα περιμένει να δει εάν μια ευρύτερη ώθηση για την αναζωογόνηση της ανάπτυξης –κυρίως μέσω μεταρρυθμίσεων – θα πετύχει προτού κάνει σημαντικές αλλαγές στους φόρους και τις δαπάνες ή ανανεώσει τους δημοσιονομικούς κανόνες του Ηνωμένου Βασιλείου.

Πολιτικό χάος στη Γαλλία

Η αβεβαιότητα γύρω από τις εκλογές στη Γαλλία είναι πολύ μεγαλύτερη. Η πρώτη πηγή αβεβαιότητας σχετίζεται με το ίδιο το αποτέλεσμα των εκλογών, εξηγεί η Capital Economics.

Οι δημοσκοπήσεις δείχνουν ότι το RN είναι σε πορεία να κερδίσει τον μεγαλύτερο αριθμό εδρών στο κοινοβούλιο, αλλά όχι μια συνολική πλειοψηφία – και οι ηγέτες του έχουν αποκλείσει το σχηματισμό κυβέρνησης μειοψηφίας, ενώ άλλα κόμματα δεν είναι πρόθυμα να συνασπιστούν μαζί τους.

Εν τω μεταξύ, η ομάδα των αριστερών κομμάτων του Νέου Λαϊκού Μετώπου (NFP) πρόκειται να κερδίσει τον δεύτερο μεγαλύτερο αριθμό εδρών, αλλά θα χρειαζόταν την υποστήριξη των κεντρώων για να σχηματίσει κυβέρνηση. Ενώ το αποτέλεσμα παραμένει ασαφές, μια κυβέρνηση μειοψηφίας κάποιας μορφής είναι μια πιθανότητα.

Η δεύτερη πηγή αβεβαιότητας περιβάλλει τις δημοσιονομικές πολιτικές που θα ακολουθήσει η επόμενη κυβέρνηση. Τόσο το RN όσο και το NFP έχουν υποστηρίξει σημαντικές δημοσιονομικές δαπάνες, αλλά ο βαθμός στον οποίο θα το έκαναν αυτό στην πράξη είναι ασαφές.

Οι προσπάθειες της περασμένης εβδομάδας από το RN να ρίξει τους τόνους της πιο ριζοσπαστικής ρητορικής του μπορεί να είναι σημάδι ότι θα ακολουθούσε πιο μετριοπαθείς πολιτικές στην εξουσία. Εάν ναι, αυτό μπορεί να υποδηλώνει ότι, από αυστηρά δημοσιονομική προοπτική, μια κυβέρνηση υπό την ηγεσία του NFP είναι μεγαλύτερη απειλή, εκτιμά η Capital Economics. Το πρόγραμμά τους περιλαμβάνει τεράστιες δεσμεύσεις δαπανών και απόρριψη των δημοσιονομικών κανόνων της ΕΕ.

Εν τω μεταξύ, μια κυβέρνηση μειοψηφίας θα μπορούσε να οδηγήσει είτε σε συνέχιση του status quo είτε σε παράλυση της πολιτικής που θα δημιουργήσει περαιτέρω δημοσιονομικό εκτροχιασμό.

Η Γαλλία είναι εξαιρετικά σημαντική όχι μόνο επειδή είναι η δεύτερη μεγαλύτερη οικονομία της ευρωζώνης, αλλά επειδή είναι η τέταρτη μεγαλύτερη αγορά ομολόγων στον κόσμο. Το γεγονός ότι η ΕΚΤ διαθέτει τώρα μια διευρυμένη εργαλειοθήκη για να στηρίξει τις αγορές κρατικών ομολόγων και να αποτρέψει την εξάπλωση της μετάδοσης σε ολόκληρο το ευρωσύστημα περιορίζει τον κίνδυνο μιας ευρύτερης χρηματοπιστωτικής κρίσης.

Ωστόσο, η κατάσταση είναι λεπτή και οι πιθανότητες για μια μίνι δημοσιονομική κρίση είναι μεγάλες, εκτιμά η Capital Economics.

Τα πονταρίσματα είναι υψηλότερα στις ΗΠΑ

Αν όλα αυτά ακούγονται ανησυχητικά, τότε μακροπρόθεσμα το διακύβευμα είναι αναμφισβήτητα ακόμη υψηλότερο στις ΗΠΑ δεδομένου τόσο του μεγέθους του ελλείμματός τους όσο και της κεντρικής θέσης της οικονομίας τους στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η κυβέρνηση των ΗΠΑ έχει περισσότερα περιθώρια για να έχει μεγάλα ελλείμματα δεδομένου ότι επωφελείται από το «υπερβολικό προνόμιο» της κατοχής του παγκόσμιου αποθεματικού νομίσματος.

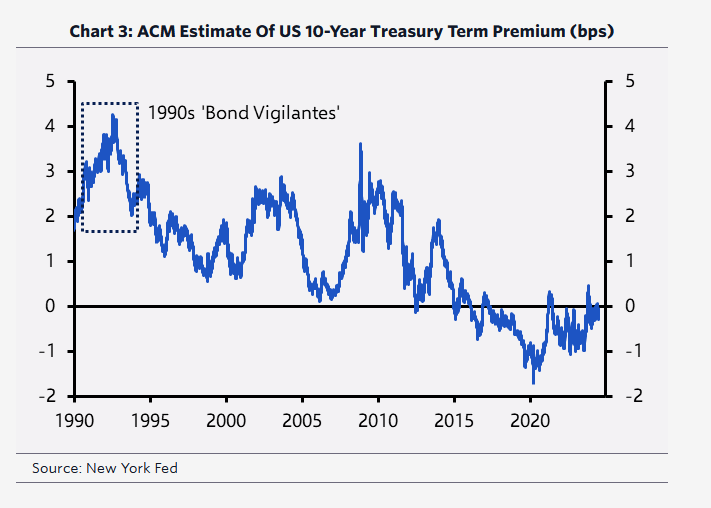

Αλλά η δεκαετία του 1990 έδειξε τα όρια αυτού του προνομίου και την τελική επιρροή των λεγόμενων «bond vigilantes», υπενθυμίζει η Capital Economics. Τα στοιχεία της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης δείχνουν ότι το ασφάλιστρο για τα κρατικά ομόλογα των ΗΠΑ αυξήθηκε έως και 380 μονάδες βάσης τον Μάιο του 1992 – ωθώντας τον Τζέιμς Κάρβιλ να πει τη διάσημη ατάκα του ότι θέλει να μετενσαρκωθεί στην αγορά ομολόγων («Μπορείς να τους τρομάξεις όλους» – You can intimidate everybody) και η κυβέρνηση Κλίντον να επικεντρωθεί στη δημοσιονομική εξυγίανση μέχρι τα μέσα της δεκαετίας του 1990.

Ως μερίδιο του ΑΕΠ, τόσο το ονομαστικό έλλειμμα του ομοσπονδιακού προϋπολογισμού όσο και τα πρωτογενή ελλείμματα του ομοσπονδιακού προϋπολογισμού είναι τώρα μεγαλύτερα από ό,τι ήταν στο αποκορύφωμά τους στα μέσα της δεκαετίας του 1990.

Λιγότερο από μια δεκαετία μετά τη δήλωση του Κάρβιλ, ο τότε αντιπρόεδρος Ντικ Τσένι φέρεται προσπάθησε να πει ότι «τα ελλείμματα δεν έχουν σημασία». Εάν οι εκλογές στις ΗΠΑ τελειώσουν τόσο με έναν πρόεδρο όσο και σε ένα Κογκρέσο που θα είναι ευτυχείς να διατηρήσουν την τρέχουσα δημοσιονομική πορεία, τότε η αγορά ομολόγων θα μπορούσε να τους υπενθυμίσει έντονα ότι κάνουν λάθος, κατέληξε η Capital Economics.