Νέες επιβαρύνσεις αναμένουν χιλιάδες δανειολήπτες σε όλη την Ελλάδα, εξαιτίας της νέας ανόδου των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα.

Η αύξηση των επιτοκίων επηρεάζει σημαντικά όλα τα δάνεια που είναι με κυμαινόμενο επιτόκιο και συνδέονται ευθέως με το euribor, με έμφαση κυρίως στα στεγαστικά δάνεια, αλλά και τα επιχειρηματικά.

Με την αύξηση που ανακοινώθηκε, το euribor τριμήνου, που αποτελεί τη βάση υπολογισμού για τα δάνεια με κυμαινόμενο επιτόκιο, θα παραμείνει σε υψηλά επίπεδα και συγκεκριμένα κοντά στο 3,5% ή ακόμα και υψηλότερα κατά τη διάρκεια του 2023. Η ΕΚΤ δεν έχει ανώτατο όριο για το ύψος των επιτοκίων αλλά στόχο πληθωρισμού 2%, την ώρα που οι ειδικοί μιλούν για αύξηση επιτοκίων στο 4% και δεν αποκλείουν το ενδεχόμενο περαιτέρω αύξησης το 2024. Βέβαια, δεν αποκλείεται αυτός ο αρχικός σχεδιασμός να αλλάξει, εξαιτίας της μίνι κρίσης στο διεθνές τραπεζικό σύστημα.

Ενδεικτικό είναι το γεγονός ότι πριν ξεκινήσει η αύξηση των επιτοκίων από την ΕΚΤ (τον περασμένο Ιούλιο), το μέσο επιτόκιο στα στεγαστικά κυμαινόμενου επιτοκίου ήταν 2%, ενώ τον Ιανουάριο είχε φτάσει στο 4% και πλέον διαμορφώνεται κοντά στο 5%. Με δεδομένες τις πρόσθετες αυξήσεις των επιτοκίων από τώρα μέχρι και τον Ιούλιο, εκτιμάται ότι τα κυμαινόμενα επιτόκια των στεγαστικών είναι πολύ πιθανό να προσεγγίσουν ακόμα και το 7%. Βέβαια, δεν αποκλείεται οι τρέχουσες εξελίξεις με την κατάρρευση της SVB και τα μεγάλα προβλήματα της Credit Suisse να οδηγήσουν την κεντρική τράπεζα σε ηπιότερη πολιτική.

Οι δυσκολίες για τα νοικοκυριά

Τη μεγαλύτερη επιβάρυνση στη μηνιαία δόση την έχουν υποστεί οι δανειολήπτες που έχουν λάβει στεγαστικό δάνειο κυμαινόμενου επιτοκίου χρονικής διάρκειας 15 ετών.

Για ένα στεγαστικό δάνειο 100.000 ευρώ, διάρκειας 15 ετών, όταν το euribor ήταν μηδενικό και το επιτόκιο 3%, η μηνιαία δόση ήταν 690 ευρώ. Πλέον, η δόση έχει διαμορφωθεί στα 820 ευρώ, ενώ με τη νέα αύξηση η δόση θα φτάσει τα 837 ευρώ. Η συνολική επιβάρυνση για έναν δανειολήπτη θα ανέλθει στα 147 ευρώ ανά μήνα ή στα 1.764 ευρώ ετησίως.

Για στεγαστικό δάνειο κυμαινόμενου επιτοκίου 100.000 ευρώ, διάρκειας 20 ετών, όταν το euribor τριμήνου ήταν μηδενικό και το επιτόκιο 3%, η μηναία δόση ήταν 560 ευρώ. Πλέον, με το euribor τριμήνου πέριξ του 3% και το επιτόκιο κοντά στο 6%, η δόση του δανείου έχει διαμορφωθεί στα 690 ευρώ, ενώ με τη νέα αύξηση θα φτάσει τα 710 ευρώ. Η συνολική επιβάρυνση για έναν δανειολήπτη θα ανέλθει στα 150 ευρώ τον μήνα ή 1.800 ευρώ ετησίως.

Αξίζει να σημειωθεί ότι ήδη ένα στα πέντε νοικοκυριά δεν μπορεί να πληρώσει τη δόση, όπως έδειξε η πρόσφατη έρευνα του ΙΜΕ ΓΣΕΒΕΕ, κάτι το οποίο ενετείνει την ανησυχία ενόψει της πολύ δύσκολης συνέχεια. Παράλληλα, σύμφωνα με τα στοιχεία της Eurostat, το κόστος της στέγασης στη χώρα μας, ως πoσοστό του διαθέσιμου εισοδήματος, διαμορφώθηκε το 2021 σε 34,2%. Tο ποσοστό του πληθυσμού που ζει σε νοικοκυριά για τα οποία το κόστος στέγασης υπερβαίνει το 40% του διαθέσιμου εισοδήματός τους (overburden rate) ήταν το 2021 υψηλότερο για όσους ενοικιάζουν (74,6%), έναντι των ιδιοκτητών που αποπληρώνουν στεγαστικό (18,5%).

Κόστος δανεισμού

Την ίδια στιγμή, τα στοιχεία που δημοσιοποίησε η Τράπεζα της Ελλάδος δείχνουν ότι το επιτόκιο των νέων δανείων αυξήθηκε τον Ιανουάριο του 2023 στο 5,36%, ενώ το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 5,24 εκατοστιαίες μονάδες. Πιο συγκρατημένες είναι οι αυξήσεις στα κυμαινόμενα επιτόκια για στεγαστικά δάνεια, που μεσοσταθμικά διαμορφώθηκαν τον Ιανουάριο στο 3,90% από 3,81% τον Δεκέμβριο.

Ακόμη, τα στοιχεία της ΤτΕ για την εξέλιξη των επιτοκίων σε ό,τι αφορά τα νέα δάνεια τον Ιανουάριο του 2023 δείχνουν ότι τη μεγαλύτερη επιβάρυνση έχουν υποστεί τα επιχειρηματικά δάνεια, τα οποία έχουν αυξηθεί έως και 50 μονάδες βάσης, με έμφαση στα επιτόκια δανεισμού των πολύ μικρών επιχειρήσεων και συγκεκριμένα για δάνεια έως 250.000 ευρώ, που έχουν αυξηθεί στο 6,34%, αλλά και για δάνεια από 250.000 έως 1 εκατ. ευρώ, που έχουν αυξηθεί στο 5,63%.

Latest News

Στασινόπουλος, Σκλαβενίτης, Κόκκαλης και Μέγιερ αλλάζουν τον Ταύρο

Ποια είναι τα οκτώ έργα που μεταμορφώνουν τον Ταύρο – Τα κτίρια που αλλάζουν χρήση

Η φορολογία κύρια πηγή εσόδων του προϋπολογισμού

H μοναδική πηγή που υπέρ-αποδίδει είναι αυτή του φόρου εισοδήματος, με την μερίδα του λέοντος να προέρχεται από τις επιχειρήσεις

Το θετικό αποτύπωμα της επενδυτικής βαθμίδας σε ομόλογα και μετοχές

Μία νέα γενιά επενδυτών περισσότερο "ποιοτικών" και μακροπρόσθεσμων, δημιουργείται για τα ελληνικά assets, μετά την ανάκτηση της επενδυτικής βαθμίδας

Γιατί «κόλλησε» πάνω από το 10% η ανεργία;

Ποιες είναι οι βασικές στρεβλώσεις στην ελληνική αγορά εργασίας

Μαζική πασχαλινή έξοδος με τα καύσιμα να «σουβλίζουν» την τσέπη

Ουρές στα διόδια και τα λιμάνια σχηματίζουν οι Έλληνες – Η ακρίβεια σε καύσιμα και τρόφιμα, όμως, δεν τους αφήνει να απολαύσουν ανέμελοι τις ημέρες αυτές

![Ακίνητα: Γιατί τα νότια προάστια «νικάνε» τα βόρεια [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/03/12s1akinita-6-600x375.jpg)

Ακίνητα δύο ταχυτήτων - Γιατί τα νότια προάστια «νικάνε» τα βόρεια [πίνακες]

Με γοργούς ρυθμούς τρέχουν οι τιμές των κατοικιών στην Αττική

Ποιους συνάντησε ο Χατζηδάκης στον ΟΟΣΑ

Συζητήθηκε η επίτευξη βιώσιμης και χωρίς αποκλεισμούς ανάπτυξης - Με ποιους συναντήθηκε ο υπουργός Οικονομικών

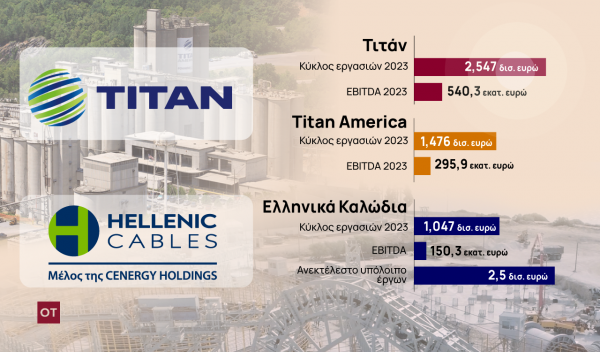

O Μπάιντεν στρώνει το χαλί… σε Τιτάνα και Ελληνικά Καλώδια

Πακέτο κινήτρων 120 εκατ. δολ. στις δύο ελληνικές βιομηχανίες για επενδύσεις στις ΗΠΑ

Στουρνάρας: Τρεις και όχι τέσσερις οι μειώσεις επιτοκίων φέτος

Δεν κινδυνεύει ο στόχος για πληθωρισμός 2% στα μέσα του 2025 είπε ο διοικητής της Τράπεζας της Ελλάδας

Πειραϊκή Μικροζυθοποιία: Η μπύρα που «ξεθύμανε» και βγαίνει στο σφυρί

Η ιστορία της εταιρείας και του Αλέξανδρου Κουμάντου

![Τουρισμός: Η Αθήνα στις 10 ελκυστικές ευρωπαϊκές πόλεις για ξενοδοχειακές επενδύσεις – Πού υστερεί η Θεσσαλονίκη [πίνακας]](https://www.ot.gr/wp-content/uploads/2022/08/hotel-g0908c6995_1920-90x90.jpg)

![Τουρισμός: Πόσα ξόδεψαν και πόσο έμειναν οι ξένοι επισκέπτες το 2023 [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/02/ot_tourist_santorini2-90x90.png)