Τους τελευταίους 7 μήνες οι τιμές ηλεκτρικής ενέργειας στις χονδρεμπορικές αγορές των κρατών μελών της Ευρωπαϊκής Ένωσης (ΕΕ) και στην Ελλάδα, αυξάνονται συνεχώς με αποτέλεσμα να προκαλούν πληθωριστικές πιέσεις στο σύνολο των εθνικών οικονομιών της ΕΕ.

Αν και η αύξηση των τιμών ηλεκτρικής ενέργειας στις χονδρεμπορικές αγορές είναι ένα φαινόμενο που παρατηρείται παγκόσμια, η αύξηση των τιμών στην ΕΕ είναι δραματικά υψηλότερη από τις αυξήσεις που παρατηρούνται σε άλλες περιοχές της υφηλίου.

Πιο συγκεκριμένα, το τελευταίο τετράμηνο του 2021 οι τιμές ηλεκτρικής ενέργειας στις χονδρεμπορικές αγορές αυξήθηκαν στην ΕΕ κατά 400%, στην Αυστραλία κατά 170%, στις ΗΠΑ κατά 75%, στην Ινδία κατά 70%, στην Ιαπωνία κατά 80%, όλες συγκριτικά με τις τιμές που επικρατούσαν, στις ίδιες χώρες, τις αντίστοιχες περιόδους των ετών 2016 έως 2020 (στοιχεία IEA, Ιανουάριος 2022).

Σύμφωνα με τα στοιχεία που δίδει ο Διεθνής οργανισμός, στην ΕΕ αυξήθηκε η κατανάλωση ηλεκτρικής ενέργειας το έτος 2021 ( συνολική κατανάλωση 2.720 TWh) συγκριτικά με την κατανάλωση τη χρονιά της πανδημίας το 2020 (2.604 TWh), μόλις όμως που προσέγγισε τα επίπεδα κατανάλωσης ηλεκτρικής ενέργειας του έτους 2019 (2.733 TWh). Συνεπώς, η τρέχουσα κατανάλωση δεν δικαιολογεί την «αστρονομική» αύξηση των τιμών ηλεκτρικής ενέργειας στην Ευρώπη καθώς δεν υπήρξε ουσιαστική αύξηση της κατανάλωσης παρά μόνο ανάκαμψη.

Δυστυχώς, μέχρι στιγμής δεν υπάρχει η παραμικρή ένδειξη για την επαναφορά των Ευρωπαϊκών χονδρεμπορικών τιμών ηλεκτρικής ενέργειας σε τιμές αντίστοιχες με αυτές που επικρατούσαν στην Ευρώπη, στις αρχές του 2021, προ της εμφάνισης του φαινομένου.

Το δυσάρεστο είναι ότι και σε αυτό το «ράλι τιμών» στις ευρωπαϊκές αγορές ηλεκτρικής ενέργειας, σε αυτή τη νέα- εκκολαπτόμενη κρίση, η ελληνική αγορά πάλι πρωταγωνιστεί. Η Ελλάδα και υπό αυτές τις συνθήκες, παραμένει η ακριβότερη χονδρεμπορική αγορά ηλεκτρικής ενέργειας στην Ευρώπη μετά την Ιταλική, σε ετήσια βάση (2021).

Εγείρονται έτσι τέσσερα βασικά ερωτήματα: Ποιες είναι οι ουσιαστικές αιτίες; Τι προκάλεσε το τελευταίο 7μηνο του 2021 την αύξηση των τιμών; Τι πρέπει να γίνει για να σταματήσει το φαινόμενο και να επανέρθουν οι τιμές στην πρότερη κατάσταση τους; Πώς επηρεάζεται ο ενεργειακός σχεδιασμός και το ρυθμιστικό πλαίσιο του ενεργειακού κλάδου στην ΕΕ;

Τα αίτια της εκτόξευσης των τιμών ηλεκτρικής ενέργειας

Από τα έως τώρα οικονομικά στοιχεία προκύπτει ότι οι βασικές παράμετροι της αύξησης των τιμών ηλεκτρικής ενέργειας στην ΕΕ που προκαλούν την αύξηση των τιμών της ηλεκτρικής ενέργειας είναι: α) η αύξηση των ευρωπαϊκών τιμών φυσικού αερίου και β), η αύξηση των ευρωπαϊκών τιμών αγοράς δικαιωμάτων εκπομπών ρύπων διοξειδίου του άνθρακα.

Οι δύο παραπάνω παράμετροι προκάλεσαν την έναρξη των αυξητικών τάσεων της Ευρωπαϊκές χονδρικές αγορές ηλεκτρικής ενέργειας, όμως δεν δικαιολογούν την περαιτέρω αυξητική τάση των τιμών και το σύνολο της αύξησης που παρατηρείται την τρέχουσα περίοδο στις εθνικές χονδρεμπορικές αγορές ηλεκτρική ενέργειας της ΕΕ.

Συγκεκριμένα, την τρέχουσα περίοδο στην Ευρώπη, οι ηλεκτροπαραγωγικές μονάδες με χρήση ως βασικό καύσιμο το φυσικό αέριο, είναι οι μονάδες που διαμορφώνουν την ημερήσια (οριακή) τιμή στις ευρωπαϊκές χονδρεμπορικές αγορές καθώς οι εν λόγω μονάδες είναι οι πιο ακριβές .Έτσι, θα ανέμενε ο οιοσδήποτε το παρακάτω: Όταν η τιμή του φυσικού αερίου εκτινάχθηκε στα 90 ευρώ η μεγαβατώρα στα τέλη του έτους 2021, από τα 20 ευρώ η μεγαβατώρα στις αρχές του 2021, η τιμή της ηλεκτρικής ενέργειας στις χονδρεμπορικές αγορές θα έπρεπε να διαμορφωθεί στα 140 ευρώ η μεγαβατώρα και όχι στα 200 ή 250 ευρώ καθώς, όλα τα άλλα κόστη για τις εταιρίες παρέμειναν και παραμένουν σταθερά.

Ενδογενείς παράγοντες συντηρούν και μεγεθύνουν την κρίση τιμών

Μια σειρά ενδογενών δομικών προβλημάτων στις εθνικές αγορές ηλεκτρικής ενέργειας των κρατών μελών της ΕΕ επηρεάζουν και προκαλούν την περαιτέρω αύξηση των τιμών ηλεκτρικής ενέργεια. Τα δομικά προβλήματα των ευρωπαϊκών αγορών ηλεκτρικής ενέργειας σχετίζονται με τον τρόπο οργάνωσης της ενιαίας αγοράς ηλεκτρικής ενέργειας, τον τρόπο λειτουργίας των ευρωπαϊκών αγορών συναλλαγών ηλεκτρικής ενέργειας και τον τρόπο λειτουργίας της ευρωπαϊκής αγοράς συναλλαγών των δικαιωμάτων εκπομπών ρύπων. Τα δομικά αυτά προβλήματα οξύνουν το πρόβλημα των υψηλών τιμών, συντηρούν και μεγεθύνουν τις αυξητικές τάσεις των τιμών στις αγορές ηλεκτρικής ενέργειας των κρατών μελών της Ευρωπαϊκής Ένωσης και πιθανόν να υποκρύπτουν και ίσως να ενθαρρύνουν συμπράξεις ορισμένων επιχειρήσεων για τη χειραγώγηση των τιμών σε εθνικό και ευρωπαϊκό επίπεδο.

Μέχρι στιγμής διαπιστώνονται τα παρακάτω:

1) TARGET MODEL. Η έναρξη λειτουργίας των εθνικών αγορών συναλλαγών ηλεκτρικής ενέργειας στην ΕΕ στο πλαίσιο της ολοκλήρωσης του μοντέλου στόχου για τη λειτουργία της ενιαίας αγοράς ηλεκτρικής ενέργειας(Target Model 11/2020) και ως επακόλουθο η σύζευξη/ σύνδεση των εθνικών αγορών, κυρίως των διασυνοριακών αγορών, φαίνεται να επηρέασε τις τιμές ανοδικά. Το γεγονός ότι η έκρηξη των τιμών συμβαίνει μετά την ολοκλήρωση «του μοντέλου – στόχου» δεν πρέπει να θεωρείται ένα τυχαίο γεγονός.

Στο πλαίσιο του TARGET model δημιουργήθηκαν, σε όλες τις εθνικές αγορές ηλεκτρικής ενέργειας της ΕΕ, 4 επιμέρους αγορές ηλεκτρικής ενέργειας (προ ημερήσια, ένδο ημερήσια, εξισορρόπησης και προθεσμιακή) που προκάλεσαν τόσο την αύξηση του αριθμού των συναλλαγών συμβολαίων ηλεκτρικής ενέργειας όσο και την αύξηση του αριθμού των συμμετεχόντων εμπόρων (traders) στις συναλλαγές των οργανωμένων ηλεκτρονικών αγορών ηλεκτρικής ενέργειας.

Σε αυτό το πλαίσιο εγείρονται ερωτήματα για την αυστηρότητα των προϋποθέσεων που συνέταξαν οι εθνικές κεντρικές διοικήσεις για την παροχή άδειών εμπορίας σε νέους συμμετέχοντες στις εθνικές αγορές της ενιαίας ευρωπαϊκής αγοράς ηλεκτρικής ενέργειας. Με τη σύζευξη (σύνδεση) των εθνικών αγορών ηλεκτρικής ενέργειας, στο πλαίσιο του TARGET model, η κρίση τιμών σε μία χώρα μεταπηδούσε και μεταπηδά αυτόματα και στη γειτονική χώρα και κατ’ επέκταση στο σύνολο των αγορών της ΕΕ. Σε αυτό συνέβαλε και συνεχίζει να συμβάλλει η διατήρηση της αρχής της οριακής τιμής ως η τιμή εκκαθάρισης των ημερήσιων συναλλαγών ηλεκτρικής ενέργειας στις εθνικές χονδρεμπορικές αγορές ηλεκτρικής ενέργειας.

2) Η διατήρηση της οριακής τιμής ως η τιμή εκκαθάρισης του συνόλου των ημερήσιων συναλλαγών ηλεκτρικής ενέργειας, στο σύνολο των εθνικών χονδρεμπορικών αγορών ηλεκτρικής ενέργειας της ΕΕ, οξύνει το πρόβλημα των υψηλών τιμών και ενθαρρύνει την αχαλίνωτη κερδοσκοπία.

Υπενθυμίζουμε ότι η τελευταία μονάδα που εισέρχεται στην αγορά ηλεκτρικής ενέργειας για να καλύψει την προσφορά της (προ) ημερήσιας ζήτησης είναι και αυτή που καθορίζει την τιμή της (προ)ημερήσιας αγοράς για το σύνολο των μονάδων που συμμετείχαν στην αγορά τη συγκεκριμένη ημέρα.

Η Οριακή τιμή ως η τιμή εκκαθάρισης του συνόλου των ημερήσιων συναλλαγών ηλεκτρικής ενέργειας στις εθνικές αγορές ηλεκτρικής ενέργειας της Ευρώπης, ανεξάρτητα της τιμής προσφοράς ηλεκτρικής ενέργειας που υποβάλλει κάθε μονάδα ηλεκτροπαραγωγής (όχι εταιρία), διαμορφώθηκε σε μια εποχή κυριαρχίας των εταιριών κοινής ωφελείας και όχι σε απελευθερωμένες αγορές. Η οριακή τιμή στο παρελθόν είχε ως στόχο να ενθαρρύνει τις νέες επενδύσεις σε νέες τεχνολογικά βελτιωμένες μονάδες παραγωγής που είχαν υψηλότερο κόστος κατασκευής (κόστος κεφαλαίου) και υψηλότερο κόστος λειτουργίας συγκριτικά με το κόστος των παλαιών μονάδων.

Οι αγορές πλέον είναι απελευθερωμένες. Οι βελτιωμένες μονάδες παραγωγής δεν είναι οι πιο ακριβές αλλά οι πιο φθηνές (οι ΑΠΕ) και μεγάλο μέρος αυτών (των ΑΠΕ) δεν συμμετέχουν καν στην διαμόρφωση των ημερήσιων τιμών ηλεκτρικής ενέργειας. Έτσι αυτές που διαμορφώνουν την τελική τιμή στις ημερήσιες συναλλαγές ηλεκτρικής ενέργειας είναι οι ακριβές μονάδες φυσικού αερίου.

Οι υποστηρικτές της διατήρησης της οριακής τιμής προϋποθέτουν ότι η παραγωγή ΑΠΕ θα συνεχίσει να εισέρχεται στην αγορά χωρίς να προσφέρει ανταγωνιστικές τιμές και με καθεστώς τιμολογιακής στήριξης. Το καθεστώς όμως των εγγυημένων τιμών και των προσαυξήσεων, με τις τρέχουσες τιμές δεν υπάρχει λόγος διατήρησης του. Πλέον η οριακή τιμή έχει γίνει υποκείμενο εκμετάλλευσης από ηλεκτροπαραγωγούς με χρήση καυσίμου, το φυσικό αέριο και δεν συμβάλλει στην αποδοτικότητα της αγοράς πόσο μάλλον στην βελτίωση της κοινωνικής ευημερίας.

Είναι θετικό που η Ελλάδα μαζί με τη Γαλλία και την Ισπανία υποστηρίζουν την κατάργηση της οριακής τιμής. Το αρνητικό είναι ότι επιθυμούν να την αντικαταστήσουν με έναν ακόμη νέο μηχανισμό στήριξης της παραγωγής (οικονομικής αποζημίωσης), κάτι που υποστηρίζουν σθεναρώς οι Γάλλοι για τα δικά τους συμφέροντα.

3) Η επιτάχυνση της διαδικασίας της ενεργειακή μετάβασης με την οριακή αύξηση της ζήτησης φυσικού αερίου επηρέασε τις τιμές. Η διαδικασία της ενεργειακής μετάβασης επιταχύνθηκε τα τελευταία 5 χρόνια. Σε αυτή την πορεία μετάβασης όμως αυξήθηκε, στις περισσότερες χώρες, η χρήση του φυσικού αερίου στην ηλεκτροπαραγωγή καθώς το φυσικό αέριο χαρακτηρίστηκε και επίσημα από την ΕΕ ως το «καύσιμο γέφυρα» (bridge fuel) για την ενεργειακή μετάβαση σε καθαρές μορφές παραγωγής ενέργειας μηδενικών ρύπων.

4) Η υπερβολή. Το φυσικό αέριο από καύσιμο γέφυρα μετατράπηκε σε ζωτικής σημασίας καύσιμο (;) για την παραγωγή ηλεκτρικής ενέργειας σε πολλά κράτη μέλη της ΕΕ συμπεριλαμβανομένης και της Ελλάδας αν και τα μηνύματα για την περαιτέρω χρήση του ήταν αποθαρρυντικά (Πανουσόπουλος 2019).

Σύμφωνα με τα στοιχεία που δίδει ο διεθνής οργανισμός ενέργειας, το έτος 2021 στην ΕΕ παρατηρείται αύξηση της χρήσης φυσικού αερίου στην ηλεκτροπαραγωγή(+20TWh) συγκριτικά με το έτος 2019. Σε καμία άλλη χώρα ή περιφέρεια της υφηλίου δεν παρατηρείται αύξηση στη χρήση του φυσικού αερίου στην ηλεκτροπαραγωγή, συγκριτικά με το έτος 2020 και το 2019. Η ζήτηση φυσικού αερίου για τη χρήση του ως καύσιμο στην ηλεκτροπαραγωγή αυξήθηκε στα 781 TWh το έτος 2021 από 750TWh to 2020 και 762 TWh το 2019.

Στην Ελληνική περίπτωση την τρέχουσα περίοδο, στην Ελλάδα οι μονάδες ηλεκτροπαραγωγής που χρησιμοποιούν ως καύσιμο το φυσικό αέριο κάλυψαν το 50% της συνολικής εγχώριας κατανάλωσης το έτος 2019 από το 30% που κάλυπταν πριν το έτος 2020. Ενώ οι λιγνιτικές μονάδες καλύπτουν σταθερά το 12% έως 15%. Η αυξανόμενη συμμετοχή του φυσικού αερίου στην ελληνική χονδρεμπορική αγορά δικαιολογεί γιατί η Ελληνική αγορά είναι η πιο ακριβή αγορά στην Ευρώπη, μετά την Ιταλία.

Μια αύξηση 400% στις ευρωπαϊκές τιμές φυσικού αερίου (με 50% κάλυψη της συνολικής εγχώριας κατανάλωσης από μονάδες φυσικού αερίου μεταφράζεται αυτόματα σε αύξηση 200% στις τελικές τιμές κατανάλωσης ηλεκτρικής ενέργειας. Η ίδια αύξηση των διεθνών τιμών φυσικού αερίου με 30% κάλυψη της συνολικής εγχώριας κατανάλωσης μεταφράζεται σε αύξηση 120% των τελικών τιμών κατανάλωσης ηλεκτρικής ενέργειας.

Είναι χαρακτηριστικό ότι μέσα στην πορεία της κορύφωσης της κρίσης τιμών, το τρίτο τρίμηνο του 2021, όταν θα ανέμενε ο οιοσδήποτε ότι λόγω των διεθνών τιμών η κατανάλωση φυσικού αερίου θα μειωνόταν ή το ελάχιστο θα σταθεροποιούταν, στην ελληνική περίπτωση η κατανάλωση φυσικού αερίου αυξήθηκε κατά 12% συγκριτικά με την κατανάλωση φ.α. την ίδια περίοδο το 2020, όταν στις άλλες χώρες της ΕΕ η κατανάλωση φ.α. είτε σταθεροποιήθηκε (σε 6 χώρες) είτε παρουσίασε σημαντική μείωση (σε 20 χώρες). Ενδεικτικά αναφέρουμε ότι στην Ολλανδία η μείωση ήταν -27% στη Γερμανία -14% στη Γαλλία – 4% (στοιχεία Ευρωπαϊκή Επιτροπή Ιανουάριος 2022).

5) Ο μεγάλος αριθμός μικρών έργων (ελάχιστα αποδοτικών έργων) που λειτουργούν στις περιφερειακές χώρες της ΕΕ δεν μπόρεσαν να προσφέρουν ποσότητες ενέργειας σε μεγάλη κλίμακα κάτι που δεν συμβαίνει στον Ευρωπαϊκό βορρά που υπάρχουν αιολικά πάρκα, θαλάσσια και ηπειρωτικά, μεγάλης κλίμακας. Οι ΑΠΕ δεν κατάφεραν σε περιφερειακές χώρες όπως η Πορτογαλία, η Ισπανία, η Ελλάδα, η Ιταλία να περιορίσουν την κρίση τιμών . Τους πρώτους 6 μήνες της κρίσης των τιμών του φυσικού αερίου οι ΑΠΕ δεν μπόρεσαν (ή δεν τις άφησαν) να αμβλύνουν την κρίση τιμών. Ορισμένες ημέρες οι ΑΠΕ σχεδόν εξαφανίστηκαν από την ημερήσια ηλεκτροπαραγωγή σε πολλές χώρες….

6) Οι εταιρίες παραγωγή ενέργειας με μεικτά χαρτοφυλάκια παραγωγής ηλεκτρικής ενέργειας αντί να αμβλύνουν το πρόβλημα των τιμών το όξυναν, σε ευρωπαϊκό επίπεδο. Σε αυτό συνέβαλε και η ρήτρα προσαρμογής των τιμολογίων των τελικών καταναλωτών που ακολουθούν τις μεταβολές των (οριακών) τιμών στις χονδρεμπορικές τιμές ηλεκτρικής ενέργειας.

Υπενθυμίζουμε ότι στο ενεργειακό μείγμα της ημερήσιας ηλεκτροπαραγωγής όλων των χωρών της ΕΕ, συμμετέχουν και μονάδες που δεν συμμετέχουν στο ράλι των τιμών όπως είναι τα υδροηλεκτρικά, οι ΑΠΕ, τα πυρηνικά, οι μονάδες λιγνιτικές και άνθρακα που δεν ξεπερνούν τα δωρεάν παρεχόμενα δικαιώματα εκπομπών ρύπων που παρέχονται από τον Ευρωπαϊκό μηχανισμό κατανομής δικαιωμάτων, μονάδες φυσικού αερίου που έχουν κλειστά συμβόλαια αγοράς φυσικού αερίου από τις χώρες παραγωγής κλπ. Κι όμως ,οι τιμές εκτοξεύθηκαν σαν να διαμορφώνονταν αποκλειστικά από την Ολλανδική αγορά ημερήσιων και προθεσμιακών αγοραπωλησιών φυσικού αερίου (TTF) και την Ευρωπαϊκή ημερήσια και προθεσμιακή αγορά εμπορίας ρύπων.

Πιο συγκεκριμένα, η Γαλλία διαθέτει πυρηνικές μονάδες που καλύπτουν το 71% της συνολικής εγκατεστημένης ισχύς ηλεκτροπαραγωγής στην Γαλλική επικράτεια και καλύπτουν το 60% της συνολικής ημερήσιας κατανάλωσης (ηλεκτροπαραγωγή και εισαγωγές) και όμως οι τιμές και εκεί κυμαίνονται στα 200 ευρώ η μεγαβατώρα.

Στη Γερμανία σύμφωνα με τα στοιχεία που δίδει ο Γερμανός ρυθμιστής (στοιχεία 2021) στις ετήσιες εκθέσεις του, το μερίδιο των ηλεκτροπαραγωγικών μονάδων που χρησιμοποιούν ως καύσιμο το φυσικό αέριο δεν ξεπερνούν το 12% της συνολικής εγχώριας κατανάλωσης ηλεκτρικής ενέργειας (εγχώρια παραγωγή + εισαγωγές). Παράλληλα στη Γερμανία οι μονάδες που χρησιμοποιούν άνθρακα και λιγνίτη κατέχουν μερίδιο στη συνολική εγχώρια κατανάλωση ηλεκτρικής ενέργειας σταθερά στο 32%. Και εκεί οι τιμές το Δεκέμβριο του 2021 έφθασαν στα 221 ευρώ η μεγαβατώρα.

Η λειτουργία της αγοράς δικαιωμάτων εκπομπών ρύπων

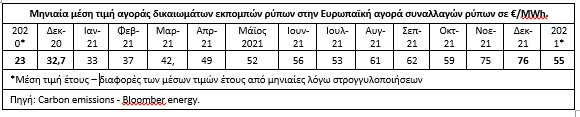

Η «εκτόξευση» των Ευρωπαϊκών τιμών αγοράς δικαιωμάτων εκπομπών ρύπων διοξειδίου του άνθρακα για τις μονάδες ηλεκτροπαραγωγής στις ευρωπαϊκές αγορές ρύπων προκαλείται κυρίως λόγω της σταδιακής μείωσης των δικαιωμάτων εκπομπών ρύπων που προσφέρει ο ευρωπαϊκός μηχανισμός κατανομής δικαιωμάτων στα κράτη μέλη της ΕΕ για την περίοδο 2021-2030.

Στην Κίνα τον Ιούλιο του 2021 ξεκίνησε για πρώτη φορά η λειτουργία της αγοράς συναλλαγών των δικαιωμάτων εκπομπών ρύπων. Σε αυτή την νέα αγορά, τη μεγαλύτερη παγκοσμίως, σε μέγεθος και αξία, οι τιμές στα τέλη του 2021 κυμαίνονταν στα 8-10 δολάρια ανά τόνο CO2. Υπάρχει σημαντική διαφορά συγκριτικά με την αγορά της ΕΕ όπου οι τιμές δικαιωμάτων διαμορφώνονται στα 80-85 ευρώ/τόνος CO2. Σε παγκόσμιο επίπεδο η μέση τιμή φορολόγησης των εκπομπών ρύπων δεν ξεπέρασε τα 5 δολάρια ο τόνος CO2, το έτος 2021.

Και σε αυτό το πλαίσιο εγείρονται ερωτήματα για την αυστηρότητα των προϋποθέσεων που συνέταξαν οι εθνικές κεντρικές διοικήσεις για την παροχή άδειών εμπορίας σε νέους συμμετέχοντες στην ευρωπαϊκή αγορά εμπορίας δικαιωμάτων εκπομπών ρύπων. Επενδυτικά κεφάλαια επιτρέπεται να επενδύουν (να αγοράζουν) σε δικαιώματα εκπομπών ρύπων και να τα μεταπωλούν. Η συμμετοχή επενδυτικών ταμείων στην αγορά δικαιωμάτων εκπομπών ρύπων αποτελεί έναν οικονομικό παραλογισμό. Ουσιαστικά δημόσιες διοικητικές άδειες παροχής δικαιωμάτων εκπομπών ρύπων προς βιομηχανίες καταλήγουν στα χέρια εμπόρων-εκπροσώπων επενδυτικών κεφαλαίων.

Στις ΗΠΑ η πλειοψηφία των πολιτειών έχει αρνηθεί στην ίδρυση αγορών εμπορίας και έχει προωθήσει αυστηρούς κανόνες περιορισμού των εκλύσεων Co2 με την παράλληλε επιβολή φόρου εκπομπών ρύπων στις βιομηχανίες.

Ο ρόλος των καθετοποιημένων εταιριών ενέργειας στην αύξηση της τιμής

Οι (μητρικές) καθετοποιημένες εταιρίες παραγωγής ενέργειας, ιδιωτικές και δημόσιες, διαθέτουν διαφορετικές μονάδες παραγωγής ηλεκτρικής ενέργειας (σε χρηματιστηριακούς όρους διαθέτουν μεικτά χαρτοφυλάκια θυγατρικών εταιριών: διαθέτουν μονάδες ΑΠΕ, διαθέτουν μονάδες φυσικού αερίου, υδροηλεκτρικές μονάδες, λιγνιτικές μονάδες, έτσι για τις εταιρίες ηλεκτροπαραγωγής πιθανές μεταβολές (αυξήσεις) στο κόστος ενός καυσίμου (φυσικό αέριο) δεν επηρεάζουν το κόστος ηλεκτροπαραγωγής όλων των μονάδων τους. Όμως αυτό που διαβάζει ημερήσια αγορά είναι ηλεκτροπαραγωγικές μονάδες όχι εταιρίες. Η αποδοχή από το σύνολο των εθνικών αγορών της οριακής τιμής ως η τιμή που καθορίζει την τιμή πώλησης της ηλεκτρικής ενέργειας στις χονδρεμπορικές αγορές δίδει τη λανθασμένη εντύπωση ότι το κόστος ηλεκτροπαραγωγής είναι υψηλό για το σύνολο των μονάδων άρα και για το σύνολο των δραστηριοτήτων των εταιριών. Στην πραγματικότητα όμως μεγάλος αριθμός εταιριών επιτυγχάνουν υψηλά κέρδη λόγω του χαμηλότερου πραγματικού κόστους ηλεκτροπαραγωγής συγκριτικά με αυτό που καταγράφεται καθημερινά στις χονδρεμπορικές αγορές. Στα λογιστικά τους βιβλία, οι μητρικές καθετοποιημένες εταιρίες καταγράφουν υψηλό κόστος αγοράς ηλεκτρικής ενέργειας από τη χονδρεμπορική αγορά. Με αποτέλεσμα οι θυγατρικές εταιρίες τους εταιρίες λιανικής να καταγράφουν ζημίες, ενώ οι θυγατρικές εταιρίες παραγωγής τους να καταγράφουν αστρονομικά κέρδη που «δεν φαίνονται» (ενδοομιλικές συναλλαγές).

Ο Βασίλειος Π. Πανουσόπουλος (1971) είναι Οικονομολόγος – Διεθνολόγος, Ειδικός Επιστήμονας, Βαθμός Α στη Ρυθμιστική Αρχή Ενέργειας (ΡΑΕ). Οι απόψεις που διατυπώνονται είναι αποκλειστικά προσωπικές.

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2-300x300.jpg)

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)