![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

Η Ρωσία και η Ουκρανία μπορεί να μην έχουν ισχυρούς δεσμούς με την παγκόσμια οικονομία, αλλά οι επενδυτές ήδη στοιχηματίζουν ότι μια διακοπή στον ενεργειακό εφοδιασμό θα οδηγήσει σε υψηλότερο πληθωρισμό, ασθενέστερη ανάπτυξη και ένα διαβολικά δύσκολο έργο για τις κεντρικές τράπεζες.

Την Πέμπτη, η Ρωσία εξαπέλυσε στρατιωτική επίθεση στην Ουκρανία μετά από εβδομάδες έντασης, ρίχνοντας τις χρηματοπιστωτικές αγορές σε περιδίνηση. Η Ουκρανία ανέστειλε τις συναλλαγές σε συνάλλαγμα και μετοχές και ο ρωσικός χρηματιστηριακός δείκτης MOEX έπεσε κατακόρυφα περισσότερο από 30% μετά από λίγες ώρες. Οι μετασεισμοί έφτασαν στις ευρωπαϊκές, ασιατικές και αμερικανικές αγορές μετοχών. Τα ευρωπαϊκά εταιρικά ομόλογα ξεπούλησαν επίσης.

Μεταξύ των μεγαλύτερων χαμένων στα δυτικά χρηματιστήρια, οι εισηγμένες στο Λονδίνο μετοχές της ουγγρικής αεροπορικής εταιρείας χαμηλού κόστους Wizz Air έχασαν 14% αφού αναγκάστηκαν να σταματήσουν τις πτήσεις προς την Ουκρανία. Η μετοχή της Renault υποχώρησε 11% επειδή η γαλλική αυτοκινητοβιομηχανία έχει μερίδιο ελέγχου στη μεγαλύτερη αυτοκινητοβιομηχανία της Ρωσίας AvtoVAZ, γεγονός που την καθιστά πιθανό θύμα περαιτέρω κυρώσεων που επιβλήθηκαν από τις ΗΠΑ και τους συμμάχους τους. Η βρετανική εταιρεία άμυνας BAE Systems ήταν μία από τις λίγες εταιρείες σε ανοδική πορεία, λόγω των προβλεπόμενων αποτελεσμάτων του τέταρτου τριμήνου και της προσδοκίας υψηλότερων στρατιωτικών δαπανών στην Ευρώπη.

Γενικότερα, οι επενδυτές αναζήτησαν προστασία από τον αυξημένο κίνδυνο ότι ο πόλεμος θα πυροδοτήσει ταυτόχρονα περαιτέρω τον πληθωρισμό και θα μειώσει την οικονομική ανάπτυξη – προκαλώντας τον επίφοβο «στασιμοπληθωρισμό» της δεκαετίας του 1970.

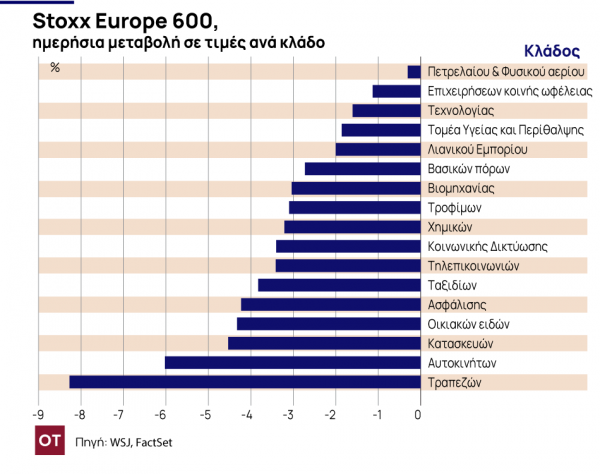

Εντός του Stoxx Europe 600, ο οποίος υποχώρησε περίπου 4% την Πέμπτη, οι «κυκλικοί» κλάδοι που συνήθως κινούνται ανάλογα με οικονομικές εκρήξεις και πτώσεις επηρεάστηκαν μακράν περισσότερο: οι τράπεζες και οι αυτοκινητοβιομηχανίες έχασαν 8% και 7%, αντίστοιχα, ενώ οι θεωρούμενοι ως πιο «αμυντικοί» τομείς (για επενδυτές) όπως η υγειονομική περίθαλψη και οι επιχειρήσεις κοινής ωφέλειας τα πήγαν πολύ καλύτερα από τον μέσο όρο.

Αυτό θα μπορούσε να θεωρηθεί ως μια σπασμωδική αντίδραση. Σε τελική ανάλυση, ούτε η Ρωσία ούτε η Ουκρανία διαδραματίζουν σημαντικό ρόλο στους παγκόσμιους εμπορικούς δεσμούς και, εξαιρουμένων ορισμένων εξαιρέσεων όπως η Renault, οι δυτικές εταιρείες δεν έχουν σημαντικά περιουσιακά στοιχεία στην περιοχή. Αυτό καθιστά απίθανες μεγάλες επιδράσεις στα εταιρικά κέρδη.

Ωστόσο, ένας παράγοντας θα μπορούσε να έχει μεγάλες βραχυπρόθεσμες επιπτώσεις: η Ρωσία καλύπτει το 40% και το 30% της ζήτησης της Ευρωπαϊκής Ένωσης για φυσικό αέριο και πετρέλαιο, αντίστοιχα. Οι ελλείψεις ενέργειας έχουν ήδη ωθήσει τον πληθωρισμό της ευρωζώνης στο ρεκόρ 5,1% τον Ιανουάριο. Οι τιμές του αργού είναι πλέον πάνω από 100 δολάρια το βαρέλι και τα συμβόλαια μελλοντικής εκπλήρωσης του φυσικού αερίου αυξήθηκαν 40% την Πέμπτη.

Προσδοκίες των αγορών για πληθωρισμό στην ευρωζώνη

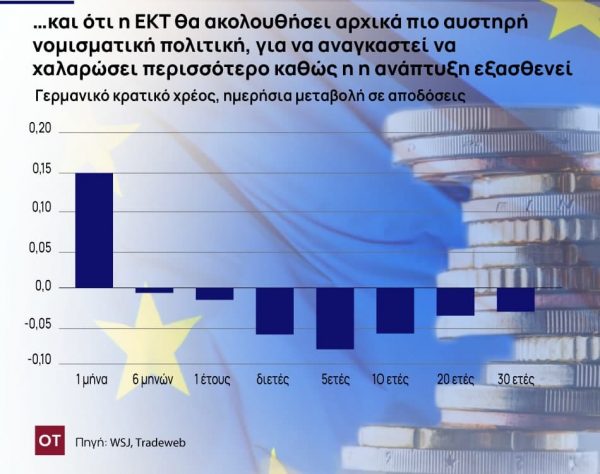

Οι αγορές ομολόγων δείχνουν το αίνιγμα για τους υπεύθυνους χάραξης πολιτικής. Οι προσδοκίες της αγοράς για τον μέσο πληθωρισμό της ευρωζώνης ετησίως εκτινάχθηκαν στο 3,5% την Πέμπτη, από 2,6% που ήταν μέχρι οι εντάσεις στην Ουκρανία να αυξηθούν πριν από δύο εβδομάδες, καθώς οι επενδυτές έσπευσαν να αγοράσουν χρέος προστατευμένο από τον πληθωρισμό. Οι αποδόσεις των γερμανικών ομολόγων ενός μηνός έχουν αυξηθεί, αντανακλώντας δυνητικά μια μεγαλύτερη πιθανότητα η Ευρωπαϊκή Κεντρική Τράπεζα να προχωρήσει σύντομα σε αυστηροποίηση της πολιτικής.

Ωστόσο, οι αποδόσεις για τα ομόλογα που ωριμάζουν σε ένα έτος ή περισσότερο στο μέλλον έχουν υποχωρήσει. Αυτό αντανακλά τη ζήτηση για ασφαλή περιουσιακά στοιχεία –οι επενδυτές αυξάνουν επίσης την τιμή του χρυσού- καθώς και φόβους ότι ακόμη υψηλότεροι λογαριασμοί ενέργειας θα μειώσουν τις δαπάνες των νοικοκυριών της Ευρώπης ιδιαίτερα αυτών με το χαμηλότερο εισόδημα και θα οδηγήσουν σε ασθενέστερη οικονομική ανάπτυξη. Σε αντίθεση με τις ΗΠΑ, η αύξηση των μισθών στην ευρωζώνη ήταν χλιαρή. Φυσικά, αυτό φαίνεται επίσης να αποκλείει τον τύπο του πληθωρισμού ώθησης μισθών που προκάλεσε στασιμοπληθωρισμό τη δεκαετία του 1970. Πράγματι, οι 10ετείς προσδοκίες για τον πληθωρισμό αυξήθηκαν ελαφρώς και η ανάκαμψη μετά την πανδημία φαίνεται ισχυρή.

Γερμανικό κρατικό χρέος, ημερήσια μεταβολή σε αποδόσεις

Κι όμως, οι κεντρικοί τραπεζίτες έχουν περάσει τους τελευταίους μήνες τονίζοντας ότι ακόμη και ο πληθωρισμός των βασικών εμπορευμάτων μπορεί να δικαιολογήσει αυστηρότερη νομισματική πολιτική. Έχουν φέρει τους εαυτούς τους σε μια άβολη θέση γιατί με αυτή τη λογική η κατάσταση στην Ουκρανία δικαιολογεί νωρίτερη σύσφιξη, όταν διαφορετικά θα μπορούσε να είναι ένας ακόμη λόγος για περαιτέρω στήριξη της οικονομίας.

Οι πιο πρόσφατες δηλώσεις αξιωματούχων της ΕΚΤ τουλάχιστον φαίνεται να υποδηλώνουν ότι είναι απίθανο να υπάρξει μια μεγάλη «εκ των προτέρων» έκπληξη στη συνάντηση χάραξης πολιτικής του Μαρτίου και ότι θα προσπαθήσουν να διατηρήσουν τις επιλογές τους όσο το δυνατόν περισσότερες.

Σαν να μην ήταν ήδη αρκετά δύσκολο να μαντέψει κανείς πού θα πάνε τα επιτόκια, τώρα η πρόβλεψη αυτή γίνεται ακόμη πιο δύσκολη από την ομίχλη του πολέμου.