Σε συνέχεια του άρθρου μας «Αναπροσαρμογή των συντάξεων από την 1η Ιανουαρίου 2023 – Τι θα πρέπει να γνωρίζουν οι συνταξιούχοι – Αναλυτικά παραδείγματα» με βάση την ΚΥΑ Αριθμ. 126331 «Συντελεστής της παρ. 4 του άρθρου 14 του ν. 4387/2016.», η οποία δημοσιεύτηκε στο ΦΕΚ Β 6949/30.12.2022, και σε σχέδιο την εγκύκλιο εφαρμογής, από αυτές προκύπτουν τα εξής:

- Το ποσοστό της αύξησης και ο χρόνος καταβολής των αυξημένων ποσών συντάξεων, σε όσους φυσικά προκύπτουν, παρακάτω ανάλυση περιπτώσεων «προσωπικής διαφοράς».

- Εφαρμογή ΜΟΝΟ στην Κύρια Σύνταξη, συνεπώς δεν καταλαμβάνει τις επικουρικές συντάξεις,

- Εφαρμογή τόσο στην Εθνική όσο και στην ανταποδοτική σύνταξη,

- Εφαρμογή στο σύνολο των καταβαλλομένων την 31.12.2022 συντάξεων και συντάξεις απασχολούμενων συνταξιούχων γήρατος (ΣΣ χορηγείται κανονικά η αύξηση και η μείωση 30&% γίνεται επί του νέου ποσού της σύνταξης).

- τι θα ισχύσει για τις συντάξεις που θα απονεμηθούν από 1.1.2023 και μετά

- με αίτηση έως 31.12.2022 (ο υπολογισμός θα γίνει με τα ισχύοντα την 31.12.2022 και στην συνέχεια θα γίνει και η αναπροσαρμογή της σύνταξης)

- με αίτηση από 1.1.2023 και μετά θα λάβει την νέα Εθνική και για την ανταποδοτική θα ληφθούν υπόψη οι νέες επαναπροσδιοριζόμενες συντάξιμες αποδοχές.

- Εφαρμογή στις παρακάτω περιπτώσεις η αναπροσαρμοσμένη σύνταξη κυρίως Εθνική όπως σε συντάξεις λόγω θανάτου μετά την πρώτη 3ετία καταβολής

- Ειδικές περιπτώσεις, που επηρεάζει η αύξηση των συντάξεων:

- Επίδομα απολύτου αναπηρίας του άρθρου 42 του ν. 1140/1981 και

- Επίδομα του άρθρου 54 του π.δ. 169/2007,

- Προσωρινές συντάξεις και Προκαταβολές σύνταξης

- Βασική Σύνταξη π. ΟΓΑ. Η βασική σύνταξη του π. ΟΓΑ του ν. 4169/1961, η οποία μέχρι 31.12.2022 ανερχόταν σε τριακόσια εξήντα ευρώ (360€), από 01.01.2023 αυξάνεται σε τριακόσια ογδόντα επτά ευρώ και ενενήντα λεπτά (387,90€).

- Σύνταξη ανασφάλιστου υπερήλικα του ν. 1296/1982 (Α` 128) που καταβάλλεται από τον ΟΠΕΚΑ Το μηνιαίο ποσό της σύνταξης ανασφάλιστου υπερήλικα του ν. 1296/1982 (Α` 128), το οποίο έως 31.12.2022 ανέρχεται σε τριακόσια εξήντα ευρών (360€) αναπροσαρμόζεται από 01.01.2023 σε τριακόσια ογδόντα επτά ευρώ και ενενήντα λεπτά (387,90€), λόγω της αναπροσαρμογής του ποσού της βασικής σύνταξης του π. ΟΓΑ με το άρθρο 19 του ν. 4997/2022 (Α’ 219).

- Επίδομα ανασφάλιστου υπερήλικα του άρθρου 93 του ν.4387/2016 που καταβάλλεται από τον ΟΠΕΚΑ. το μηνιαίο ποσό του επιδόματος ανασφάλιστου υπερήλικα του άρθρου 93 του ν.4387/2016, το οποίο έως 31.12.2022 ανέρχεται σε τριακόσια εξήντα ευρών (360€) αναπροσαρμόζεται από 01.01.2023 σε τριακόσια ογδόντα επτά ευρώ και ενενήντα λεπτά (387,90€). Η αναπροσαρμογή αφορά τόσο τα ήδη καταβαλλόμενα επιδόματα, όσο και τις νέες απονομές επιδομάτων, καθώς και

Το κρίσιμο ζήτημα της προσωπικής διαφοράς θετικής ή αρνητικής και με ποιες διατάξεις προκύπτει η κάθε διαφορά.

Αναπροσαρμογή των συντάξεων από την 1η Ιανουαρίου 2023

Εισαγωγή

Η αναπροσαρμογή των συντάξεων από την 1η Ιανουαρίου 2023 θα γίνει με εφαρμογή του συντελεστή, που ορίστηκε με την ΚΥΑ:

- Το συνολικό ποσό των κύριων συντάξεων του Ηλεκτρονικού Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-ΕΦΚΑ) με έναρξης καταβολής μέχρι και την 31η.12.2022 αυξάνεται από την 01.01.2023 κατά επτά και εβδομήντα πέντε εκατοστά επί τις εκατό (7,75%) με βάση τα στοιχεία της Εισηγητικής Έκθεσης του Κρατικού Προϋπολογισμού έτους 2023. Ο συντελεστής της παρ. 4 του άρθρου 14 του ν.4387/2016 (Α’85) ορίζεται σε 1,0775.

- Τυχόν διαφορές που θα προκύψουν μεταξύ των στοιχείων της Εισηγητικής Έκθεσης του Κρατικού Προϋπολογισμού έτους 2023 και των αντίστοιχων στοιχείων που δημοσιεύει η Ελληνική Στατιστική Αρχή όσον αφορά

- (α) το ετήσιο ποσοστό μεταβολής του Ακαθάριστου Εγχώριου Προϊόντος και

- (β) το ποσοστό μεταβολής του μέσου ετήσιου Γενικού Δείκτη Τιμών Καταναλωτή, λαμβάνονται υπόψη κατά τον καθορισμό του συντελεστή αύξησης των συντάξεων στην απόφαση που αφορά στο αμέσως επόμενο έτος και αποδίδονται.

Εφαρμογή της ΚΥΑ

Η αύξηση των συντάξεων, που θα ισχύσει από τον Ιανουάριο του 2023, (Αύξηση Ιανουαρίου θα καταβληθεί τέλη Ιανουαρίου μαζί με την αυξημένη σύνταξη του Φεβρουαρίου 2023) θα εφαρμοστεί

- Επί της Εθνικής και

- επί της ανταποδοτικής σύνταξης.

Η γενική αύξηση δηλαδή θα συμπαρασύρει και τα δυο ποσά προς τα πάνω.

Η ανταποδοτική σύνταξη είναι ένα καθαρά «προσωπικό ποσό» που εξαρτάται από τον χρόνο ασφάλισης και τις συντάξιμες αποδοχές του που προσδιορίζονται από τις εισφορές του κάθε ασφαλισμένου.

Η αύξηση της Εθνικής Σύνταξης, ωστόσο, που είναι σταθερού ποσού για όλους θα επηρεάσει

- τις συντάξεις που πληρώνονται σήμερα και θα αυξηθούν – όπως προβλέπει ο νόμος και έχει προαναγγελθεί από την κυβέρνηση – από 1/1/2023,

- και τις συντάξεις που θα πληρωθούν στο μέλλον, καθώς η Εθνική Σύνταξη συνιστά την βάση υπολογισμού του ποσού της σύνταξης για όλους.

Έτσι και οι συντάξεις που θα εκδοθούν από το 2023 και μετά θα έχουν αυξημένη βάση υπολογισμού, για το χρονικό διάστημα από τον Ιανουάριο του 2023 και μετά.

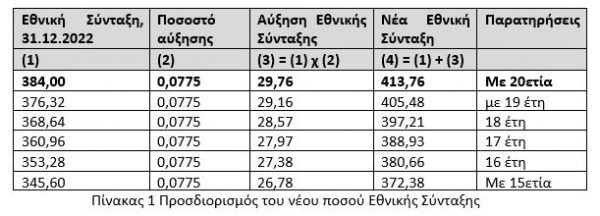

Με βάση την μείωση 2% ανά έτος που υπολείπεται της 20ετίας, έχουμε:

Αντίστοιχα κατά τα παραπάνω θα αυξηθεί η Εθνική Σύνταξη για όσους:

- Είναι ήδη συνταξιούχοι μέχρι την 31.12.2022 και

- Δεν είναι σήμερα συνταξιούχοι και θα βγουν στη σύνταξη από 1.1.2023 και εφεξής.

Για παράδειγμα, ασφαλισμένος με 35ετία ασφάλισης που αποχωρεί τον Μάιο του 2023 θα δικαιούται:

- Εθνική Σύνταξη 413,76€ έναντι Εθνικής Σύνταξης 384,00€ έως 31.12.2022. Κερδίζει 29,76€ το μήνα.

- Ανταποδοτική σύνταξη όπως προκύπτει από τον χρόνο ασφάλισης και τις συντάξιμες αποδοχές με βάση τις εισφορές του (δεν επηρεάζεται από τον μηχανισμό των αυξήσεων) αλλά όπως ορίζονται στην παρ. 4 του άρθρου 8 του ν. 4387/2016 ήτοι «α. Η αναπροσαρμογή των συνταξίμων αποδοχών, για το διάστημα έως και το 2024, διενεργείται κατά τη μεταβολή του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή της Ελληνικής Στατιστικής Αρχής. Η προσαύξηση των συνταξίμων αποδοχών για το διάστημα από το 2025 και εφεξής διενεργείται με βάση τον δείκτη μεταβολής μισθών, που υπολογίζεται από την ΕΛΣΤΑΤ.».

Φυσικά αναμένεται νέα αύξηση από το 2024, ανάλογα με την πορεία του πληθωρισμού και της ανάπτυξης, στην οποία θα περιλαμβάνεται και η τυχόν διαφορά που θα έχουμε στον μέσο όρο του πληθωρισμού και της ανάπτυξης, όπως αυτά θα οριστικοποιηθούν από την ΕΛΣΤΑΤ για το 2022, το τελευταίο τριμηνο του 2023.

Αύξηση 7,75% (ΚΥΑ) σε όλα τα μικτά ποσά

Η αύξηση του 7% θα χορηγηθεί σε όλα τα μικτά (ακαθάριστα) ποσά κύριων συντάξεων, σύμφωνα με το άρθρο 25 του νόμου 4670/2020 (ΣΣ γνωστός ως νόμος Βρούτση) που αναθεωρεί το άρθρο 14 του νόμου 4387/2016 (ΣΣ γνωστός ως νόμος Κατρούγκαλου) και προβλέπει ότι από 1/1/2023 ξεπαγώνουν οι συντάξεις και δίδονται αυξήσεις (οι πρώτες έπειτα από μία 12ετία Μνημονίων) με βάση τον πληθωρισμό και τον ρυθμό ανάπτυξης της οικονομίας.

Η πλειοψηφία των συνταξιούχων θα δει αυξήσεις μικρές και μεγαλύτερες στις αποδοχές ήτοι όλοι οι συνταξιούχοι

- που δεν έχουν προσωπική διαφορά ή

- έχουν αρνητική προσωπική διαφορά ή

- είναι νέοι συνταξιούχοι, που έλαβαν την σύνταξη μετά το 2019.

Ποιοι δεν θα λάβουν αυξήσεις

Υπάρχει σημαντικός αριθμός αδικημένων -κατά την γνώμη μας- συνταξιούχων, ανάλογα με το ύψος της προσωπικής των διαφοράς, που:

- θα εισπράξει μικρή αύξηση ή

- δεν θα λάβει αύξηση, η όποια διαφορά, θα συμψηφιστεί με την αύξηση.

Πρόκειται για συνταξιούχους οι οποίοι έχουν μεγάλη θετική «προσωπική διαφορά» (δηλαδή εισπράττουν και σήμερα περισσότερα χρήματα από όσα προκύπτουν με τον νέο τρόπο υπολογισμού) ήτοι η «προσωπική διαφορά» είναι μεγαλύτερη του 7,75% της σύνταξης τους έχουν δηλαδή υψηλή προσωπική διαφορά, η οποία θα συμψηφιστεί με τα ποσά της αύξησης, από 1/1/2023 και ουσιαστικά οι αυξήσεις αυτών θα είναι μόνο λογιστικές.

Οι κατηγορίες συντάξεων που αυξάνονται

Από την αύξηση επηρεάζονται όλες οι κύριες συντάξεις που καταβάλλονται από τον e-ΕΦΚΑ, με έναρξη καταβολής μέχρι και την 31.12.2022.

Ειδικότερα, με κριτήρια τον χρόνο υποβολής της αίτησης συνταξιοδότησης, την καταβολή αυτών έως 31.12.2022 ή/και τον επανυπολογισμό με βάσει της διατάξεις του ν. 4387/2016 και 4870/2020, επηρεάζονται:

- οι συντάξεις που καταβάλλονται ήδη την 31.12.2022 που έχουν απονεμηθεί πριν την έναρξη ισχύος του Ν. 4387/2016 (αίτηση πριν από 13 Μαΐου του 2016) και έχουν επανυπολογιστεί (παλαιές συντάξεις).

- οι συντάξεις που καταβάλλονται ήδη την 31.12.2022 που έχουν απονεμηθεί πριν την έναρξη ισχύος του Ν. 4387/2016 (αίτηση πριν από 13 Μαΐου του 2016) και δεν έχει ολοκληρωθεί ο επανυπολογισμός τους.

- οι συντάξεις που καταβάλλονται ήδη την 31.12.2022 που έχουν απονεμηθεί πριν την έναρξη ισχύος του ν. 4387/2016 (αίτηση πριν από 13 Μαΐου του 2016) και δεν υπόκεινται σε επανυπολογισμό, ήτοι:

- o οι συντάξεις του π. ΟΓΑ και

- o όσων συντάξεων χορηγούνται από το πρώην Ναυτικό Απομαχικό Ταμείο (Ν.Α.Τ.) και δεν έχουν επανυπολογισθεί.

- Οι καταβαλλόμενες από 13.05.2016 και έπειτα, που υπολογίζονται με βάση το ν. 4387/2016 και με έναρξη καταβολής έως και 31.12.2022.

- Συντάξεις που θα απονεμηθούν από 01.01.2023, με ημερομηνία έναρξης καταβολής τους, με βάση τη νομοθεσία, μέχρι και 31.12.2022, καταλαμβάνονται από τις αυξήσεις, για μηνιαίες συντάξεις από 01.01.2023 και έπειτα.

Επισημαίνεται, ότι καθοριστικό παράγοντα για τον καθορισμό της έναρξης καταβολής της σύνταξης αποτελεί η ημερομηνία υποβολής της αίτησης συνταξιοδότησης.

Σύμφωνα με το άρθρο 1 του ν.4554/2018, οι συντάξεις γήρατος και θανάτου, καταβάλλονται από την 1η ημέρα του επόμενου της υποβολής της αίτησης συνταξιοδότησης μήνα.

Συνεπώς οι αιτήσεις συνταξιοδότησης, με ημερομηνία υποβολής μέχρι και 30.11.2022, καταλαμβάνονται από τις αυξήσεις.

Ως προς τις συντάξεις λόγω θανάτου συνταξιούχου:

- Αν ο θάνατος επέλθει έως και τον Νοέμβριο – αυξάνεται με 7,75% η σύνταξη χηρείας που θα δικαιωθεί ο επιζών σύζυγός (και όχι η σύνταξη του θανόντα συνταξιούχου)

- Αν ο θάνατος επέλθει τον Δεκέμβριο – αυξάνεται με 7,75% η σύνταξη του θανόντα πριν την μεταβίβαση και στη συνέχεια η χήρα (ή ο χήρος) θα λάβει το ποσοστό που δικαιούται από την αυξημένη σύνταξη του θανόντα.

Διακρίνονται οι εξής κατηγορίες προσωπικών διαφορών (συνταξιούχοι με έναρξη καταβολής σύνταξης έως και 12.5.2016 και έναρξη καταβολής σύνταξης από 13.5.2026):

Α. Προσωπικές διαφορές για συντάξεις με έναρξη καταβολής από 13.05.2016 (υπολογισμός σύνταξης με τις διατάξεις του ν.4387/2016)

1. Θετική προσωπική διαφορά της παρ. 2 του άρθρου 94 του ν.4387/2016:

Σε περίπτωση συντάξεων με έναρξη καταβολής από 13.05.2016 έως και 31.12.2018, που υπολογίζονται με βάση το ν.4387/2016, εφαρμογή έχει η παρ. 2 του άρθρου 94 του ν.4387/2016 ήτοι η διαφορά μεταξύ του ποσού της σύνταξης που προκύπτει με τους κανόνες υπολογισμού πριν το ν.4387/2016 και του ποσού της σύνταξης που προκύπτει με τους κανόνες υπολογισμού του ν.4387/2016 αποτελεί θετική προσωπική διαφορά, η οποία συμψηφίζεται κατ’ έτος και μέχρι την πλήρη εξάλειψή της με την εκάστοτε αναπροσαρμογή των συντάξεων.

2. Αρνητικές προσωπικές διαφορές των εδαφίων α’ και γ’ της παρ. 3α των άρθρων 14 και 33 του ν.4387/2016:

Σε περίπτωση συντάξεων με έναρξη καταβολής από 13.05.2016 έως και 30.09.2019, που υπολογίζονται με βάση το ν.4387/2016, εφαρμογή έχει η παρ. 3α του άρθρου 14 του ν.4387/2016. Στην περίπτωση αυτή έχουμε δημιουργία αρνητικής προσωπικής διαφοράς που χορηγείται άμεσα και μιας ιδιόμορφης προσωπικής διαφοράς του εδαφίου γ’ της παρ. 3α του άρθρου 14 και 33 του ν.4387/2016 που συνεχίζει να χορηγείται από 01.10.2019 ως προσωπική διαφορά, χωρίς να συμψηφίζεται με τις αυξήσεις συντάξεων.

Β. Προσωπικές διαφορές για συντάξεις με έναρξη καταβολής έως και 12.05.2016 (υπολογισμός σύνταξης με προϊσχύουσες του ν.4387/2016 διατάξεις)

3. Θετική προσωπική διαφορά της παρ. 2β του άρθρου 14 και 33 του ν.4387/2016:

Σε περίπτωση συντάξεων με έναρξη καταβολής μέχρι 12.05.2016, οι οποίες υπόκεινται σε επανυπολογισμό και αναπροσαρμογή βάση των άρθρων 14 και 33 του ν.4387/2016, όταν το σύνολο των καταβαλλομένων την 12.05.2016 κύριων συντάξεων είναι μεγαλύτερο από τη σύνταξη που προκύπτει από την αναπροσαρμογή και τον επανυπολογισμό από 13.05.2016, προκύπτει θετική προσωπική διαφορά, το ποσό της οποίας εξακολουθεί να καταβάλλεται στο δικαιούχο, συμψηφιζόμενο κατ` έτος και μέχρι την πλήρη εξάλειψή του, με την εκάστοτε αναπροσαρμογή των συντάξεων, όπως αυτή προκύπτει κατ` εφαρμογή της παραγράφου 4 του άρθρου 14 του ν.4387/2016.

4. Αρνητική προσωπική διαφορά της παρ. 2γ του άρθρου 14 και 33 του ν.4387/2016:

Σε περίπτωση συντάξεων με έναρξη καταβολής μέχρι 12.05.2016, οι οποίες υπόκεινται σε επανυπολογισμό και αναπροσαρμογή βάση των άρθρων 14 και 33 του ν.4387/2016, όταν το σύνολο των καταβαλλομένων την 12.05.2016 κύριων συντάξεων είναι μικρότερο από τη σύνταξη που προκύπτει από την αναπροσαρμογή και τον επανυπολογισμό από 13.05.2016, προκύπτει αρνητική προσωπική διαφορά.

Το ποσό της, αποτελεί κατ’ ουσίαν αύξηση της ανταποδοτικής σύνταξης, η οποία δεν συμψηφίζεται με την εκάστοτε αναπροσαρμογή των συντάξεων, και καταβάλλεται στους δικαιούχους τμηματικά, αρχής γενομένης της 01.01.2019 και μέχρι την 31η Δεκεμβρίου 2023.

Η τελευταία δόση (5/5) καταβάλλεται από 01.01.2023 στους δικαιούχους μαζί με την αύξηση συντάξεων. Ο τρόπος καταβολής της αρνητικής προσωπικής διαφοράς περιγράφεται στην παρ. 2γ του άρθρου 14.

5. Θετική Προσωπική Διαφορά του εδ.β’ της παρ.3βγ των άρθρων 14 και 33 του ν.4387/2016:

Με σκοπό την προστασία των καταβαλλομένων την 30.09.2019 συντάξεων, η παρ. 3β των άρθρων 14 και 33 του ν.4387/2016, θεσπίζει και μία νέα προσωπική διαφορά, η οποία αφορά τη σύγκριση των προσωπικών διαφορών, και αν η αρχική προσωπική διαφορά είναι μεγαλύτερη της δεύτερης, δημιουργείται προσωπική διαφορά του άρθρου 14 παρ.3βγ εδ.β’, η οποία ακολουθεί τους κανόνες της θετικής προσωπικής διαφοράς, ήτοι συμψηφίζεται κατ’ έτος μέχρι την πλήρη εξάλειψή της με την εκάστοτε αναπροσαρμογή των συντάξεων.

6. Αρνητική Προσωπική Διαφορά του εδ.α’ της παρ.βγ των άρθρων 14 και 33 του ν.4387/2016:

Όταν η προσωπική διαφορά η αρχική είναι μικρότερη δεύτερης, δημιουργείται προσωπική διαφορά του άρθρου 14 παρ.βγ εδ.α’, η οποία ακολουθεί τους κανόνες της αρνητικής προσωπικής διαφοράς, ήτοι αυξάνει την ανταποδοτική σύνταξη του δικαιούχου σταδιακά και ισόποσα κατά 1/5 του ποσού της, αρχής γενομένης της 01.10.2019, και μέχρι την 31η Δεκεμβρίου 2024. Η 4η δόση της παρούσας προσωπικής διαφοράς καταβάλλεται από 01.01.2023 μαζί με την αύξηση συντάξεων, ενώ η 5η και τελευταία δόση θα καταβληθεί από 01.01.2024.

Υπολογισμός αύξησης σύνταξης.

Ο υπολογισμός αύξησης σύνταξης και πρακτικά -με πραγματικά δεδομένα- παραδείγματα.

Για βάση έχουμε λάβει το «ΜΗΝΙΑΙΟ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΛΗΡΩΜΗΣ ΣΥΝΤΑΞΗΣ» που είναι διαθέσιμο για κάθε συνταξιούχο στον ΕΦΚΑ.

Παρουσιάζουμε πίνακες προσδιορισμού της αύξησης και παραδείγματα με πραγματικά δεδομένα με μικρή θετική προσωπική διαφορά και με αρνητική προσωπική διαφορά.

Πίνακες για υπολογισμό της αύξησης της σύνταξης

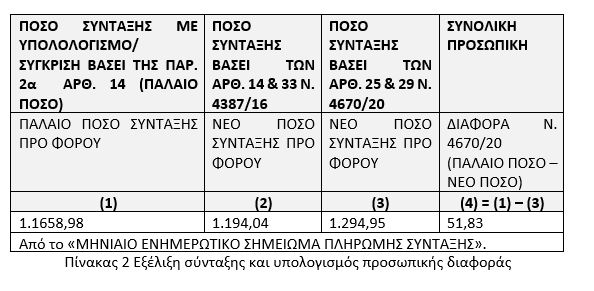

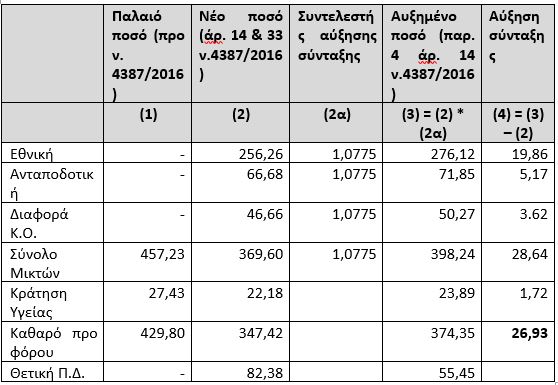

Η παραπάνω περίπτωση, είναι πραγματική -όπως προκύπτει από ΜΗΝΙΑΙΟ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΛΗΡΩΜΗΣ ΣΥΝΤΑΞΗΣ, συνταξιούχου του τ. ΙΚΑ ΕΤΑΜ, με θετική προσωπική διαφορά, που συμψηφίζεται και θα λάβει το υπολειπόμενο τμήμα της αύξησης.

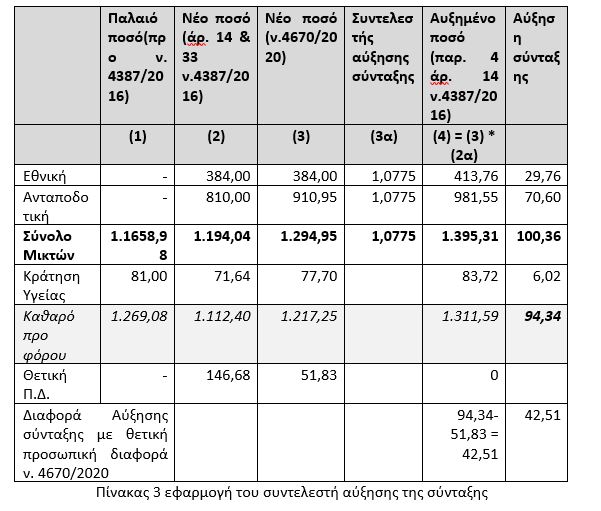

Συνεπώς ο συνταξιούχος του παραδείγματος μας, επειδή η καθαρή αύξηση που προκύπτει είναι μεγαλύτερη από τη θετική προσωπική διαφορά, τότε εξαλείφεται η προσωπική διαφορά, θα λάβει αύξηση προ φόρου 42,51€ τον μήνα.

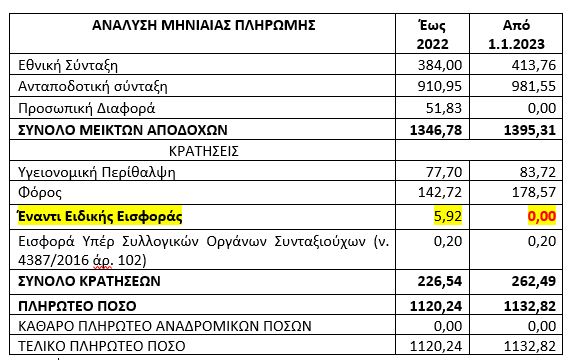

Αν συνεχίσουμε τους υπολογισμούς των φόρων κλπ κρατήσεων θα δούμε ότι η τελική αύξηση του εν λόγω συνταξιούχου περιορίζεται στα 12,58€ τον μήνα, όπως προκύπτει από τον πίνακα που ακολουθεί:

Διακρίνουμε για «θετική» προσωπική διαφορά και την περίπτωση.

Όταν η καθαρή αύξηση που προκύπτει είναι μικρότερη από τη θετική προσωπική διαφορά, τότε η νέα προσωπική διαφορά ισούται με τη διαφορά της θετικής προσωπικής διαφοράς και του καθαρού ποσού αύξησης, όπως φαίνεται στο παρακάτω παράδειγμα:

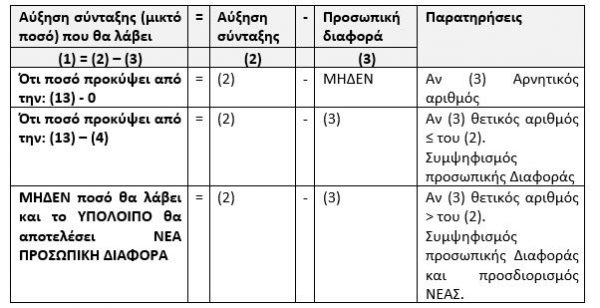

Συνοπτικά, ανάλογα με την ύπαρξη θετικής ή αρνητικής ή μηδενικής προσωπικής διαφοράς, έχουμε

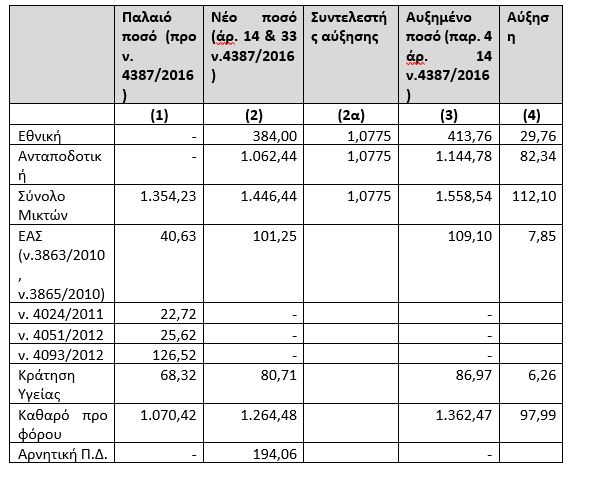

Παράδειγμα με αρνητική προσωπική διαφορά

Αν λάβουμε περίπτωση συνταξιούχου με αρνητική προσωπική διαφορά δηλαδή λαμβάνει μικρότερη σύνταξη από αυτή που προέκυψε από τον επανυπολογισμό με βάσει τον ν. 4387/2016 και ν. 4670/2020.

Έστω «παλαιός» συνταξιούχος, προ του ν.4387/2016, με έναρξη καταβολής προ ν. 4387/2016 – Με αρνητική προσωπική διαφορά της παρ. 2γ του άρθρου 14 – 33 του ν.4387/2016

Παλαιό ποσό (προ ν. 4387/2016) Νέο ποσό (άρ. 14 & 33 ν.4387/2016) Συντελεστής αύξησης Αυξημένο ποσό (παρ. 4 άρ. 14 ν.4387/2016)

Η αρνητική διαφορά καταβάλλεται σύμφωνα με το δοσολόγιο, που ορίζει ι νόμος και οι περισσότερες ολοκληρώνονται με την 1.1.2023 που καταβάλλεται η 5η και τελευταία δόση.

Παλαιολόγος Ι Λιάζος

Εργασιακός και Ασφαλιστικός Σύμβουλος

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2-300x300.jpg)

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)