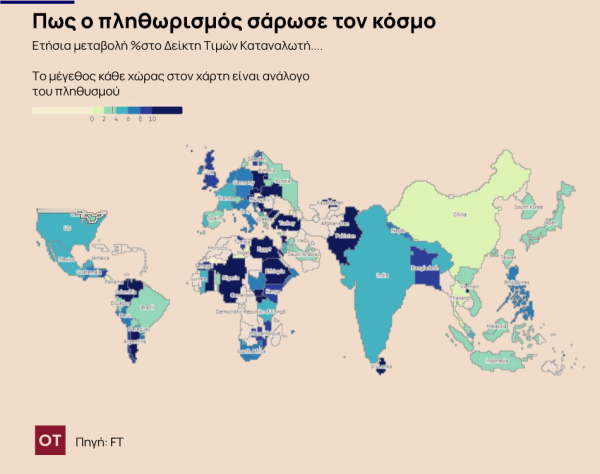

Οι κεντρικές τράπεζες αυξάνουν τα επιτόκια με τον ταχύτερο ρυθμό από τη δεκαετία του 1990, αλλά η πιο σοβαρή περίοδος πληθωρισμού εδώ και μία γενιά δεν έχει ακόμη τιθασευτεί.

Ενώ πολλοί άργησαν να καταλάβουν πόσο μεγάλο πρόβλημα θα αποδεικνυόταν αυτό το κύμα πληθωρισμού, αξιωματούχοι που εκπροσωπούν τις 20 μεγαλύτερες οικονομίες του κόσμου έχουν τώρα αυξήσει τα επιτόκια κατά μέσο όρο κατά 3,5 ποσοστιαίες μονάδες από τότε που άρχισαν να περιορίζουν το κόστος δανεισμού.

Ωστόσο, ούτε ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Τζερόμ Πάουελ, ούτε η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Κριστίν Λαγκάρντ αναμένουν ότι ο πληθωρισμός θα επιστρέψει στον κοινό στόχο του 2% πριν από την έναρξη του 2025. Ενώ οι δείκτες καταναλωτών έχουν πέσει, οι κεντρικοί τραπεζίτες αναφέρουν υψηλότερο δομικό πληθωρισμό, στενές αγορές εργασίας και πιέσεις στον τομέα των υπηρεσιών ως ένδειξη ότι οι τιμές θα συνεχίσουν να αυξάνονται για αρκετό καιρό ακόμη.

Οδηγίες για την προστασία από τον υψηλό πληθωρισμό

Τι εξηγεί λοιπόν την επιμονή του πληθωρισμού ενόψει των επιθετικών αυξήσεων των επιτοκίων;

Με μεγαλύτερη καθυστέρηση από ότι συνήθως

Η νομισματική πολιτική έρχεται πάντα με υστέρηση, και χρειάζονται περίπου 18 μήνες για να διεισδύσει πλήρως ο αντίκτυπος μιας ενιαίας αύξησης των επιτοκίων στα πρότυπα δαπανών και στις τιμές.

Οι υπεύθυνοι χάραξης νομισματικής πολιτικής άρχισαν να αυξάνουν τα επιτόκια πριν από λιγότερο από ενάμιση χρόνο στις ΗΠΑ και στο Ηνωμένο Βασίλειο και λιγότερο από έναν χρόνο πριν στην ευρωζώνη. Ωστόσο, ορισμένοι κεντρικοί τραπεζίτες και οικονομολόγοι πιστεύουν ότι οι καθυστερήσεις μπορεί να είναι ακόμη μεγαλύτερες — και το αποτέλεσμα της σύσφιξης λιγότερο ισχυρό — αυτή τη φορά.

«Ίσως η νομισματική πολιτική να μην είναι τόσο ισχυρή όσο πριν από αρκετές δεκαετίες», δήλωσε ο Νέιθαν Σιτς, επικεφαλής οικονομολόγος στην αμερικανική τράπεζα Citi.

Οι ίδιοι υποστηρίζουν ότι, παρά το αυξανόμενο κόστος δανεισμού, η ανάπτυξη έχει αποδειχθεί εκπληκτικά ανθεκτική, ειδικά στον τομέα των υπηρεσιών που αποτελεί το μεγαλύτερο μέρος της οικονομικής παραγωγής στις περισσότερες οικονομίες. «Οι μεγάλες οικονομίες και η παγκόσμια οικονομία στο σύνολό της έχουν απορροφήσει τις αυξήσεις επιτοκίων εξαιρετικά και εκπληκτικά καλά», δήλωσε ο Σιτς.

Μια μακροπρόθεσμη μετατόπιση από τη μεταποίηση προς τις υπηρεσίες, που απαιτούν λιγότερα κεφάλαια, θα μπορούσε επίσης να σημαίνει βραδύτερη μετάδοση μιας πιο αυστηρής νομισματικής πολιτικής.

Οι διαρθρωτικές αλλαγές σε σημαντικά μέρη της οικονομίας — συμπεριλαμβανομένων των αγορών στέγασης και εργασίας — από τώρα έως τη δεκαετία του 1990 μπορεί να εξηγήσουν γιατί οι αυξήσεις των επιτοκίων είχαν πολύ πιο απότομο και οξύτερο αντίκτυπο τότε.

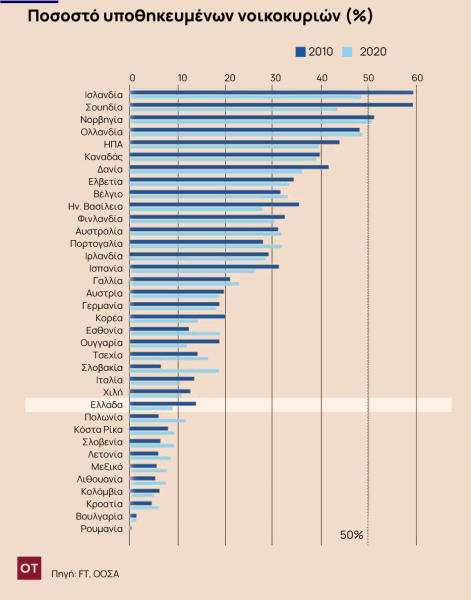

Οι τάσεις στη στέγαση παίζουν ρόλο

Οι αλλαγές στην αγορά κατοικίας μπορεί να είναι καίριας σημασίας στην ερμηνεία του γιατί οι αυξήσεις των επιτοκίων χρειάζονται περισσότερο χρόνο για να γίνουν αισθητές.

Σε αρκετές χώρες, το ποσοστό των νοικοκυριών που είτε κατέχουν εξ ολοκλήρου την ιδιοκτησία τους είτε νοικιάζουν έχει αυξηθεί. Τα στεγαστικά δάνεια με σταθερό επιτόκιο είναι πλέον πιο δημοφιλή από τα ευέλικτα, όπου τα υψηλότερα επιτόκια της κεντρικής τράπεζας τροφοδοτούνται σχεδόν αμέσως από τη δύναμη των νοικοκυριών.

Στο ΗΒ, το μερίδιο των βρετανικών νοικοκυριών που κατέχουν ακίνητο με υποθήκη έχει μειωθεί από 40% τοις εκατό τη δεκαετία του 1990 σε λιγότερο από 30%. Όσοι έχουν στεγαστικά δάνεια κυμαινόμενου επιτοκίου έχει μειωθεί από το 70% το 2011 σε λίγο περισσότερο από το 10% φέτος.

Ο Άντριου Μπέιλι, διοικητής της Τράπεζας της Αγγλίας, δήλωσε την περασμένη εβδομάδα ότι αυτές οι τάσεις σήμαιναν ότι «ως αποτέλεσμα η μετάδοση της νομισματικής πολιτικής θα είναι πιο αργή».

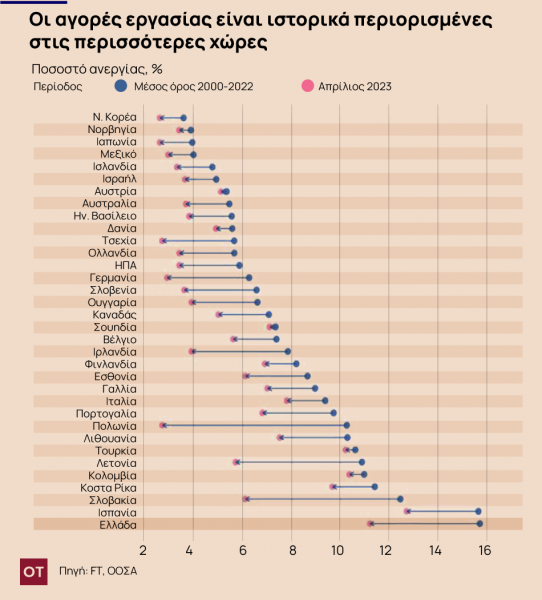

Οι αγορές εργασίας είναι σφιχτές

Οι επακόλουθες επιπτώσεις της πανδημίας στις τάσεις προσλήψεων εξακολουθούν να γίνονται αισθητές.

Καταγράφονται εκτεταμένες ελλείψεις εργατικού δυναμικού — ιδιαίτερα στον τομέα των υπηρεσιών, ενισχύοντας την αύξηση των μισθών και στη συνέχεια τον πληθωρισμό.

Η Λαγκάρντ είπε την περασμένη εβδομάδα ότι οι εταιρείες του κλάδου των υπηρεσιών μπορεί να μην μπορέσουν να προσλάβουν προσωπικό εάν ενισχυθεί η ανάπτυξη. Ο τομέας θα μπορούσε να «απομονωθεί από τις επιπτώσεις της σύσφιξης της πολιτικής για περισσότερο από ό,τι στο παρελθόν», είπε η πρόεδρος της ΕΚΤ.

Το δίλημμα των κεντρικών τραπεζιτών

Η αρχική επιμονή των κεντρικών τραπεζιτών ότι ο πληθωρισμός θα αποδεικνυόταν βραχύβιος οδήγησε σε καθυστερήσεις στην απόρριψη δεκαετιών επιθετικής και εξαιρετικά χαλαρής νομισματικής πολιτικής.

Αυτές οι καθυστερήσεις μπορεί να έκαναν ακόμη πιο δύσκολο να νικηθεί ο πληθωρισμός με υψηλότερους ρυθμούς, καθώς οι πιέσεις στις τιμές διευρύνθηκαν από ένα πρόβλημα που επηρεάζει μικρό αριθμό προϊόντων σε ένα πολύ ευρύτερο φαινόμενο, που πλήττει σχεδόν όλα τα αγαθά και τις υπηρεσίες.

Η Τράπεζα Διεθνών Διακανονισμών, που συχνά αποκαλείται τράπεζα των κεντρικών τραπεζιτών, προειδοποίησε πέρυσι ότι, εάν τα επιτόκια αυξηθούν πολύ λίγο ή καθυστερήσει πολύ η επίδρασή τους, οι χώρες μπορεί να γλιστρήσουν σε ένα περιβάλλον όπου ο υψηλός πληθωρισμός γίνεται κανόνας.

Ο κίνδυνος είναι ότι η μετάβαση στο 2% του πληθωρισμού μπορεί να απαιτήσει από τους κεντρικούς τραπεζίτες να αυξήσουν το κόστος δανεισμού σε σημείο που να θέτουν σε κίνδυνο την υγεία του χρηματοπιστωτικού συστήματος.

Η κατάρρευση αρκετών μεσαίων τραπεζών στις ΗΠΑ και τα προβλήματα της Credit Suisse νωρίτερα φέτος οφείλονται εν μέρει στο υψηλότερο κόστος δανεισμού.

Εάν εξαφανιστεί και η ανάπτυξη, οι οικονομολόγοι αναμένουν μεγαλύτερη πίεση στους κεντρικούς τραπεζίτες που έχουν αναλάβει να προσπαθήσουν να δαμάσουν τον πληθωρισμό.

Η Τζένιφερ ΜακΚίον, επικεφαλής παγκόσμια οικονομολόγος της Capital Economics, αναμένει τώρα τα υψηλότερα επιτόκια να «ωθήσουν τις περισσότερες προηγμένες οικονομίες σε ύφεση τους επόμενους μήνες.