Η χρονιά ξεκίνησε με ένα άλμα στις αποδόσεις ομολόγων σε υψηλά διετίας στις ΗΠΑ και την ευρωζώνη (το γερμανικό 10ετές ομόλογο «πέρασε» σε θετικό έδαφος) και σε μία πτώση των μετοχών τεχνολογίας που συμπαρασύρει ευρύτερα τις μετοχές. Ο ένοχος;

Οι αγορές πιστεύουν ότι η Fed θα αυξήσει τα επιτόκια ταχύτερα και ποιο επιθετικά από το αναμενόμενο, σημειώνει η κορυφαία εταιρεία διαχείρισης κεφαλαίων BlackRock, θεωρώντας ωστόσο πως δεν είναι αυτή η ιστορία σήμερα, καθώς το σύνολο των αναμενόμενων αυξήσεων στα επιτόκια παραμένει χαμηλό, εξαιτίας της ήπιας αντίδρασης της Fed στην πορεία του πληθωρισμού.

Αντιθέτως, η άνοδος των αποδόσεων, δεικνύει ότι οι επενδυτές είναι λιγότερο διατεθειμένοι να πληρώσουν ένα premium στα ομόλογα, κάτι που δεν αποτελεί πάντως κακό νέο για τις μετοχές.

Δείτε ακόμη: Σε θετικό έδαφος οι αποδόσεις του 10ετούς ομολόγου

Πιστεύουμε, εκτίμησε η BlackRock, ότι η Fed και άλλες κεντρικές τράπεζες θέλουν να συνεχίσουν να ζουν με τον πληθωρισμό. Γιατί; Ο τρέχον πληθωρισμός πυροδοτείται από τους περιορισμούς που προκλήθηκαν από την πανδημία σε επίπεδο προσφοράς, που αποτελεί μια ραγδαία αλλαγή μετά από δεκαετίες πιέσεων στις τιμές από τη μεριά της ζήτησης.

Ως εκ τούτου, πιθανή αυστηροποίηση της νομισματικής πολιτικής θα μπορούσε να πλήξει την ανάπτυξη και την απασχόληση σε μια εποχή που η οικονομία δεν έχει επανέλθει σε πλήρη επίπεδα δυναμικότητας. Έτσι, σύμφωνα με την BlackRock, οι κεντρικές τράπεζες απλώς σηκώσουν «το πόδι από το γκάζι», αίροντας τα μέτρα στήριξης που ενεργοποίησαν στην πρώτη φάση της πανδημίας το 2020. Αυτό θα πρέπει να αυξήσει ήπια μόνο τις ιστορικά χαμηλές πραγματικές αποδόσεις ή τις προσαρμοσμένες στον πληθωρισμό και να υποστηρίξει τις αποτιμήσεις των μετοχών.

Oι τρεις κίνδυνοι

Η ΒlackRock εντοπίζει πάντως τρεις βασικούς κινδύνους:

Πρώτoν, οι κεντρικές τράπεζες τελικά να «πατήσουν το φρένο» κάτι που θα έχει αρνητικές επιπτώσεις τόσο για τις μετοχές όσο και τα ομόλογα.

Δεύτερον, η μετάλλαξη «Όμικρον» εγκυμονεί κινδύνους για μια επί τα χείρω αναθεώρηση των αναπτυξιακών προοπτικών κυρίως της Κίνας και

τρίτον γεωπολιτικοί κίνδυνοι που έχουν να κάνουν με τις φιλοδοξίες του Ιράν για το πυρηνικό του πρόγραμμα, τη συγκέντρωση ρωσικών στρατευμάτων κοντά στην Ουκρανία και τις εξελίξεις στην Ταϊβάν, που αποτελεί την «αιχμή» της σύγκρουσης Ουάσινγκτον – Πεκίνου.

Στην στρατηγική της για το 2022, η BlackRock εκτιμά πως το 2022 θα είναι η δεύτερη συνεχόμενη χρονιά που μετοχές θα σημειώσουν κέρδη (αν και «βλέπει» πιο μέτριες αποδόσεις), ενώ οι τιμές των ομολόγων θα υποχωρήσουν (οι αποδόσεις τους στη λήξη θα αυξηθούν), κάτι που έχει να συμβεί εδώ και σχεδόν πέντε δεκαετίες, καθώς οι κεντρικές τράπεζες αρχίζοντας την νομισματική σύσφιγξη θα είναι ποιο «ανεκτικές» με τον πληθωρισμό (με τον οποίο ο κόσμος θα μάθει να συνυπάρχει), ώστε να μην πληγεί η ανάκαμψη.

Στο πλαίσιο αυτό, οι πραγματικές ή προσαρμοσμένες στον πληθωρισμό αποδόσεις των ομολόγων θα στηρίξουν τις αποτιμήσεις των μετοχών. Η Fed θα προχωρήσει το 2022 σε αυξήσεις επιτοκίων αλλά θα παραμείνει «ανεκτική» με τον πληθωρισμό, ενώ η ΕΚΤ θα αφήσει τα επιτόκια αμετάβλητα. Συστήνει «αυξημένες θέσεις» στις μετοχές και ειδικότερα στις ανεπτυγμένες αγορές, των ΗΠΑ, της Ευρώπης, της Ιαπωνίας, αλλά και στην Κίνα, διατηρώντας «ουδέτερη θέση» στη Βρετανία και στις μετοχές των αναδυομένων αγορών.

Στα κρατικά ομόλογα διατηρεί τη σύσταση «μείωση θέσεων» σε αυτά των ΗΠΑ και της Ευρώπης και συνολικά παγκοσμίως στα ομόλογα με επενδυτική βαθμίδα (investment grade), διατηρώντας σύσταση «αύξησης θέσεων» για τα ομόλογα που είναι συνδεδεμένα με τον πληθωρισμό (κυρίως των ΗΠΑ), τα κρατικά ομόλογα της Κίνας και τα ομόλογα των αναδυομένων αγορών σε τοπικό νόμισμα.

Με δύο τρόπους θα μπορούσε να πάνε στραβά τα πράγματα: είτε γιατί οι κεντρικές τράπεζες, απόρροια των πληθωριστικών πιέσεων (που ίσως συνδεθούν με μία νέα μετάλλαξη της COVID-19 ή απλώς επειδή χάνουν τον έλεγχο), προχωρήσουν σε επιθετικές αυξήσεις επιτοκίων με αποτέλεσμα να οδηγηθούμε σε στασιμοπληθωρισμό, είτε γιατί αποδειχθούν τελικά λάθος όλες οι προβλέψεις σχετικά με τις προοπτικές της ανάπτυξης.

Latest News

Τέσσερις εταιρείες που αναδιαμορφώνουν το τοπίο της τεχνητής νοημοσύνης

Σύμφωνα με την Global X, 4 εταιρείες βοηθούν στην απεικόνιση του ευρύτερου φάσματος επενδυτικών ευκαιριών που είναι διαθέσιμες σε ολόκληρη την αλυσίδα αξίας της τεχνητής νοημοσύνης

Νέο πλαίσιο για την εξόρυξη των κρίσιμων ορυκτών ζητούν 100 χώρες

Η προσπάθεια υπό τον ΟΗΕ, θέλει να αποτρέψει τις περιβαλλοντικές ζημιές και τις παραβιάσεις των ανθρωπίνων δικαιωμάτων που σχετίζονται με την εξόρυξη «κρίσιμων ορυκτών»

Οι πολλές ταχύτητες του ΧΑ - Τι δείχνει η έξοδος της EpsilonNet από το ταμπλό

Η «δεύτερη ανάγνωση» της απόφασης της EpsilonNet να εγκαταλείψει το ταμπλό

Πώς η επενδυτική βαθμίδα βοήθησε τα ελληνικά ομόλογα και τις μετοχές

Στο τέλος Μαρτίου 2024 η μέση απόδοση των 10ετών ελληνικών ομολόγων είχε υποχωρήσει στο 3,40% ενώ το φθινόπωρο του 2022 ξεπερνούσε το 5%

Τεχνολογική «ανάταση» στη Wall Street, διά χειρός Google

Παρά το γεγονός ότι ήταν μια δύσκολη εβδομάδα, οι δείκτες την έκλεισαν θετικά

Επισφράγισαν την θετική εβδομάδα οι ευρωαγορές

Θετική η εικόνα των δεικτών και σε επίπεδο εβδομάδας, με τον FTSE 100 να κερδίζει 3,1%, τον DAX να ενισχύεται κατά 2,4% και τον CAC 40 να κλείνει κατά 0,8% υψηλότερα

Πρόταση του ΔΣ της Trastor για τη διανομή μερίσματος €0,02/μετοχή

Η ημερομηνία αποκοπής του δικαιώματος συμμετοχής στο μέρισμα θα γίνει γνωστή μετά τη ΓΣ των Μετόχων της 17ης Μαϊου

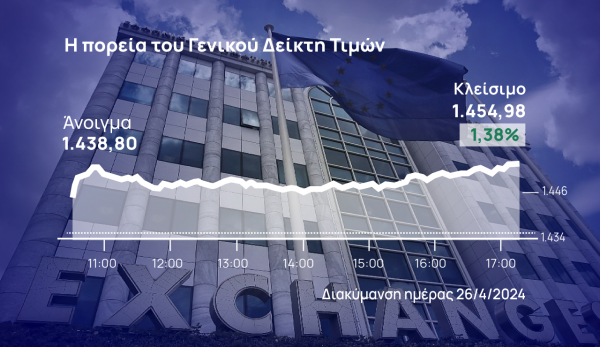

Στον «πυρετό» των deals το ΧΑ – Έσπασε τις 1.450 μονάδες με καύσιμα από REDS και EpsilonNET

Με deal ξεκίνησε και τελείωσε η εβδομάδα η οποία επεφύλαξε μεγάλες συγκινήσεις στους επενδυτές

Στηρίζουν τη Wall Street οι Alphabet και Microsoft, προβληματισμός από PCE

Στο επίκεντρο σήμερα είναι οι μετοχές της Alphabet, οι οποίες σημειώνουν άλμα σχεδόν 12% μετά τα καλύτερα από τα αναμενόμενα κέρδη πρώτου τριμήνου

Μερίδιο 1 δισ. δολ. στην«πολιουρκούμενη» Anglo American, κατέχει το Elliot

Το χτίσιμο της θέσης στην Anglo American αποκτά βαρύτητα δεδομένης της προσέγγισης εξαγοράς από την BHP