Αν η ΕΚΤ αποφασίσει να υιοθετήσει το ψηφιακό ευρώ, η έλευσή του δεν πρόκειται να έρθει σύντομα, αφού θα απαιτηθούν τουλάχιστον 4-5 χρόνια, εκτίμησαν οι αναλυτές της Alpha Bank, παρουσιάζοντας τα δεδομένα για την νέα πρόκληση της ευρωτράπεζας. Όπως εξηγούν, ο ψηφιακός μετασχηματισμός (digital transformation), ο οποίος εντάθηκε στη διάρκεια της πανδημικής κρίσης, έχει επιφέρει σημαντικές αλλαγές στον τομέα των ηλεκτρονικών συναλλαγών.

Η μείωση της χρήσης μετρητών, σε συνδυασμό με τη διαρκώς εντεινόμενη ζήτηση επιλογών ψηφιακής πληρωμής μέσω ηλεκτρονικών συσκευών, αποτέλεσαν την αφορμή πολλές κεντρικές τράπεζες ανά τον κόσμο να διερευνήσουν την πιθανότητα έκδοσης ενός ψηφιακού νομίσματος, στο οποίο θα έχουν πρόσβαση πολίτες και επιχειρήσεις.

Η ανακοίνωση της πλατφόρμας κοινωνικής δικτύωσης Facebook, το καλοκαίρι του 2019, για κυκλοφορία ενός ψηφιακού νομίσματος -το οποίο αρχικά ονομάστηκε Libra και στη συνέχεια μετονομάστηκε σε Diem- αφύπνισε κεντρικές τράπεζες και εθνικές κυβερνήσεις, καθώς η προσέγγιση 2,8 δισ. χρηστών της πλατφόρμας με ένα ψηφιακό νόμισμα θα μπορούσε να απειλήσει τη διεθνή νομισματική σταθερότητα.

Ομάδα εργασίας των κρατών-μελών της ομάδας G7, σε έκθεση που δημοσίευσε τον Οκτώβριο του 2019, επεσήμανε τους σοβαρούς κινδύνους που θα μπορούσε να προκαλέσει η κυκλοφορία του νέου «νομίσματος» του Facebook, καθώς συγκεντρώνει τα χαρακτηριστικά ενός σταθερού νομίσματος, ενώ δεν αποκλείεται να εμποδίσει τις διασυνοριακές προσπάθειες για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες, την καταπολέμηση της φοροδιαφυγής και της χρηματοδότησης της τρομοκρατίας και γενικότερα να εγείρει θέματα ασφάλειας στον κυβερνοχώρο. Αξίζει να επισημανθεί ότι ορισμένες κεντρικές τράπεζες, όπως της Σουηδίας και της Κίνας, έχουν ξεκινήσει να επεξεργάζονται ήδη την ψηφιακή έκδοση των εθνικών τους νομισμάτων.

Στο πλαίσιο της διερεύνησης της δυνατότητας έκδοσης ενός ψηφιακού νομίσματος, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ξεκίνησε, στις 2 Οκτωβρίου 2020, μια διαδικτυακή δημόσια διαβούλευση, την οποία ολοκλήρωσε στις 12 Ιανουαρίου 2021 και στην οποία συμμετείχαν δημόσιες αρχές, πολίτες, η ακαδημαϊκή κοινότητα και φορείς του χρηματοπιστωτικού τομέα. Σύμφωνα με τη διαβούλευση, η προστασία των προσωπικών δεδομένων, η ασφάλεια και η πανευρωπαϊκή πρόσβαση αναδείχτηκαν τα βασικότερα χαρακτηριστικά που θα πρέπει να διαθέτει το ψηφιακό ευρώ (digital euro). Τα αποτελέσματα της δημόσιας διαβούλευσης περιλαμβάνονται σε πρόσφατη έκθεση της ΕΚΤ, βάσει της οποίας θα αποφασιστεί, περί τα μέσα του 2021, εάν θα προβεί σε πιλοτικό έργο για τον έλεγχο της βιωσιμότητας του ψηφιακού ευρώ

Γιατί η ΕΚΤ διερευνά την έκδοση του ψηφιακού ευρώ;

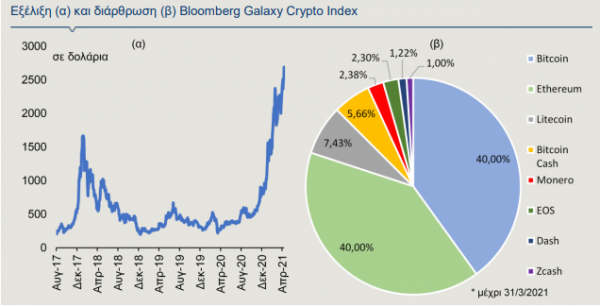

Η έκδοση του ψηφιακού ευρώ εκτιμάται ότι θα διαδραματίσει καταλυτικό ρόλο στο βαθμό και στο ρυθμό του ψηφιακού μετασχηματισμού της οικονομίας της Ευρωπαϊκής Ένωσης, δίνοντας νέες επιλογές στους τρόπους ηλεκτρονικών πληρωμών των πολιτών και των επιχειρήσεων. Η έκδοση του ψηφιακού ευρώ θα αποτελέσει την απάντηση της ευρωπαϊκής πλευράς στις προσπάθειες άλλων κεντρικών τραπεζών για εκδόσεις ψηφιακών νομισμάτων, ικανοποιώντας παράλληλα και το υψηλό ενδιαφέρον που έχει εκδηλωθεί για τα κρυπτονομίσματα. Το τελευταίο, άλλωστε, επιβεβαιώνεται από τη θεαματική άνοδο του δείκτη Βloomberg Galaxy Crypto Index (Γράφημα 7), τον οποίο συνθέτουν τα σημαντικότερα σε κυκλοφορία κρυπτονομίσματα

που διαπραγματεύονται σε δολάρια ΗΠΑ.

Τα σχέδια των υπολοίπων κεντρικών τραπεζών

Τα τελευταία χρόνια, οι κεντρικές τράπεζες έχουν αρχίσει να αναζητούν το δικό τους ψηφιακό χρήμα -γνωστό ως ψηφιακό νόμισμα κεντρικής τράπεζας (CBDC)- ως μια σταθερή εναλλακτική πρόταση χωρίς κίνδυνο, έναντι των κυκλοφορούντων κρυπτονομισμάτων. Η κεντρική τράπεζα της Κίνας ξεκίνησε, το 2019, δοκιμές για την εισαγωγή ενός ψηφιακού γουάν, πιλοτικά σε τέσσερις πόλεις της χώρας. Η Τράπεζα Διεθνών Διακανονισμών ανακοίνωσε τη δημιουργία μιας ομάδας εργασίας που θα ασχοληθεί με το θέμα, ενώ οι κεντρικές τράπεζες της Γαλλίας και της Ιαπωνίας εντείνουν τις διερευνητικές τους εργασίες.

Τι μορφή θα έχει το ψηφιακό ευρώ;

Η πανδημία Covid-19 ενίσχυσε τις ηλεκτρονικές πληρωμές, καθώς οι πολίτες προσπάθησαν να αποφύγουν τη χρήση των χαρτονομισμάτων και των κερμάτων, εξαιτίας του φόβου για ενδεχόμενη διασπορά της νόσου. Σύμφωνα με έκθεση της Euromonitor International (The German Consumer Rapid Evolution Amidst the Crisis), στην Γερμανία, όπου τα μετρητά αποτελούσαν για πολλά χρόνια το κύριο μέσο πληρωμών, το 2020 ήταν η πρώτη φορά που οι καταναλωτές ξόδεψαν περισσότερα χρήματα με κάρτα συγκριτικά με μετρητά.

Το ψηφιακό ευρώ θα αποτελεί μια ηλεκτρονική έκδοση χαρτονομισμάτων και κερμάτων ως νόμιμου χρήματος (legal tender), εγγυημένο από την Ευρωπαϊκή Κεντρική Τράπεζα, που θα δίνει τη δυνατότητα σε ιδιώτες, για πρώτη φορά, να έχουν καταθέσεις απευθείας στην ΕΚΤ.

Το ψηφιακό ευρώ, ενδεχομένως, να αποτελέσει ένα εναλλακτικό εργαλείο στην περίπτωση που η χρήση μετρητών περιοριστεί σημαντικά, όπως σε μια ενδεχόμενη διακοπή λειτουργίας των συστημάτων πληρωμών που μπορεί να προκαλέσει ένα ακραίο γεγονός. Αξίζει να επισημανθεί ότι το ψηφιακό ευρώ θα είναι διαφορετικό από τα σταθερά κρυπτονομίσματα (stablecoins) που έχουν εκδώσει ιδιωτικοί φορείς, τα οποία, παρότι στηρίζονται στην αξία των εξασφαλίσεων, δεν παρέχουν πλήρη ασφάλεια στον κάτοχό τους.

Σημειώνεται ότι τα σταθερά κρυπτονομίσματα είναι μια ειδική κατηγορία κρυπτονομισμάτων, τα οποία έχουν σταθερή αξία έναντι ενός υποκείμενου περιουσιακού στοιχείου (χρυσός, δολάριο ΗΠΑ ή άλλα κρυπτονομίσματα). Η ύπαρξη των σταθερών κρυπτονομισμάτων μπορεί να αλλάξει σημαντικά τον τρόπο πληρωμών, ωστόσο ενέχει σοβαρούς κινδύνους για τη νομισματική πολιτική, τη χρηματοπιστωτική σταθερότητα και την τραπεζική εποπτεία. Το κρυπτονόμισμα (cryptocurrency) είναι ένα ψηφιακό (ή εικονικό) νόμισμα το οποίο χρησιμοποιεί την κρυπτογραφία, δηλαδή μια τεχνική που το καθιστά αδύνατο να παραχαραχτεί.

Θα χρησιμοποιήσει την τεχνολογία Blockchain;

Η ΕΚΤ για την έκδοση και τη μεταφορά ψηφιακών ευρώ θα χρησιμοποιήσει τόσο την υποδομή του Ευρωσυστήματος πληρωμών, όσο και τη νέα τεχνολογία. Ενδεχομένως, να χρησιμοποιηθεί η τεχνολογία blockchain που χρησιμοποιεί το κρυπτονόμισμα bitcoin, ήτοι μία σειρά καταγραφής των συναλλαγών σε ένα δημόσιο λογιστικό βιβλίο (ledger). Κάθε νέα ομάδα καταχωρίσεων (block), συνδέεται με τις προηγούμενες ομάδες, με αποτέλεσμα να προκύπτει μια αλυσίδα καταχωρήσεων που ονομάζεται chain.

To blockchain επιτρέπει στο χρήστη να διαπιστώνει την αυθεντικότητα των συναλλαγών, καθώς αυτές προστατεύονται από ψηφιακές υπογραφές. Όλες οι συναλλαγές είναι ανώνυμες, αλλά διαθέσιμες οποιαδήποτε στιγμή σε οποιονδήποτε ενδιαφερόμενο, χωρίς να είναι απαραίτητη μια μεσολαβητική αρχή, όπως λόγου χάρη μια κεντρική τράπεζα.

Ωστόσο, δεν είναι σαφές εάν η ΕΚΤ θα προσφύγει σε αυτού του τύπου την τεχνολογία, καθώς η επιλογή θα καθορίσει ζητήματα, όπως το απόρρητο των δεδομένων, μία από τις ανησυχίες που επισημάνθηκαν στη δημόσια διαβούλευση, καθώς και τους κινδύνους που σχετίζονται με τα κρυπτονομίσματα και αφορούν στην πρόληψη και την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και τη χρηματοδότηση της τρομοκρατίας.

Το Ευρωσύστημα έχει ξεκινήσει να μελετά τις προκλήσεις, τις προοπτικές αλλά και τα χαρακτηριστικά που θα πρέπει να συγκεντρώνει το ψηφιακό ευρώ, χωρίς ωστόσο να έχει υπάρξει οριστική απόφαση για το αν θα προβεί τελικά στην έκδοσή του.

Η ΕΚΤ θεωρεί ότι το ψηφιακό ευρώ θα πρέπει να συγκεντρώνει μια σειρά χαρακτηριστικών, όπως προσβασιμότητα, σταθερότητα, ασφάλεια, αποτελεσματικότητα, ανωνυμία και την προστασία της ιδιωτικής ζωής και των καταναλωτών. Ωστόσο, βασικό στόχο θα πρέπει να αποτελεί η αποφυγή ανεπιθύμητων συνεπειών στην οικονομική δραστηριότητα και ειδικότερα στο χρηματοπιστωτικό τομέα.

Οι ενδεχόμενοι κίνδυνοι από την υιοθέτηση του ψηφιακού ευρώ

Η ραγδαία εξέλιξη της ψηφιακής τεχνολογίας και η ταχεία ανάπτυξη των κρυπτονομισμάτων επανέφεραν στο προσκήνιο την ανάγκη επανεξέτασης της λειτουργίας του χρήματος. Η Ευρωπαϊκή Ένωση θα δημιουργήσει ένα νέο σώμα εποπτικών αρχών, συμπεριλαμβανομένων των εθνικών και ευρωπαϊκών αρχών, για την επίβλεψη των «σημαντικών» ψηφιακών νομισμάτων. Όταν κάποιος αγοράζει ένα ψηφιακό νόμισμα, θα πρέπει να είναι σίγουρος ότι αυτό είναι αυθεντικό, ότι η συναλλαγή είναι ασφαλής και ότι δεν μπορεί να αντιγραφεί ή να ακυρωθεί.

Η υιοθέτηση του ψηφιακού ευρώ θα επιτρέψει στους πολίτες της Ευρωπαϊκής Ένωσης και στις επιχειρήσεις να πραγματοποιούν τις πληρωμές τους γρήγορα, εύκολα και με ασφάλεια. Οι πολίτες θα μπορούν να αποφύγουν τους τυπικούς τρεχούμενους λογαριασμούς, με τον κίνδυνο σε περιόδους κρίσης να μπουν στον πειρασμό να στραφούν στην ασφάλεια του «ψηφιακού ευρώ» και να προκαλέσουν αστάθεια στον τραπεζικό κλάδο.

Ο αντίκτυπος στον τελευταίο θα εξαρτηθεί από τον τρόπο που θα γίνει η μετάβαση και ο τελικός σχεδιασμός του ψηφιακού ευρώ. Μια σκέψη για την αποφυγή τέτοιου είδους περιστατικών θα ήταν η ΕΚΤ να εισαγάγει ένα όριο στο ποσό των ψηφιακών ευρώ που κάθε πολίτης θα μπορεί να κατέχει ή να ανταλλάσσει. Το ψηφιακό ευρώ θα έρθει για να συμπληρώσει και όχι να αντικαταστήσει τα μετρητά.

Στην περίπτωση που οι τυπικές καταθέσεις, οι οποίες αποτελούν μία από τις βασικές πηγές χρηματοδότησης των τραπεζικών ιδρυμάτων, απωλέσουν την ελκυστικότητά τους, θα δημιουργηθούν νέες ευκαιρίες για τα τραπεζικά ιδρύματα, καθώς θα αποκτήσουν έναν νέο ρόλο στο σύστημα του ψηφιακού ευρώ, αφού οι αλληλεπιδράσεις με τους χρήστες και τα «ψηφιακά πορτοφόλια» τους θα τους επιτρέψουν να διατηρήσουν και, ενδεχομένως, να ενισχύσουν τις σχέσεις με τους πελάτες τους.

Επιπρόσθετα, η ύπαρξη του ψηφιακού ευρώ μπορεί να οδηγήσει στη μεγέθυνση του ισολογισμού του Ευρωσυστήματος (στην περίπτωση που η έκδοση του ψηφιακού ευρώ θα είναι παράλληλη με τα κυκλοφορούντα τραπεζογραμμάτια) και, κατά συνέπεια, στην αύξηση της έκθεσής του σε χρηματοπιστωτικές διαταραχές, η οποία μπορεί να ενισχύσει τη μεταβλητότητα των διεθνών αγορών σε περιόδους κρίσεων.

Η Ευρωπαϊκή Επιτροπή θα συνεργαστεί μαζί με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) για τη διερεύνηση μιας σειράς πολιτικών, νομικών και τεχνικών ζητημάτων που θα μπορούσαν να προκύψουν από την εισαγωγή ενός ψηφιακού νομίσματος.

Ωστόσο, αν η ΕΚΤ αποφασίσει να υιοθετήσει το ψηφιακό ευρώ, η έλευσή του δεν πρόκειται να έρθει σύντομα, αφού θα απαιτηθούν τουλάχιστον 4-5 χρόνια. Άλλωστε και η Κίνα, η οποία εργάζεται πάνω σε ένα ψηφιακό γουάν για περισσότερα από πέντε χρόνια, βρίσκεται ακόμη σε πιλοτική φάση.

Η βασική προϋπόθεση για το ψηφιακό ευρώ είναι να κερδίσει την εμπιστοσύνη των πολιτών και να ανταποκριθεί στις προσδοκίες όλων των μελλοντικών του χρηστών.