Είδαμε στο προηγούμενο δημοσίευμά μας όλα όσα πρέπει να ξέρετε για τον φόρο πολυτελούς διαβίωσης και συγκεκριμένα τι προβλέπει ο Νόμος και τι πρέπει να γνωρίζετε.

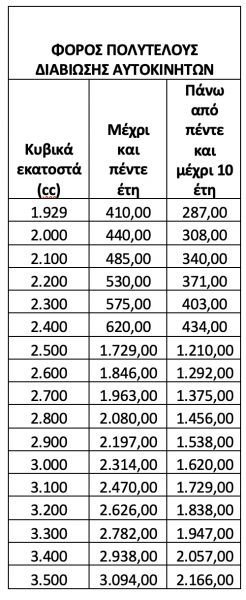

Σήμερα θα ασχοληθούμε με το πώς υπολογίζεται ο φόρος πολυτελούς διαβίωσης στα αυτοκίνητα. Ο φόρος υπολογίζεται ως ποσοστό του ετήσιου τεκμηρίου διαβίωσης, κάτι που αναμένεται να αλλάξει. Για τα αυτοκίνητα από 1.929 έως 2.500 κυβικά ο φόρος πολυτελείας ανέρχεται στο 5% της αντικειμενικής δαπάνης (τεκμήριο διαβίωσης). Για τα αυτοκίνητα από 2.501 κυβικά και άνω ο φόρος υπολογίζεται με συντελεστή 13% επί του τεκμηρίου διαβίωσης.

Από την επιβολή του φόρου πολυτελούς διαβίωσης εξαιρούνται τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης με παλαιότητα άνω των 10 ετών από το έτος πρώτης κυκλοφορίας τους στην Ελλάδα, καθώς και τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης αναπήρων, τα οποία απαλλάσσονται από τα τέλη κυκλοφορίας.

Η παλαιότητα των οχημάτων μετρά, και εδώ, από την πρώτη ημέρα κυκλοφορίας του οχήματος και όχι από την πρώτη ημέρα κυκλοφορίας στην Ελλάδα.

Το ερώτημα που τίθεται είναι αν μια εταιρία με πολλά αυτοκίνητα, πληρώνει φόρο πολυτελούς διαβίωσης για όλα;

Επειδή ο υπολογισμός γίνεται με βάση τις αντικειμενικές αξίες, επί των οποίων υπολογίζεται ο φόρος, φόρο πολυτελούς διαβίωσης πληρώνουν τα αυτοκίνητα που αναφέρονται στις φορολογικές δηλώσεις των εταίρων, διαχειριστών ή προέδρων και διευθυνόντων συμβούλων.

Αν δηλαδή μια Α.Ε. κατέχει 10 αυτοκίνητα, σύμφωνα με την νομοθεσία ο πρόεδρος του Δ.Σ. ή ο Διευθύνων Σύμβουλος υποχρεούται να αναγράψει στην ατομική φορολογική του δήλωση ο όχημα με τον μεγαλύτερο κυβισμό, από τα οχήματα που κατέχει η εταιρία.

Πάνω σε αυτό το όχημα θα υπολογισθεί και φόρο πολυτελούς διαβίωσης.

Όμως στην περίπτωση που ο φορολογούμενος (ο σύζυγος ή η σύζυγος) έχει ατομική επιχείρηση, η οποία χρησιμοποιεί για τις ανάγκες της επιβατικά ή μικτής χρήσης αυτοκίνητα ιδιωτικής χρήσης, για τον υπολογισμό της αντικειμενικής δαπάνης λαμβάνονται υπόψη όλα αυτά τα αυτοκίνητα της ατομικής επιχείρησης.

Τα παραπάνω με την προϋπόθεση ότι τα αυτοκίνητα αυτά ή κάποια από τα αυτοκίνητα είναι πάνω από 1.929 κυβικά.

Μειώσεις στον υπολογισμό των τεκμηρίων των αυτοκινήτων

Να θυμίσουμε ότι όσο αφορά τα αυτοκίνητα πέρα από την μείωση της παλαιότητα των οχημάτων και τη μείωση κατά 30% για συνταξιούχους άνω των 65 ετών έχουμε ακόμη:

Η ετήσια αντικειμενική δαπάνη επιβατικών αυτοκινήτων ιδιωτικής χρήσης δεν εφαρμόζεται:

-για επιβατικά ιδιωτικής χρήσης τα οποία είναι ειδικά διασκευασμένα για πρόσωπα που παρουσιάζουν κινητικές αναπηρίες τουλάχιστον σε ποσοστό το εξήντα επτά τοις εκατό (67%). Ως επιβατικά αυτοκίνητα ιδιωτικής χρήσης ειδικά διασκευασμένα για κινητικά αναπήρους θεωρούνται εκείνα που διασκευάστηκαν ύστερα από άδεια της αρμόδιας αρχής για να οδηγούνται από πρόσωπα που παρουσιάζουν κινητική αναπηρία με ποσοστό πάνω από εξήντα επτά τοις εκατό (67%) ή για να μεταφέρουν αυτά τα πρόσωπα μαζί με τα αντικείμενα που είναι απαραίτητα για τη μετακίνησή τους καθώς και

-για επιβατικά αυτοκίνητα ιδιωτικής χρήσης που διαθέτουν πιστοποιητικό αυθεντικότητας το οποίο εκδίδεται από διεθνή ή ημεδαπό φορέα που έχει αρμοδιότητα να εκδίδει τέτοιο πιστοποιητικό και φέρει χαρακτηριστικές αριθμημένες πινακίδες που εκδίδονται από τα αρμόδια εξουσιοδοτημένα νομικά πρόσωπα σύμφωνα με την υπ. αριθ. Α-οικ. 61041 / 5235 / 28-11-2013 Απόφαση του Υφυπουργού Υποδομών, Μεταφορών και Δικτύων.

Διευκρινίζεται ότι η ανωτέρω απαλλαγή δεν εφαρμόζεται σε αυτοκίνητα που διαθέτουν μεν πιστοποιητικό αυθεντικότητας αλλά φέρουν συμβατικές πινακίδες.

– οι νεκροφόρες παρότι χαρακτηρίζονται ως επιβατικά ιδιωτικής χρήσης αυτοκίνητα, γίνεται δεκτό να μην λαμβάνονται υπόψη κατά τον υπολογισμό των αντικειμενικών δαπανών των Ε.Ι.Χ.

– Η ετήσια αντικειμενική δαπάνη και η δαπάνη απόκτησης περιουσιακών στοιχείων δεν εφαρμόζονται προκειμένου για αγορά επιβατικού αυτοκινήτου ιδιωτικής χρήσης, οχήματος τύπου L, μοτοποδηλάτου, μοτοσυκλέτας, καθώς και οχήματος παντός εδάφους ή άλλου μικρού οχήματος με τρεις ή τέσσερεις τροχούς, μηδενικών ρύπων με Λιανική Τιμή Προ Φόρων (Λ.Τ.Π.Φ.) έως πενήντα χιλιάδες (50.000) ευρώ. Για τα αυτοκίνητα του προηγούμενου εδαφίου ορίζεται μηδενική ετήσια αντικειμενική δαπάνη, ενώ για τα άνω του ορίου αυτού η ετήσια αντικειμενική δαπάνη ορίζεται σε τέσσερις χιλιάδες (4.000) ευρώ (άρθρο 33 περ. θ’ του Κ.Φ.Ε.). Δεν επιβάλλεται στα αυτοκίνητα αυτά φόρος πολυτελούς διαβίωσης.

Προσοχή:

Σε περίπτωση ακινησίας

Εάν κατά την διάρκεια του φορολογικού έτους, επιβατικό αυτοκίνητο ιδιωτικής χρήσης είχε μεταβιβαστεί ή είχε τεθεί σε ακινησία, ή είχε καταστραφεί ολοκληρωτικά, ο φόρος πολυτελούς διαβίωσης επιβάλλεται ανάλογα για τους μήνες που αυτό βρίσκονταν στην κυριότητα ή κατοχή του υπόχρεου μέσα στο φορολογικό έτος, δεδομένου ότι η αντικειμενική δαπάνη περιορίζεται σε τόσα δωδέκατα όσοι και οι μήνες κυριότητας ή κατοχής του αυτοκινήτου. Το ίδιο ισχύει και στην περίπτωση που ο φορολογούμενος αποκτήσει το Ε.Ι.Χ. μέσα στο έτος. Να θυμίσουμε ότι διάστημα μεγαλύτερο των δεκαπέντε (15) ημερών λογίζεται ολόκληρος μήνας.

Σε περίπτωση συγκυριότητας

Σε περίπτωση συγκυριότητας, ο φόρος επιμερίζεται ανάλογα των μεριδίων (ποσοστού συνιδιοκτησίας) καθενός συγκύριου, όπως και η αντικειμενική δαπάνη.

Φόρος πολυτελούς διαβίωσης πολυτέκνων

Με το άρθρο 80 του νόμου 4646/2019, υπήρξε τροποποίηση του άρθρου 44 του ν. 4111/2013, σχετικά με την εξαίρεση των αυτοκινήτων πολυτέκνων από τον φόρο πολυτελούς διαβίωσης.

Με την τροποποίηση αυτή προστέθηκε σχετική παράγραφο η όποια αναφέρει:

«Επιπλέον, από το φορολογικό έτος 2019 και εξής, εξαιρούνται από την επιβολή του φόρου πολυτελούς διαβίωσης και τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης πολυτέκνων με τέσσερα (4) τουλάχιστον εξαρτώμενα τέκνα κατά την έννοια της περίπτωσης β΄ της παραγράφου 1 του άρθρου 11 του ν. 4172/2013.»

Στην σχετική απόφαση που βγήκε για τον Τύπο και περιεχόμενο του εντύπου Ε1 για το οικονομικό έτος 2020 (Α. 1118 ΦΕΚ Β 2226/27.05.2021), αναφέρεται.

«41. Από το φορολογικό έτος 2019 και εξής, εξαιρούνται από την επιβολή του φόρου πολυτελούς διαβίωσης και τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης πολυτέκνων με τέσσερα (4) τουλάχιστον εξαρτώμενα τέκνα κατά την έννοια της περίπτωσης β’ της παραγράφου 1 του άρθρου 11 του ν. 4172/2013. Η απαλλαγή θα χορηγείται στα επιβατικά αυτοκίνητα ιδιωτικής χρήσης των έξι και άνω θέσεων και με βάση τα στοιχεία των εξαρτώμενων τέκνων που αναγράφονται στον Πίνακα 8.1., όπως αυτά ορίζονται παραπάνω.»

Αποτέλεσμα πολύτεκνοι με αυτοκίνητα κάτω από 6 θέσεις και 4 παιδιά να πληρώνουν φόρο πολυτελούς διαβίωσης, ενώ βάσει νόμου απαλλάσσονται.

Σε σχετική ερώτηση, λάβαμε την απάντηση ότι το αρμόδιο τμήμα αναφέρει ότι για να απαλλάσσεται το όχημα του φόρου πολυτελείας, πρέπει να είναι χαρακτηρισμένο ως 6-θέσιο.

Δηλαδή τόσο η εκκαθάριση του taxisnet, όσο και το υπουργείο κινούνται με βάσει την απόφαση και όχι με τον νόμο.

Τι έχει συμβεί;

Η τροποποίηση που είχε κατέβει για ψήφιση στην βουλή ανέφερε ««Με τη διάταξη προτείνεται, για λόγους φορολογικής και κοινωνικής δικαιοσύνης, αλλά και δημογραφικής πολιτικής, η εξαίρεση των επιβατικών ιδιωτικής χρήσης αυτοκινήτων των πολύτεκνων οικογενειών από τον Φόρο Πολυτελούς Διαβίωσης, όπως έχει ήδη προβλεφθεί για τα άτομα με αναπηρία. Δεδομένου ότι τα επιβατικά ιδιωτικής χρήσης αυτοκίνητα μεταφοράς άνω των 6 ατόμων είναι συνήθως με κινητήρα άνω των 1.929 κ.εκ., βαρύνονται με Φόρο Πολυτελούς Διαβίωσης και οι πολύτεκνες οικογένειες, οι οποίες χρησιμοποιούν εξαθέσια και άνω αυτοκίνητα, λόγω των οικογενειακών αναγκών μεταφοράς και όχι για όλους πολυτέλειας.»

Αποτέλεσμα στην απόφαση Α.118/2021 για την συμπλήρωση του εντύπου Ε1 για τα εισοδήματα του 2020 να αναφέρεται «Από το φορολογικό έτος 2019 και εξής, εξαιρούνται από την επιβολή του φόρου πολυτελούς διαβίωσης και τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης πολυτέκνων με τέσσερα (4) τουλάχιστον εξαρτώμενα τέκνα κατά την έννοια της περίπτωσης β’ της παραγράφου 1 του άρθρου 11 του ν. 4172/2013. Η απαλλαγή θα χορηγείται στα επιβατικά αυτοκίνητα ιδιωτικής χρήσης των έξι και άνω θέσεων και με βάση τα στοιχεία των εξαρτώμενων τέκνων που αναγράφονται στον Πίνακα 8.1., όπως αυτά ορίζονται παραπάνω».

Η διάταξη όμως που ψηφίστηκε ήταν άλλη , αλλά κανείς δεν έκανε τον κόπο να την δει , με αποτέλεσμα και η απόφαση αυτή να είναι ενάντια στο νόμο!

O Απόστολος Αλωνιάτης είναι Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2-300x300.jpg)

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)