Είδαμε στο προηγούμενο δημοσίευμά μας όλα όσα πρέπει να ξέρετε για τον φόρο πολυτελούς διαβίωσης και συγκεκριμένα τι προβλέπει ο Νόμος και τι πρέπει να γνωρίζετε; Oπως επίσης και πώς υπολογίζεται ο φόρος πολυτελούς διαβίωσης στα αυτοκίνητα.

Πέρα όμως από τα αυτοκίνητα ο φόρος, υπολογίζεται ως ποσοστό του ετήσιου τεκμηρίου διαβίωσης, και επιβάλλεται:

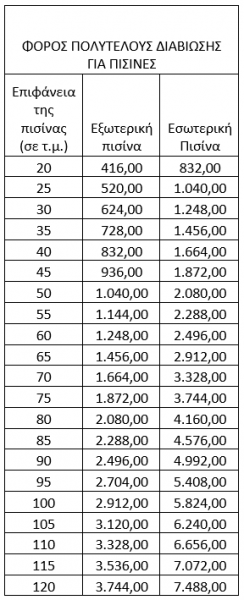

1. Στις πισίνες εξωτερικές και εσωτερικές με το φόρο να υπολογίζεται με ποσοστό 13% επί της ετήσιας αντικειμενικής δαπάνης

Προσοχή:

Η αντικειμενική δαπάνη διαβίωσης για τις δεξαμενές κολύμβησης υπολογίζεται για όλο το έτος χωρίς να περιορίζεται σε μήνες χρήσης είτε πρόκειται για κύρια κατοικία είτε για δευτερεύουσα. Στις περιπτώσεις θανάτου ή μεταβίβασης/απόκτησης κατοικίας μέσα στο έτος, η αντικειμενική δαπάνη υπολογίζεται στους μήνες χρήσης.

Προκειμένου για κοινόχρηστες πισίνες που βρίσκονται σε συγκροτήματα πολυκατοικιών, η ετήσια αντικειμενική δαπάνη διαβίωσης επιμερίζεται στους ιδιοκτήτες και ενοικιαστές των ακινήτων με βάση τα χιλιοστά κάθε διαμερίσματος στο οικόπεδο.

Επίσης, αν η δεξαμενή κολύμβησης (πισίνα) χρησιμοποιείται από τους ενοίκους επιπλωμένων δωματίων ή ξενοδοχείων (ατομικές επιχειρήσεις), από την εκμετάλλευση των οποίων αποκτάται εισόδημα από επιχειρηματική δραστηριότητα, η αντικειμενική δαπάνη αυτής δεν βαρύνει τον επιχειρηματία.

Διευκρινίζεται ότι η μη χρήση πισίνας αποδεικνύεται με πιστοποιητικό καταστροφής της.

2. Στα αεροσκάφη, ελικόπτερα και ανεμόπτερα. Ο φόρος πολυτελούς διαβίωσης υπολογίζεται με συντελεστή 13% επί του ποσού του τεκμηρίου διαβίωσης για αεροσκάφη και ελικόπτερα.

Να θυμίσουμε ότι η δαπάνες αεροσκαφών, ελικοπτέρων, ανεμόπτερων σύμφωνα με το άρθρο 31 του ΚΦΕ υπολογίζεται:

α) Για ανεμόπτερα στο ποσό των οκτώ χιλιάδων (8.000) ευρώ.

β) Για αεροσκάφη με κινητήρα κοινό, εσωτερικής καύσης και στροβιλοελικοφόρα, καθώς και ελικόπτερα, στο ποσό των εξήντα πέντε χιλιάδων (65.000) ευρώ για τους εκατόν πενήντα (150) πρώτους ίππους ισχύος του κινητήρα τους που προσαυξάνεται με το ποσό των πεντακοσίων (500) ευρώ για κάθε ίππο πάνω από τους εκατόν πενήντα (150) ίππους.

γ) Για αεροσκάφη αεριοπροωθούμενα (JET) στο ποσό των διακοσίων (200) ευρώ για κάθε λίμπρα ώθησης. Οι διατάξεις της περίπτωσης γ’, εκτός της ακινησίας και παλαιότητας, εφαρμόζονται αναλόγως και στην περίπτωση αυτή.

δ) Για τις υπερελαφρές πτητικές αθλητικές μηχανές (ΥΠΑΜ) που υπάγονται στην παρ.1 του άρθρου 4 του υπ’ αριθμ. Δ2/26314/8802/27.7.2010 Κανονισμού υπερελαφρών πτητικών αθλητικών μηχανών (Β’1360), στο ποσό των είκοσι χιλιάδων (20.000) ευρώ. Η διάταξη του προηγούμενου εδαφίου ισχύει από 1.1.2011 και μετά. Επιπλέον διευκρινίζουμε ότι:

Σύμφωνα με τη ΠΟΛ.1076/2015:

-Δεν λαμβάνεται υπόψη η αντικειμενική δαπάνη για τα αεροσκάφη και τα ελικόπτερα επαγγελματικής χρήσης εφόσον αυτά πληρούν τις προϋποθέσεις κατάταξής τους ως επαγγελματικά από την Υπηρεσία Πολιτικής Αεροπορίας, ήτοι να πληρούν τις προϋποθέσεις αδειοδότησης που ορίζει η Υπηρεσία Πολιτικής Αεροπορίας ως εταιρείες παροχής αεροπορικών υπηρεσιών.

-Η αντικειμενική δαπάνη διαβίωσης για τις περιπτώσεις που έχει παραχωρηθεί η χρήση αεροσκάφους, ελικοπτέρου και ανεμοπτέρου με χρησιδάνειο, βαρύνουν εξ ολοκλήρου τον χρήστη Το ίδιο ισχύει και για τα σκάφη αναψυχής.

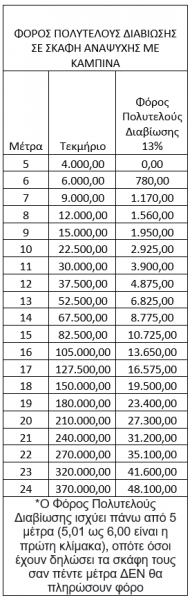

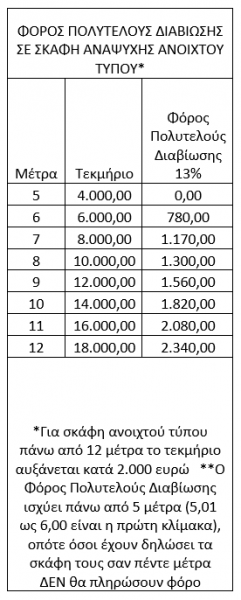

3. Πλοία. Με ποσοστό 13% υπολογίζεται πλέον και ο φόρος πολυτελούς διαβίωσης στους κατόχους σκαφών, πάνω από 5 μέτρα.

Προσοχή:

Επιπλέον διευκρινίζουμε ότι:

-Στις επιχειρήσεις ενοικίασης σκαφών για τον προσδιορισμό της αντικειμενικής δαπάνης λαμβάνεται υπόψη μόνο το σκάφος με τη μεγαλύτερη αντικειμενική δαπάνη και μόνο κατά το χρόνο που δεν είναι εκμισθωμένο σε τρίτους.

-Η αντικειμενική δαπάνη για τα σκάφη αναψυχής βαρύνει τον κύριο ή τον κάτοχο που είναι κάτοικος Ελλάδος ανεξάρτητα από την εθνικότητα της χώρας στο νηολόγιο της οποίας έχει καταχωρηθεί. Επομένως εφόσον φυσικό πρόσωπο είναι μόνιμος κάτοικος Ελλάδος και έχει στην κυριότητα του ή στην κατοχή του σκάφος με ξένη σημαία το οποίο είτε πλέει στα ελληνικά ύδατα είτε είναι ελλιμενισμένο, είτε εκτελεί συνήθεις πλόες στην αλλοδαπή βαρύνεται με την αντικειμενική δαπάνη. Η αντικειμενική δαπάνη διαβίωσης ισχύει και για σκάφη ερασιτεχνικής αλιείας καθώς και για τα jet ski.

Επίσης, αναγνωρίζεται πλέον η ακινησία για τα σκάφη αναψυχής ιδιωτικής χρήσης. Για την απόδειξη του χρόνου ακινησίας πρέπει να υποβάλλεται με τη δήλωση φορολογίας εισοδήματος βεβαίωση της αρμόδιας Λιμενικής Αρχής για το ακριβές χρονικό διάστημα (χρόνος έναρξης και λήξης ακινησίας ή συνέχιση της ακινησίας κατά την 31η Δεκεμβρίου του έτους), που θα προκύπτει από τις αντίστοιχες καταχωρήσεις σε σχετικό βιβλίο που θα τηρείται από αυτή.

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2-300x300.jpg)

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)