Στη λαϊκή φαντασία, μια αγορά ταύρων (bull market) φέρνει ένα μείγμα αισιοδοξίας, ενθουσιασμού και πληθωρικότητας. Ωστόσο, μια αίσθηση ανησυχίας μπορεί συχνά να υπερισχύσει της χαράς. Εκείνοι που κάθονται έχουν θέσεις, αναρωτιούνται εάν είναι καιρός να κατοχυρώσουν τα κέρδη τους και όσοι έχουν απόθεμα ρευστότητας εναλλάσσονται μεταξύ των συναισθημάτων του «FOMO» (φόβος του να χάσουν το ράλι – fear of missing out) και του FOLO (φόβος της απώλειας των κερδών – fear of losing out).

UBS: Πρόσκαιρη η μείωση της τιμής του πετρελαίου, έρχεται νέα άνοδος

Αυτά τα συναισθήματα είναι πολύ σήμερα, σύμφωνα με την UBS. Ο S&P 500 ενισχύεται κατά περίπου 40% από τα χαμηλά του Οκτωβρίου του 2022, ενώ οι μετοχές «Magnificent 7» που σχετίζονται με την τεχνολογία αυξάνονται σχεδόν κατά 140% κατά μέσο όρο την ίδια περίοδο. Αν και η UBS δεν αναφέρει για την Ελλάδα στην ανάλυσή της, μια παρόμοια εικόνα συμβαίνει όμως και στη Λ. Αθηνών, με πολλά χαρτοφυλάκια να αμφιταλαντεύονται για το πώς να κινηθούν σε μια περίοδο σημαντικών κερδών και θετικών προοπτικών.

Η αντιμετώπιση αυτού του προβλήματος προϋποθέτει την έντονη εστίαση στη στρατηγική καθώς και στην τακτική, εξηγεί όμως η UBS. Η τεχνολογική αλλαγή, η υπερσυγκέντρωση, οι μεταβαλλόμενες προσδοκίες επιτοκίων και η γεωπολιτική αβεβαιότητα είναι μερικοί από τους παράγοντες που καθιστούν τώρα μια κρίσιμη στιγμή για τους επενδυτές να επανεξετάσουν τις κατανομές τους σε αυτά τα τέσσερα δομικά στοιχεία – και να αντιμετωπίσουν ελλείψεις ή υπερβολές όπου υπάρχουν.

Κατά την UBS, η σωστή ισορροπία μεταξύ αμερικανικών μετοχών μεγάλης κεφαλαιοποίησης, διεθνών και μικρής κεφαλαιοποίησης, ποιοτικών ομολόγων και εναλλακτικών περιουσιακών στοιχείων μπορεί να επιτρέψει στους επενδυτές να τοποθετηθούν για μακροπρόθεσμες αποδόσεις, ενώ παράλληλα αντιμετωπίζουν βραχυπρόθεσμους κινδύνους.

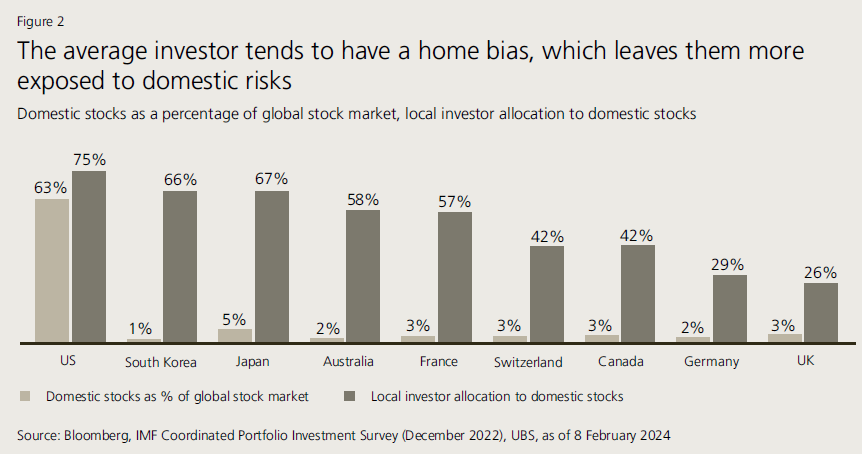

Η δομή των χαρτοφυλακίων

Σύμφωνα με τον Chief Investment Officer της UBS Global Wealth Management, Mark Haefele, η δομή ενός ολοκληρωμένου χαρτοφυλακίου, στην προκειμένη περίπτωση στις ΗΠΑ, θα πρέπει να έχει μια ισορροπία μεταξύ τίτλων μεγάλης κεφαλαιοποίησης, με διαφοροποιημένη έκθεση σε μετοχές, ποιοτικά ομόλογα και εναλλακτικές λύσεις.

Παρά τα μεγάλα κέρδη, ο Haefele πιστεύει ότι οι επενδυτές πρέπει να έχουν ακόμη μια βασική κατανομή σε αμερικανικές μετοχές μεγάλης κεφαλαιοποίησης. Ωστόσο, καθώς το μέλλον για πολλά χαρτοφυλάκια εξαρτάται ολοένα και περισσότερο από τις εξελίξεις σε λίγες μόνο εταιρείες υψηλής αξίας, η αμερικανική μεγάλη κεφαλαιοποίηση πρέπει να αντιπροσωπεύει μόνο ένα από τα τέσσερα δομικά στοιχεία που πρέπει να έχουν οι επενδυτές στα χαρτοφυλάκια τους.

Με βάση τα παραπάνω, «προτιμάμε ποιοτικούς τίτλους σταθερού εισοδήματος. Στο πλαίσιο των μετοχών, προτιμάμε οι ποιοτικές μετοχές, στον τεχνολογικό κλάδο των ΗΠΑ και τις αναδυόμενες αγορές, συμπεριλαμβανομένης της Ινδίας», επισημαίνει ο ίδιος.

«Δεν πιστεύουμε ότι οι επενδυτές έχουν την πολυτέλεια να ακολουθήσουν μια προσέγγιση «είτε/ή» για να επιλέξουν από αυτά τα δομικά στοιχεία χαρτοφυλακίου. Η τεχνολογική αλλαγή, η συγκέντρωση χαρτοφυλακίου, οι μεταβαλλόμενες προσδοκίες επιτοκίων και η γεωπολιτική αβεβαιότητα απαιτούν να σκεφτούμε την παγκόσμια προοπτική με όρους σεναρίων και όχι γραμμικών μονοπατιών. Μόνο με την κατανομή σε όλα αυτά τα στοιχεία μπορούν οι επενδυτές να τοποθετηθούν πιο αποτελεσματικά για το σενάριο ομαλής προσγείωσης (βασικό σενάριο), καθώς και για τα ανοδικά και αρνητικά σενάρια.

Η δέσμευση και στα τέσσερα δομικά στοιχεία μπορεί επίσης να βοηθήσει τους επενδυτές να διαχειριστούν την ένταση μεταξύ της δημιουργίας μακροπρόθεσμων χαρτοφυλακίων και της πλοήγησης στη βραχυπρόθεσμη δυναμική της αγοράς. Για παράδειγμα, η σχετική φθηνή αποτίμηση των διεθνών μετοχών και των μετοχών μικρής κεφαλαιοποίησης μπορεί να συμβάλει στην αντιστάθμιση του φαινομενικού πλούτου της τεχνολογίας μεγάλης κεφαλαιοποίησης των ΗΠΑ.

Η κατοχή επαρκών ομολόγων υψηλής ποιότητας μπορεί να βοηθήσει στην άμβλυνση των διακυμάνσεων του χαρτοφυλακίου από τις πιο ευαίσθητες στην ανάπτυξη μετοχές. Η κατανομή σε εναλλακτικές λύσεις μπορεί να βοηθήσει στην ομαλή απόδοση του χαρτοφυλακίου, ιδιαίτερα σε χρόνια υψηλών συσχετισμών μετοχών-ομολογιών, καταλήγει.

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)