![Εισόδημα από ακίνητη περιουσία [Μέρος Α]](https://www.ot.gr/wp-content/uploads/2026/02/ot_enoikia-1024x682.png)

Στα σημειώματα που θα ακολουθήσουν θα δούμε κατά πρώτον την φορολόγηση του εισοδήματος από ενοίκια για το φορολογικό έτος 2025, αλλά και ορισμένα θέματα που αφορούν την απεικόνιση των ενοικίων, τόσο στο έντυπο Ε1 όσο και στο έντυπο Ε2 .

Σήμερα ξεκινάμε με τα θέματα που αφορούν την φορολόγηση των εισοδημάτων από ενοίκια.

Πώς φορολογούνται τα εισοδήματα από ακίνητα

Τα εισοδήματα από ακίνητα που ανήκουν σε φυσικά πρόσωπα, φορολογούνται αυτοτελώς με δική τους κλίμακα:

Κλίμακα φορολόγησης εισοδήματος από ακίνητη περιουσία:

| Εισόδημα από ακίνητη περιουσία (ευρώ) | Συντελεστής (%) |

| < ή = 12.000 | 15% |

| 12.001 – 35.000 | 35% |

| > ή = 35.001 | 45% |

Αν το ακίνητο είναι ιδιοκτησίας νομικού προσώπου ή νομικής οντότητας, τα εισοδήματα που αποκτούν από ακίνητα φορολογούνται με συντελεστή 22%. Αυτό συμβαίνει γιατί σύμφωνα με τον νόμο όλα τα εισοδήματα που αποκτούν τα πρόσωπα αυτά , αποτελούν εισόδημα από εμπορική δραστηριότητα.

Απαλλασσόμενο εισόδημα από εκμίσθωση κατοικιών

Προκειμένου για την απαλλαγή από τον φόρο εισοδήματος ακινήτων που εκμισθώνονται με μακροχρόνια μίσθωση για μισθώσεις που καταρτίστηκαν από την 8η Σεπτεμβρίου 2024 μέχρι την 10η Νοεμβρίου 2025 ισχύουν τα ακόλουθα:

Δεν φορολογείται για το φορολογικό έτος 2025, το εισόδημα φυσικών προσώπων που προέρχεται από εκμίσθωση κατοικιών με εμβαδόν έως εκατόν είκοσι (120) τετραγωνικά μέτρα, εφόσον:

α) το εισόδημα προέρχεται από σύμβαση μίσθωσης διάρκειας τουλάχιστον τριών (3) ετών που συνάπτεται μεταξύ της 8ης Σεπτεμβρίου 2024 και της 10ης Νοεμβρίου 2025,

β) η εκμισθούμενη κατοικία: i. κατά τα φορολογικά έτη 2022, 2023 αν η μίσθωση έχει καταρτιστεί κατά το έτος 2024 είτε κατά τα φορολογικά έτη 2022 και 2023 και 2024 αν η μίσθωση έχει καταρτιστεί κατά το έτος 2025, έχει δηλωθεί στη δήλωση φορολογίας εισοδήματος ως κενό ακίνητο (έντυπο Ε2) ή δεν έχει δηλωθεί ως μισθωμένο ακίνητο ούτε ως κύρια, ούτε δευτερεύουσα κατοικία του εκμισθωτή, ούτε ως ιδιοχρησιμοποιούμενο, ούτε δωρεάν παραχωρούμενο ακίνητο (έντυπα Ε1 και Ε2) ή ii. κατά το εκάστοτε προηγούμενο της σύναψης της σύμβασης μίσθωσης φορολογικό έτος (2023 αν η μίσθωση έχει καταρτιστεί κατά το έτος 2024 ή 2024 αν η μίσθωση έχει καταρτιστεί κατά το έτος 2025) έχει διατεθεί αποκλειστικά για βραχυχρόνια μίσθωση, όπως αυτή ορίζεται στην παρ. 1 του άρθρου 111 του ν. 4446/2016 (Α΄ 240), και οι συναφθείσες βραχυχρόνιες μισθώσεις έχουν δηλωθεί στη Φορολογική Διοίκηση, και

γ) ο εκμισθωτής δεν έχει υποβάλει στη Φορολογική Διοίκηση δήλωση πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας για το ακίνητο κατά το έτος της μίσθωσης και έως την έναρξη αυτής ή για το ίδιο διάστημα έχει υποβάλει δήλωση βραχυχρόνιας μίσθωσης του ακινήτου.

Η απαλλαγή ισχύει για το εισόδημα από την εκμίσθωση που θα προκύψει υπό τις ανωτέρω προϋποθέσεις, σε διάστημα τριάντα έξι (36) μηνών που ξεκινά από τον πρώτο μήνα μετά τον μήνα σύναψης της σύμβασης μίσθωσης, Για σκοπούς εφαρμογής της διάταξης της παρ. 91 του άρθρου 72 του ΚΦΕ, ως ημερομηνία σύναψης της σύμβασης λαμβάνεται η ημερομηνία που έχει δηλωθεί στο σχετικό πεδίο στην εμπρόθεσμη δήλωση πληροφοριακών στοιχείων μίσθωσης. Εάν δεν έχει συμπληρωθεί το σχετικό πεδίο στην εμπρόθεσμη δήλωση, ως ημερομηνία σύναψης της σύμβασης λαμβάνεται η ημερομηνία υποβολής της δήλωσης, εκτός εάν η ημερομηνία έναρξης της μίσθωσης είναι προγενέστερη, οπότε ως ημερομηνία σύναψης της σύμβασης λαμβάνεται η ημερομηνία αυτή.

Το εν λόγω εισόδημα προσυμπληρώνεται στους κωδικούς 119-120 του Πίνακα 6.

Αν εντός των τριών (3) ετών το ακίνητο:

α) κενωθεί, η απαλλαγή παύει να ισχύει από το φορολογικό έτος που αυτό κενώνεται

β) διατεθεί για βραχυχρόνια μίσθωση, η απαλλαγή παύει να ισχύει από το πρώτο έτος της μίσθωσης.

Ως διάθεση του ακινήτου για βραχυχρόνια μίσθωση νοείται και η εγγραφή του ή επανεγγραφή του κατόπιν διακοπής του ΑΜΑ στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής.

Η απαλλαγή χορηγείται εφόσον κατά το χρόνο υποβολής της δήλωσης φορολογίας εισοδήματος το ακίνητο δεν είναι εγγεγραμμένο στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής.

Προκειμένου για την απαλλαγή από τον φόρο εισοδήματος ακινήτων που εκμισθώνονται με μακροχρόνια μίσθωση, για μισθώσεις που καταρτίστηκαν από τη δημοσίευση του άρθρου 9 του ν.5246/2025 (Α΄198), ήτοι από 11 Νοεμβρίου 2025 μέχρι 31 Δεκεμβρίου 2025, ισχύουν τα ακόλουθα:

Δεν φορολογείται για το υπόψη διάστημα, το εισόδημα φυσικών προσώπων που προέρχεται από εκμίσθωση κατοικιών με εμβαδόν έως εκατόν είκοσι (120) τετραγωνικά μέτρα προσαυξανόμενο κατά είκοσι (20) τ.μ. για κάθε εξαρτώμενο τέκνο της περ. β) της παρ. 1 του άρθρου 11 (του ΚΦΕ), άνω των δύο (2), του μισθωτή κατά το χρόνο σύναψης της σύμβασης μίσθωσης, εφόσον:

α) το εισόδημα προέρχεται από σύμβαση μίσθωσης διάρκειας τουλάχιστον τριών (3) ετών που συνάπτεται μεταξύ της 11ης Νοεμβρίου 2025 και της 31ης Δεκεμβρίου 2025,

β) η εκμισθούμενη κατοικία: i. κατά τα τρία προηγούμενα φορολογικά έτη (2022, 2023, 2024) από το έτος σύναψης της σύμβασης μίσθωσης έχει δηλωθεί στη δήλωση φορολογίας εισοδήματος ως κενό ακίνητο (έντυπο Ε2) ή δεν έχει δηλωθεί ως μισθωμένο ακίνητο ούτε ως κύρια ούτε δευτερεύουσα κατοικία του εκμισθωτή ούτε ως ιδιοχρησιμοποιούμενο ούτε δωρεάν παραχωρούμενο ακίνητο (έντυπα Ε1 και Ε2) ή ii. κατά το φορολογικό έτος 2024 έχει διατεθεί αποκλειστικά για βραχυχρόνια μίσθωση, όπως αυτή ορίζεται στην παρ. 1 του άρθρου 111 του ν. 4446/2016 (Α` 240), και οι συναφθείσες βραχυχρόνιες μισθώσεις έχουν δηλωθεί στη Φορολογική Διοίκηση, και

γ) o εκμισθωτής δεν έχει υποβάλει στη Φορολογική Διοίκηση δήλωση πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας για το ακίνητο κατά το έτος της μίσθωσης και έως την έναρξη αυτής ή για το ίδιο διάστημα έχει υποβάλει δήλωση βραχυχρόνιας μίσθωσης του ακινήτου.

Η απαλλαγή ισχύει για το εισόδημα από την εκμίσθωση που θα προκύψει υπό τις ανωτέρω προϋποθέσεις, σε διάστημα τριάντα έξι (36) μηνών που ξεκινά από τον πρώτο μήνα μετά τον μήνα σύναψης της σύμβασης μίσθωσης.

Για σκοπούς εφαρμογής της διάταξης της παρ. 91 του άρθρου 72 του ΚΦΕ, ως ημερομηνία σύναψης της σύμβασης λαμβάνεται η ημερομηνία που έχει δηλωθεί στο σχετικό πεδίο στην εμπρόθεσμη δήλωση πληροφοριακών στοιχείων μίσθωσης. Εάν δεν έχει συμπληρωθεί το σχετικό πεδίο στην εμπρόθεσμη δήλωση, ως ημερομηνία σύναψης της σύμβασης λαμβάνεται η ημερομηνία υποβολής της δήλωσης, εκτός εάν η ημερομηνία έναρξης της μίσθωσης είναι προγενέστερη, οπότε ως ημερομηνία σύναψης της σύμβασης λαμβάνεται η ημερομηνία αυτή. Το εν λόγω εισόδημα προσυμπληρώνεται στους κωδικούς 119-120 του Πίνακα 6.

Αν εντός των τριών (3) ετών το ακίνητο:

α) κενωθεί, η απαλλαγή παύει να ισχύει από το φορολογικό έτος που αυτό κενώνεται,

β) διατεθεί για βραχυχρόνια μίσθωση, η απαλλαγή παύει να ισχύει από το πρώτο έτος της μίσθωσης.

Η απαλλαγή συνεχίζει να ισχύει για το υπολειπόμενο διάστημα και εφόσον το ακίνητο κενωθεί άπαξ και εκμισθωθεί εκ νέου με μακροχρόνια μίσθωση εντός του διαστήματος των 3 ετών της περ. α) ή σύμφωνα με την περ. γ) της παρ. 91 του άρθρου 72 του ΚΦΕ.

Ειδικότερα, η περ. γ της παρ. 91 του άρθρου 72 του ΚΦΕ προβλέπει ότι η απαλλαγή ισχύει και εφόσον το ακίνητο, για το οποίο πληρούνται οι προϋποθέσεις της περ. α) της παρ. 91 του άρθρου 72 ΚΦΕ, μισθώνεται τουλάχιστον για έξι (6) συνεχόμενους μήνες, άπαξ ή περισσότερες φορές, στις εξής κατηγορίες υπαλλήλων του δημοσίου τομέα της περ. α) της παρ. 1 του άρθρου 14 του ν. 4270/2014 (Α΄143): α) σε ιατρικό ή νοσηλευτικό προσωπικό που απασχολείται σε φορείς της Γενικής Κυβέρνησης της περ. β) της παρ. 1 του άρθρου 14 του ν. 4270/1014, β) σε εκπαιδευτικούς όλων των βαθμίδων της δημόσιας εκπαίδευσης, καθώς και γ) σε ένστολο προσωπικό των Ενόπλων Δυνάμεων και των Σωμάτων Ασφαλείας.

Προκειμένου ο εκμισθωτής να επικαλεστεί την εφαρμογή της περ. γ της παρ.91 του άρθρου 72 του ΚΦΕ, απαιτείται η ιδιότητα του μισθωτή να προκύπτει από σχετική βεβαίωση που χορηγείται από την υπηρεσία του.

Η απαλλαγή της περίπτωσης αυτής παύει να ισχύει αναδρομικά από το πρώτο έτος της μίσθωσης, εφόσον το ακίνητο διατεθεί εντός των τριών (3) ετών για βραχυχρόνια μίσθωση.

Ως διάθεση του ακινήτου για βραχυχρόνια μίσθωση νοείται και η εγγραφή του ή επανεγγραφή του κατόπιν διακοπής του ΑΜΑ στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής.

Η απαλλαγή χορηγείται εφόσον κατά το χρόνο υποβολής της δήλωσης φορολογίας εισοδήματος το ακίνητο δεν είναι εγγεγραμμένο στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής.

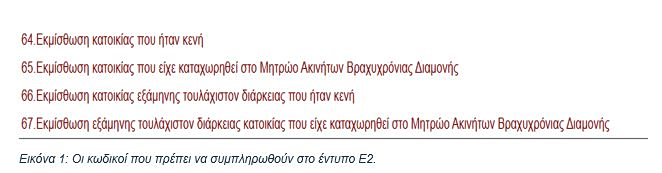

Για την εφαρμογή των ανωτέρω διατάξεων συμπληρώνονται στη στήλη 17 του εντύπου Ε2:

- ο κωδικός 64 «Εκμίσθωση κατοικίας που ήταν κενή» με το ακαθάριστο εισόδημα που αποκτά ο εκμισθωτής από την εκμίσθωση κατοικίας που ήταν κενή και απαλλάσσεται του φόρου βάσει των διατάξεων της παρ. 91 του άρθρου 72 του ΚΦΕ.

- ο κωδικός 65 «Εκμίσθωση κατοικίας που είχε καταχωρηθεί στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» με το ακαθάριστο εισόδημα που αποκτά ο εκμισθωτής από την εκμίσθωση κατοικίας που είχε διατεθεί για βραχυχρόνια μίσθωση και απαλλάσσεται του φόρου βάσει των διατάξεων της παρ. 91 του άρθρου 72 του ΚΦΕ.

- ο κωδικός 66 «Εκμίσθωση κατοικίας εξάμηνης τουλάχιστον διάρκειας που ήταν κενή» με το ακαθάριστο εισόδημα που αποκτά ο εκμισθωτής από την εκμίσθωση κατοικίας και απαλλάσσεται του φόρου βάσει των διατάξεων της περ. γ της παρ. 91 του άρθρου 72 του ΚΦΕ.

- ο κωδικός 67 «Εκμίσθωση εξάμηνης τουλάχιστον διάρκειας κατοικίας που είχε καταχωρηθεί στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» με το ακαθάριστο εισόδημα που αποκτά ο εκμισθωτής από την εκμίσθωση κατοικίας και απαλλάσσεται του φόρου βάσει των διατάξεων της περ. γ της παρ. 91 του άρθρου 72 του ΚΦΕ.

Οι κωδικοί 66 και 67 επιλέγονται στην περίπτωση που το ακίνητο μισθώνεται στις εξής κατηγορίες υπαλλήλων του δημοσίου τομέα της περ. α) της παρ. 1 του άρθρου 14 του ν. 4270/2014 (Α΄143):

α) σε ιατρικό ή νοσηλευτικό προσωπικό που απασχολείται σε φορείς της Γενικής Κυβέρνησης της περ. β) της παρ. 1 του άρθρου 14 του ν.4270/1014,

β) σε εκπαιδευτικούς όλων των βαθμίδων της δημόσιας εκπαίδευσης, καθώς και

γ) σε ένστολο προσωπικό των Ενόπλων Δυνάμεων και των Σωμάτων Ασφαλείας.

Το εν λόγω εισόδημα των κωδικών 64, 65, 66 και 67προσυμπληρώνεται στους κωδικούς 119-120 του Πίνακα 6.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της ENTERSOFTONE και συγγραφέας.

![Εισόδημα από ακίνητη περιουσία [Μέρος Α]](https://www.ot.gr/wp-content/uploads/2026/02/ot_enoikia-300x300.png)

![Πλειστηριασμοί: Στο «σφυρί» πάνω από 11.500 ακίνητα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/05/ot_auctions_housing.png)

![Εισόδημα από ακίνητη περιουσία [Μέρος Α]](https://www.ot.gr/wp-content/uploads/2026/02/ot_enoikia.png)